先月のご利用数

あなたのお車の料率クラスで、各社の保険料を比較しよう

型式別料率クラスで保険料が変わる

更新日:2022年2月22日

自動車保険料の計算には契約者の等級や年齢などのほか、車の種類も大きく影響します。時速300kmのスピードが出せるスポーツカーと、ファミリー向けのコンパクトカーでは保険料が異なります。これは車両価格だけでなく、その車の特性やユーザー層などで設定される「型式別料率クラス」が大きく影響しています。

型式別料率クラスは自動車保険の保険料に直接影響するので、車を乗り換えるタイミングで知っているのと知らないのとでは大違いです。 車を乗り換えた時に「こんなに保険料が高くなるなんて思わなかった!」と後悔しないよう、確認しておきましょう。

疑問が解消したら、あなたに合った保険会社を探しましょう

疑問が解消したら、あなたに合った保険会社を探しましょう

自動車の分類にはメーカー、車種がありますが、それよりも細かい分類として型式があります。例えばニッサンの「キューブ」という同じ車種でもANZ10、AZ10、BGZ11…といった具合に、車のタイプや年式によって異なる型式が振り分けられているのです。

自動車保険ではこの型式別に設定された料率クラスを保険料算出の目安としています。

型式別料率クラスは自動車の「形状」、「構造」、「装備」、「性能」、「ユーザー層」などを基にリスクの高低を評価し、自家用普通乗用車(普通車)、自家用小型乗用車(コンパクトカー)、自家用軽四輪乗用車(軽自動車)に型式別料率クラスを適用しています。自家用乗用車のみが対象で、貨物車には適用されません。

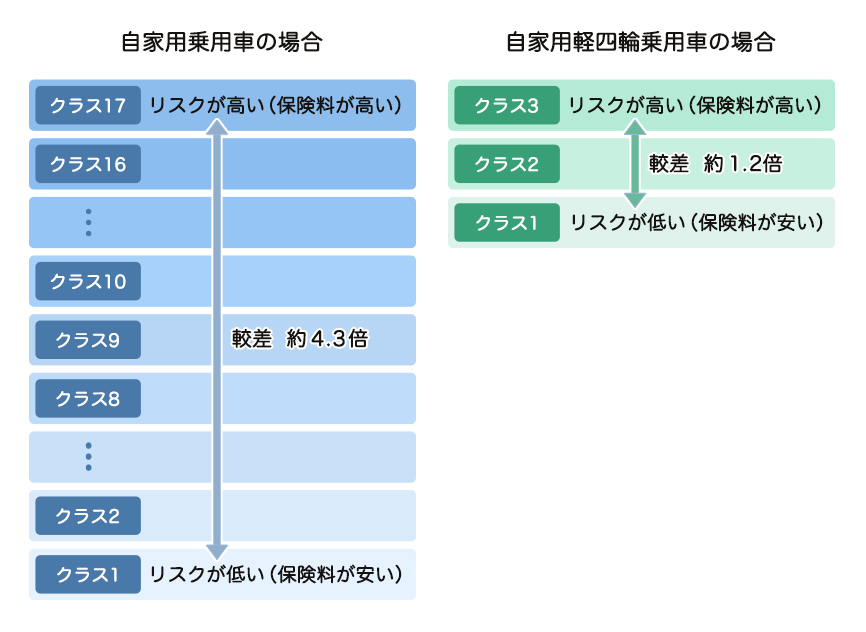

普通車、コンパクトカーは1〜17まで、軽自動車は1〜3までの数字(クラス)が割り振られ、この数字が小さいほど保険料が安く、大きいほど保険料が高くなります。

前述のとおり車の特性やユーザー層などから総合的に設定されているため、クラスが高いからといって事故を起こしやすい危険な車ということではありません。

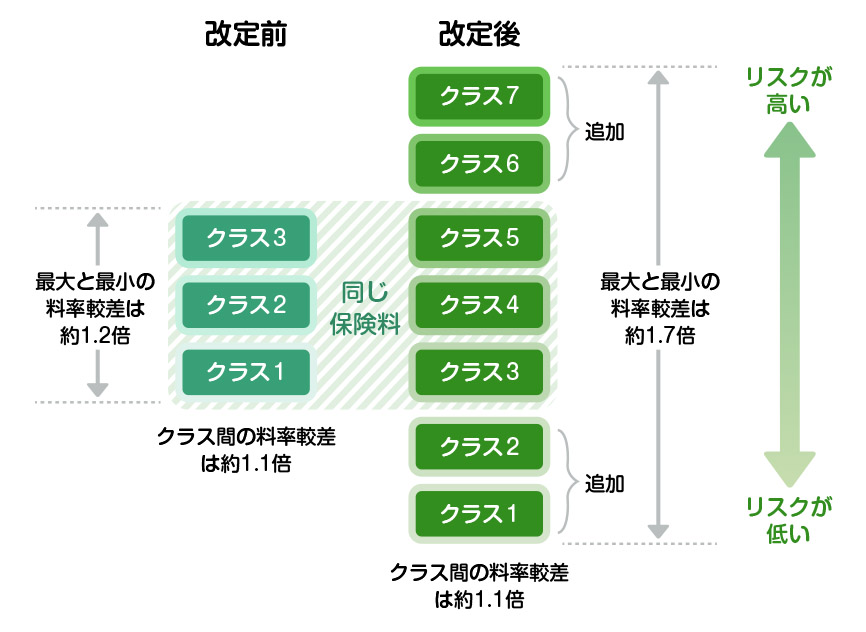

損害保険料率算出機構によると、2026年1月1日以降、自家用軽四輪乗用車の型式別料率クラスは現行の3クラスから7クラスに拡大すると公表されました(2024年1月時点)。 近年は、軽自動車のユーザー層が多様になっているだけでなく、衝突被害軽減ブレーキ(AEB)などの先進運転支援システム(ADAS)技術の向上により安全性能も多様化しています。そのような中で保険データのリスク実態を踏まえると、現行のクラス1にはリスクがより低い型式が、現行のクラス3にはリスクがより高い型式があるという実態がありました。

今回の改定が行われた結果、現行の1クラスよりもリスクが低く保険料の安いクラスが2つと、現行の3クラスよりもリスクが高く保険料の高いクラスが2つ加わることで、よりリスクに見合ったクラスに割り振られます。

改定後の自家用軽四輪乗用車の型式別料率クラス

※「損害保険料率算出機構」自動車保険参考純率改定のご案内より

適用するクラスの見直しは毎年1月に行われます。2026年1月の見直しでリスク実態とクラスが見合っていれば、現行の1〜3クラスはそれぞれ改定後の3〜5クラスに位置付けられます。リスクが低ければクラスが下げられ、高ければ上がる仕組みはこれまでと変わりません。 改定後は、最小クラス1と最大クラス7の保険料率の較差は約1.7倍になり、契約者間の保険料負担の一層の公平化が図られます。

型式別料率クラス(以下「料率クラス」)は損害保険料率算出機構が決定しています。機構の会員となっている保険会社は料率クラスをそのまま使用することができますが、修正して使用することもできるため、必ずしも全社同一の料率クラスを採用しているわけではありません。

また、毎年1月にクラス設定の見直しが行われます。

おおまかに言うと「全国的に事故・盗難が多かった車」は料率クラスがアップ=保険料が値上がりに。「全国的に事故・盗難が少なかった車」は料率クラスがダウン=保険料が値下がりになります。

「自分は1年間無事故で保険も使ってないのに値上がりした!」という場合、同じ型式の車が数多く事故や盗難に遭ってしまった可能性があります。逆に事故や盗難が少なければ保険料が下がるかもしれません。

自動ブレーキなどの安全装備がある車は発売後3年程度でデータが蓄積されて料率クラスに反映されるため、そのタイミングでも料率クラスが変わることがあります。

買い替えの場合には同じ車種でも型式によって自動車保険料に差が出る可能性があるのです。

軽自動車の料率クラス1と料率クラス3では約1.2倍※、普通車の料率クラス1と料率クラス17では約4.3倍の差があります。

普通車の場合、単純に計算すれば同じ補償内容でも1万円の保険料で済む車と4万3千円の保険料が必要になる車があるわけです。気になる方は、車を購入する際にディーラーや保険会社に料率クラスを確認しておきましょう。

※2026年1月1日以降は、軽自動車の型式別料率クラスの改定により最小と最大クラスの較差は約1.7倍になります。

| 車種 | 型式 | 料率クラス(人身傷害保険) |

|---|---|---|

| ニッサン・サファリ | WYY60 | 1 |

| スズキ・ハスラー | MR31S | 1 |

| ダイハツ・アトレー | S230G | 2 |

| ホンダ・モビリオ | GB2 | 4 |

| ホンダ・CR-V | RD4 | 5 |

| トヨタ・RAV4 | ACA21W | 11 |

| マツダ・MPV | LVLW | 7 |

| レクサス・HS | ANF10 | 8 |

| ミツビシ・パジェロ | V25C | 9 |

| ニッサン・キューブ | BZ11 | 11 |

| スバル・インプレッサ | GC6 | 11 |

| トヨタ・ターセル | AL20 | 13 |

| トヨタ・エスティマエミーナ | CXR11G | 16 |

| ニッサン・バネット | KUGC22 | 15 |

自動車保険に加入中の場合、契約している車両の料率クラスは保険証券などで確認することができます。「保険を使っていないのに、保険料がアップした」という方は、昨年の保険証券と見比べると料率クラスが変更されているかもしれません。

損害保険料率算出機構のWEBサイトで料率クラスを確認することもできますが、各保険会社で使用している料率クラスとは異なる場合があるため、契約中の保険会社に問い合わせるのが確実です。

まとめ

あなたのお車の料率クラスで、各社の保険料を比較しよう

先月のご利用数

保険料は車の種類や保険金額などの様々な条件によって異なります。保険料が算出されるポイントや相場などについてわかりやすく解説します。

自動車保険には走行距離に応じて保険料が安くなるものがあります。どのような仕組みで、どのような人にメリットがあるのでしょうか?

自動車保険は掛け捨てなので、できることなら保険料を抑えて加入したいもの。家計も大助かりの割安な自動車保険に加入するコツをご紹介します。

あなたのお車の料率クラスで各社の保険料を比較

複数社の自動車保険を一括比較!

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止