先月のご利用数

自動車保険を見直すなら、まずは各社の保険料を比較しよう

保険料の仕組みと相場

更新日:2022年5月20日

インターネットや電話などで自動車保険の見積もりを行うことはすっかり身近になりました。見積もりを取れば保険料はわかりますが、どのように計算されているのか、疑問に感じたことはありませんか?

保険料の仕組みや相場と、保険会社が注目する契約者のポイントを解説します。

疑問が解消したら、あなたに合った保険会社を探しましょう

疑問が解消したら、あなたに合った保険会社を探しましょう

保険は、偶然発生する事故によって生じる経済的な損失に備えて、たくさんの人がお金を出し合い、事故に遭った人を助けるという相互補助の理念のもとに成り立っています。

しかし、自動車保険は加入者が乗っている車、年齢、使用目的など、それぞれの条件はバラバラ。例えば「車両」が違う場合、納める保険料も変わってきます。

軽自動車と3ナンバーのスポーツカーでは軽自動車の方が断然安くなります。

その理由はスポーツカーの方が事故発生時に人や物に与える損害が大きくなるため。つまり、軽自動車よりスポーツカーの方が事故を起こすリスクが高い車であると判断されているからです。

このような理由から契約者によって自動車保険の保険料に差が出るのです。

保険料に差が発生する要素は以下の「基本算出ポイント」となります。

車両以外にも「等級」「使用目的」などにより、個々の保険料は計算されています。

| 用途・車種 | 自動車の用途や車種が異なると、使用頻度や事故による損害の大きさに差が生じ、また、使用目的によって運転者の傾向が異なります。そのため、用途や車種によって事故を起こすリスクも異なります。 |

|---|---|

| 型式別料率クラス | 型式別料率クラスというものが車の型式によって設定されていて、それを保険料算出の目安としています。 普通車、コンパクトカーは1〜17まで、軽自動車は1〜3まで※の数字(クラス)が割り振られ、この数字が小さいほど保険料が安く、大きいほど保険料が高くなります。 例えばコンパクトカーは低め、スポーツカーや高級車は高めのクラスが設定される傾向にあります。 ※2025年1月1日以降は1〜7までに拡大 |

| 自動車の安全性能 | 自動ブレーキなど、各種安全装置の有無で事故を起こすリスクが異なります。一般的に安全装置のある自動車の方が安全装置がないものに比べて保険料は安くなります。 |

| 新車・新車以外 | 新車として初度登録された年月(軽自動車の場合には初度検査年月)より一定期間割引を受けることができます。なお、全ての保険会社で用意されている割引ではなく、割引の対象となる車種や割引率、期間も各保険会社で異なります。 |

| 保険金額および免責金額 | 契約時に設定した保険金額が低ければ、万が一事故を起こした時に保険会社が払う保険金額の最高限度額は低くなるので、保険料も安くなります。免責金額とは「契約者側の自己負担額」のことです。 |

| 年齢 | 若年者の方が事故を起こすリスクが高いため、契約の自動車を運転する方の年齢によって保険料は異なります。 運転者の年齢別に全年齢補償/21歳以上補償/26歳以上補償/35歳以上補償(30歳以上補償の保険会社もあり)の4つに区分している保険会社が多いようです。 |

| ノンフリート等級 | 契約者の過去の事故件数や無事故年数によって今後事故を起こすリスクも異なります。そのため、契約者の等級によっても保険料は変わります。 |

| 運転者限定 | 補償対象となる運転者の範囲によって事故を起こすリスクは異なります。 多くの保険会社では、運転者を限定しない/記名被保険者本人に限定/配偶者までに限定/家族までに限定の4つから選ぶことができます。 |

| 年間走行距離 | 年間で走行する距離によって事故を起こすリスクも異なります。 そのため、保険料は年間走行距離が短いほど安く、長いほど高くなります。 |

| 使用目的 | 「業務使用」「通勤・通学使用」「日常・レジャー使用」の順で保険料が高めに設定されています。「業務使用」では走行距離が長く、「通勤・通学使用」では平日はほぼ毎日運転するため、日常・レジャー使用に比べると事故を起こすリスクが高いためです。 |

ここまでで保険料の算出ポイントについて簡単に説明しましたが、実際の自動車保険の保険料は、基本的に保険会社が独自の料率を用いて決定しています。

一方で、損害保険料率算出機構(※1)の参考純率を用いる保険会社もあります。

いずれの場合も、過去のデータに基づいて料率が決められています。

例えばAという車があり、過去1年間で極端に事故が多かった場合、車Aはリスクの高い車となり翌年の保険料がアップします。

これは年齢なども同様です。過去1年間に21歳〜25歳の方の事故が多ければ、その年齢区分は事故のリスクが高くなり、保険料がアップするのです。

(※1)損害保険料率算出機構…会員保険会社から大量のデータを収集。その統計に基づき、自動車保険、火災保険などの参考純率を算出して金融庁に届ける。会員となっている保険会社は参考純率を参考に保険料率を算出することができる。

同じ3ナンバーで、同じ排気量、同じ大きさの車でも保険料に差が出るケースがあります。それは保険料の算出ポイントでも説明した通り、型式別料率クラス(車両料率クラス)に違いがあるからです。

型式とは車検証に記載されている記号で、車ごとの識別を行うもの。この型式ごとに料率が振り分けられています。料率は1〜17まであり、数字が大きいほど保険料がアップしていきます。同じタイプの車で保険料が変わるのはこのためです。

また、料率は過去のデータをもとに毎年見直されるので、翌年の保険料に影響を与えることも。保険を使っていない、補償内容を変えていないのに保険料が上がった場合には型式別料率クラスに変更があった可能性があります。

ここまで解説してきた料率は、事故が発生した時に保険会社が支払う保険金にあてられる「純保険料率」です。

もう一つ、保険会社は独自に「付加保険料率」を決めています。

こちらは保険事業を営むために必要な付加保険料の計算に用います。付加保険料の内訳は以下の通りです。

通販型が代理店型に比べて一般的に保険料が安くなるのは、この「付加保険料」が小さいのが最大の理由です。

自動車保険の保険料の仕組みが大方分かったところで、気になる保険料の相場についてもみてみましょう。

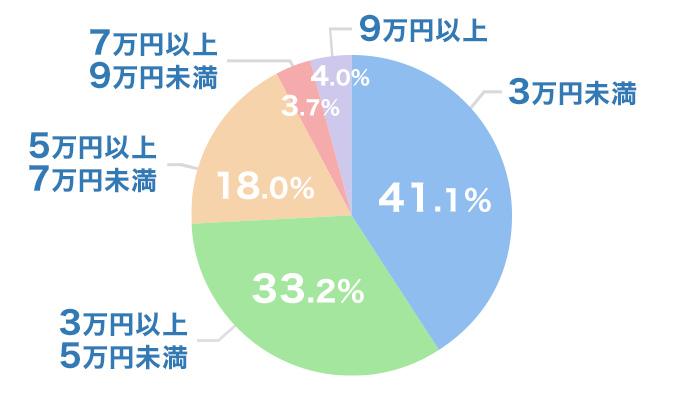

以下は「価格.com自動車保険一括見積もりご利用者の前回の保険料」を調査した結果です。これまでに説明したように、車種や補償内容、契約者によって自動車保険の保険料は変わってきますが、一般的に大体どのくらいの保険料を払っているのか参考にしてください。

以下の調査結果から分かることは、年間5万円未満の保険料を払っている方が全体の約74%となっている一方で、年間9万円以上の保険料を払っている方も約4%います。

「価格.com自動車保険一括見積もり」なら最短5分で正確な見積もりができますので、ぜひご利用ください。

価格.com自動車保険一括見積もりご利用者の前回の保険料

まとめ

自動車保険を見直すなら、まずは各社の保険料を比較しよう

先月のご利用数

記事の監修者

自動車保険には走行距離に応じて保険料が安くなるものがあります。どのような仕組みで、どのような人にメリットがあるのでしょうか?

運転者の年齢条件の設定を制限することで保険料は安くできます。その仕組みと注意点、保険料を節約するポイントなどをご紹介します。

自動車保険は掛け捨てなので、できることなら保険料を抑えて加入したいもの。家計も大助かりの割安な自動車保険に加入するコツをご紹介します。

自動車保険を見直すなら、まずは各社の保険料を比較

複数社の自動車保険を一括比較!

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止