先月のご利用数

等級が上がる人も下がる人も、各社の保険料を比較しよう

等級とは?

更新日:2023年3月28日

自動車保険(任意保険)の「等級」とは、一般的にノンフリート等級別料率制度で保険料の割増引率を定めるための区分のことを指します。

ノンフリート等級別料率制度とは、ノンフリート契約における契約者間の保険料負担の公平性を確保するための制度のことです。自動車保険では、契約者が所有または使用する自動車の総台数が9台以下の契約のことを「ノンフリート契約」、10台以上の契約のことを「フリート契約」といい、個人の方は基本的にノンフリート契約の自動車保険に加入します。

ここでは、通常の自動車保険(保険期間1年)のノンフリート等級別料率制度における等級について説明します。

疑問が解消したら、あなたに合った保険会社を探しましょう

疑問が解消したら、あなたに合った保険会社を探しましょう

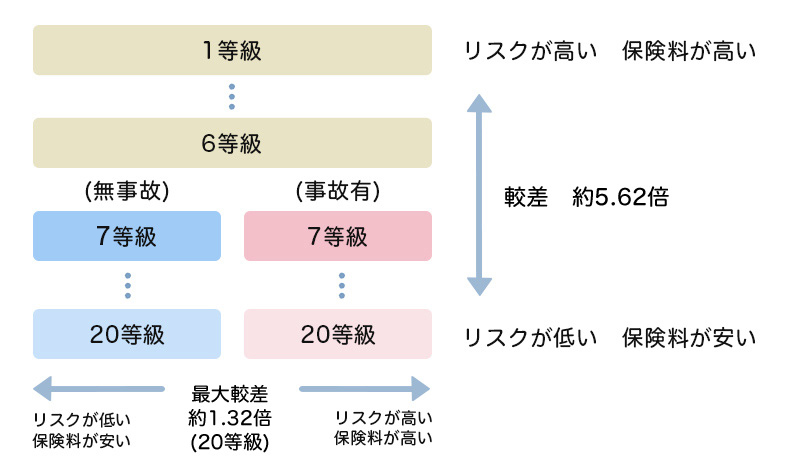

自動車保険の等級は、契約者の事故実態に応じてリスクを1〜20等級(一部の共済では22等級まで)に区分しています。

初めて自動車保険を契約するときは6等級が適用されます。その後、自動車保険を1年間使わなかった場合には、翌年度の契約の等級が1等級上がり、保険料の割引率も上がります。

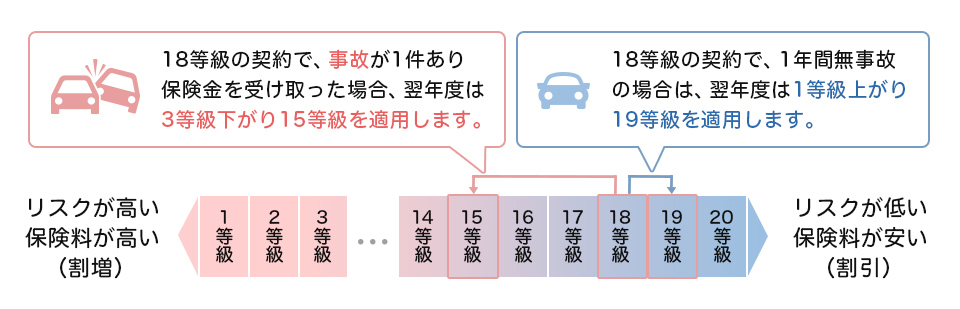

逆に、交通事故を起こしてしまい自動車保険を使った場合には、翌年の等級が1回の交通事故につき(3等級ダウン事故の場合)3等級下がり、事故有係数が適用されます。

同じ等級でも、前回の契約で自動車保険を使った場合は、事故有係数(低い割引率)が適用されるため、前回の契約で自動車保険を使わずに1等級上がった人と比べて、保険料は高くなります。

なお、2台目以降の車を新規で契約するときは7等級が適用されます。

※1台目の自動車保険の等級が11等級以上である他、複数適用条件があります。

| 等級 | 無事故係数の割増引率 | 事故有係数の割増引率 |

|---|---|---|

| 1等級 | 108%割増 | |

| 2等級 | 63%割増 | |

| 3等級 | 38%割増 | |

| 4等級 | 7%割増 | |

| 5等級 | 2%割引 | |

| 6等級 スタート |

13%割引 | |

| 7等級 | 27%割引 | 14%割引 |

| 8等級 | 38%割引 | 15%割引 |

| 9等級 | 44%割引 | 18%割引 |

| 10等級 | 46%割引 | 19%割引 |

| 11等級 | 48%割引 | 20%割引 |

| 12等級 | 50%割引 | 22%割引 |

| 13等級 | 51%割引 | 24%割引 |

| 14等級 | 52%割引 | 25%割引 |

| 15等級 | 53%割引 | 28%割引 |

| 16等級 | 54%割引 | 32%割引 |

| 17等級 | 55%割引 | 44%割引 |

| 18等級 | 56%割引 | 46%割引 |

| 19等級 | 57%割引 | 50%割引 |

| 20等級 | 63%割引 | 51%割引 |

各保険会社では日本損害保険協会を通じて、適用等級などの契約者情報をやり取りしています。この制度は等級が下がったことを隠したまま保険会社を乗り換える不正行為を事前に防止する目的で運用されています。

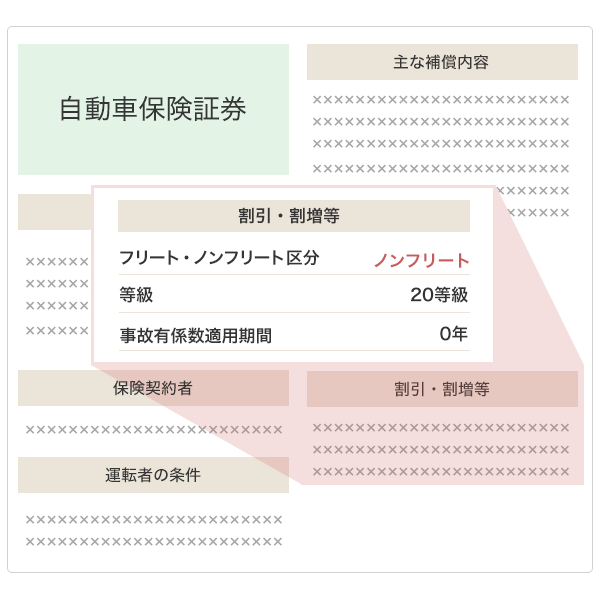

新規契約の場合は原則として6等級での開始になりますが、既に自動車保険を契約中の方は「自動車保険証券」をご確認ください。デジタル保険証券の場合は各社のマイページで確認可能です。

なお、中断した自動車保険を再開する場合は「中断証明書」をご確認ください。

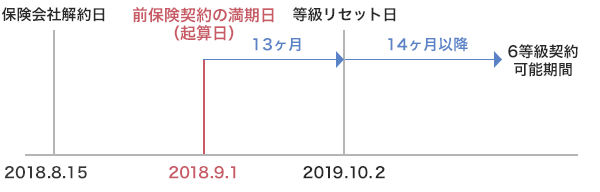

自動車保険を解約しても、満期日から13ヶ月間は契約時点の履歴が残ります。

14ヶ月目以降であれば等級の履歴が消えるため、6等級に戻った状態で保険に加入したい場合は解約後の13ヶ月間、車に乗らないことを検討してみるのもひとつの方法です。

起算日の考え方は前保険契約の満期日から13ヶ月間で、解約日からではないため注意が必要です。

乗っている車を手離したり、転勤で車が不要になった場合は「中断証明書」を発行しましょう。

一定の条件を満たした上で中断証明書の発行手続きをする必要がありますが、中断証明書を発行しておけば10年以内に再び自動車保険を契約する際、中断証明書を発行した時の等級で開始することができます。

満期日から14ヶ月以上が経過すると等級がリセットされてしまうため、等級が7等級以上になっている場合は発行するようにしましょう。

初めて自動車保険を契約するときの等級は6等級から始まり、交通事故で自動車保険を使わないと、翌年は無事故係数が適用された7等級の保険料で自動車保険に契約できます。

一般的な自動車保険の保険期間は1年間です。その1年間に自動車保険を使わなければ、等級は毎年1等級ずつ上がっていきます。

例えば、自動車保険に新規の6等級で加入して14年間自動車保険を使わずに過ごせば、14年後に等級は20等級となり、最も高い割引率で自動車保険に加入することができます。

等級が6等級のときの割引率は13%ですが、20等級になれば割引率は63%まで上がります(保険料の割増引率は保険会社によって異なります)。

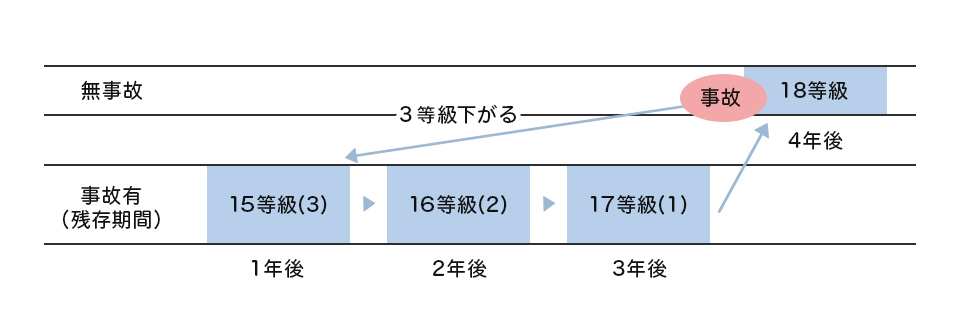

交通事故が起きたときのために自動車保険に加入しますが、自動車保険を使うと翌年の等級は3等級も下がり、無事故係数から事故有係数となるため、保険料の割引率が低い等級で自動車保険に加入しなければならなくなります。

仮に、等級が5等級以下になると「無事故」「事故有」の区別はなくなりますが、5等級以下になると保険料が割高になるだけでなく、さらに交通事故を重ねて2等級以下になると保険会社から自動車保険の加入を拒否されることもあります。

同じ等級であっても事故有係数が適用されている場合と無事故係数が適用されている場合では、一般的に保険料の割引率に10%〜30%程度の差が生じます。

この等級ごとの保険料の割増引率は保険会社によって異なりますが、同じ等級でも事故有係数が適用されている場合の保険料の方が、無事故係数が適用されている場合の保険料より高くなるのはどの保険会社でも変わりません。

| 前年9等級 → 無事故で10等級に | |

|---|---|

| 等級 | 10 |

| 割引率 | 46% |

| 前年13等級 → 事故有で10等級に | |

|---|---|

| 等級 | 10 |

| 割引率 | 19% |

事故有係数は一度でも自動車保険を使ってしまったら、その後いくら安全運転をして交通事故を起こさなくてもずっと適用されるのでしょうか?

この疑問については「事故有係数適用期間とは?」で詳しく説明していますので、あわせてご覧ください。

自動車保険では、交通事故を「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の3つに分類しています。

それぞれの主な内容と翌年の等級の違いを以下にまとめました。

| 交通事故の種類 | 交通事故の主な内容 | 翌年の等級 | 事故有係数 適用期間 |

|---|---|---|---|

| 3等級ダウン事故 | ・他人を死傷させた(対人賠償保険)

・他人の車やモノを壊した(対物賠償保険) ・自分の車を壊した(車両保険) ・1等級ダウン事故、ノーカウント事故に該当しない事故をした |

事故1件につき3等級下がる | 3年 |

| 1等級ダウン事故 | ・盗難、落書き、飛び石による車の破損など(車両保険) | 事故1件につき1等級下がる | 1年 |

| ノーカウント事故 | ・自分や家族のケガ(人身傷害保険、搭乗者傷害保険、無保険車傷害保険、その他特約) | 件数に関わらず等級に影響はない(ノーカウント事故のみなら翌年は1等級上がる) | - |

3等級ダウン事故とは、他人を死傷させてしまい対人賠償保険が支払われる事故や他人の車や他人のモノを壊してしまい対人賠償保険が支払われる事故などのことをいいます。

一般的に交通事故を起こして自動車保険を使うときは、この3等級ダウン事故である場合が多いようです。

1等級ダウン事故とは、車が盗難に遭い車両保険が支払われる事故や車に落書きされ車両保険が支払われる事故などです。1等級ダウン事故は、損害が自分の車だけで被害者のいない交通事故と覚えておくとよいでしょう。

ただし、1等級ダウン事故に遭ったときに「どうせ翌年の等級は1等級しか下がらないから」と、自動車保険を気軽に使うのはオススメできません。翌年の等級が1等級下がるだけでなく、事故有係数が適用されるため、翌年の保険料が大幅に高くなる可能性があるからです。

また、車両保険で免責金額を設定されている方はさらに注意が必要です。以下の事例を考えてみましょう。

事例

飛び石によりフロントガラスが破損し、修理費用が6万円掛かった。車両保険には加入しているが、免責金額を「1回目5万円/2回目10万円」と設定しているため、修理費用の6万円のうち、5万円は自己負担となり、保険会社から支払われる車両保険の保険金は1万円である。

この事例の場合、自動車保険を使用することで翌年の保険料が1万円以上値上がりしてしまうなら、修理費用6万円を自己負担し、自動車保険を使わない方がトータルの支払額を低く抑えることができます。

自動車保険の保険料は必要な出費ですが少しでも節約したいものです。等級の仕組みを知り賢く使えば、無駄な出費を減らして保険料を安くすることができます。

等級は自分だけではなく、同居親族にも引き継ぐことが出来ます。それぞれの場合で必要なことを確認しましょう。

自分に引き継ぐ場合は「車を買い替えた場合」と「保険会社を変更する場合」の2つの状況が考えられます。車を買い替えた場合は「車両入替」という制度があり、買い替えた車に合わせて保険料の差額を清算する必要があります。

加入している保険会社に電話するか、保険会社のウェブサイトに用意されているマイページなどにアクセスして、手続きしましょう。

「保険会社を変更する場合」は、契約途中での切り替えか満期日での切り替えかで対応が異なります。自分の状況に応じて切り替えをスムーズにすませましょう。

同居親族に引き継ぐ場合は「お子さんが免許を取って車を買った時」はもちろん「親御さんご自身の車を廃車にするという時」でも等級を引継ぐことができます。

「全年齢補償」「21才以上補償」など若い年齢条件での契約は、保険料が高くなってしまうため、若いお子さんが親御さんの等級を引き継いで親御さんが保険に新規加入すれば保険料がトータルで安くなる可能性があります。

ただし、等級の引継ぎには同居している親族であることが絶対条件です。

自動車保険に新規で加入する際、通常は6等級からのスタートですが、7等級から保険を開始できるセカンドカー割引(または複数所有新規割引)という制度があります。

初めて自動車保険を契約するときの等級は6等級から開始しますが、2台目以降の車を新規で契約するときは、セカンドカー割引(複数所有新規)を使用すると、6等級より割引率の高い7等級から開始できます。

1台目を契約している保険会社と異なる保険会社でもセカンドカー割引を使用して契約することができますが、以下の条件を満たす必要があります。

セカンドカー割引(複数所有新規)の適用条件

| 1台目、2台目ともに以下のいずれかに該当 | |||

|---|---|---|---|

| 自家用普通乗用車 | 自家用軽四輪乗用車 | 自家用普通貨物車 (0.5トン以下) |

自家用小型貨物車 |

| 自家用小型乗用車 | 自家用軽四輪貨物車 | 自家用普通貨物車 (0.5トン超2トン以下) |

特種用途自動車 (キャンピングカーなど) |

2台目の契約の保険開始日時点で1台目の契約が11等級以上

| 記名被保険者 |

|---|

| A.1台目と同じ |

| B.1台目の記名被保険者の配偶者 |

| C.ABと同居の親族 |

かつ

| 所有者 |

|---|

| A.1台目と同じ |

| B.1台目の記名被保険者 |

| C.1台目の記名被保険者の配偶者 |

| D.BCと同居の親族 |

ここでは、セカンドカー割引の一般的な適用条件をまとめましたが、この適用条件は保険会社によって異なる場合があるため、詳細は保険会社にご確認ください。

まとめ

等級が上がる人も下がる人も、各社の保険料を比較しよう

先月のご利用数

事故有係数適用期間は保険料に影響を与える要素のひとつです。複雑な事故有係数適用期間の目的や仕組みについてわかりやすく解説します。

等級は家族間の引き継ぎや他の保険会社への引き継ぎも可能です。等級引き継ぎのメリットや方法についてわかりやすく解説します。

車両料率クラス(型式別料率クラス)は保険料を決める要素のひとつです。その仕組みや決まり方、確認方法などについて詳しく解説します。

等級が上がる人も下がる人も、各社の保険料を比較

複数社の自動車保険を一括比較!

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止