先月のご利用数

車両保険をつけた場合の保険料を、見積もり依頼して比較しよう

車両保険とは?

更新日:2022年5月20日

自動車保険の中でも車両保険は自分の車にかける保険です。

交通事故、自然災害、駐車場でのいたずら、飛び石でフロントガラスにヒビが入ったなど車の修理が必要になる要因はさまざまですが、

車両保険に加入していれば修理が必要になった際、保険金が支払われます。

保険料は高くなりますが、免責金額を設定することで保険料を抑えることも可能です。

車両保険は自分の車の損害分を補償してくれる保険ですから、補償範囲には交通事故、車の盗難はもちろん、

台風・津波などの自然災害で車が水没してしまった場合や、雹が降ってきて車が傷ついたという場合でも車両保険が利用できます。

疑問が解消したら、あなたに合った保険会社を探しましょう

疑問が解消したら、あなたに合った保険会社を探しましょう

他人の損害を補償する対人賠償や対物賠償とは異なり、車両保険は自分の財産である車を補償する保険です。

自分の車を補償するだけなら車両保険は必要ないと考える方もいらっしゃいますが、一般に、新しい車の方は車両保険を必要、10年落ちなどの古い車の方は車両保険を必要ないと考える方が多いようです。その理由は加入時に設定できる保険金額にあります。

保険金額は車の初度登録から計算した時価での判断となります。

保険金額は市場価格以上に設定することはできないので、場合によっては保険料の負担の割に満足いく補償が受けられないケースも。古い車はもちろん、中古車でプレミア価格がついている人気車であっても、時価での判断に変わりはありません。

これは事故を起こして車が全損になった場合でも同じです。全損事故を起こしたときのその車の時価までしか保険金額は支払われません。

車がいくらの保険金額に設定できるか確認しておきましょう。

保険料を見直すとき、自動車保険全体の割合に対して車両保険の金額割合が大きいために加入するかどうか悩まれる方が多いかと思います。

車両保険への加入を考える上で、どういったことを考えるべきか確認していきましょう。

時価に対応する車両保険の補償額(上限金額)は、保険会社がまとめている「自動車保険車両標準価格表(単価表)」をもとに用途・車種・車名で決まるため、自分で自由に設定することが出来ません。

10年落ちなどの古い車で車両保険を検討している場合は一括見積りなどで一度補償金額の上限金額を確認した方がよいでしょう。

なお、前述のとおり中古車でプレミア価格がついている人気車であっても時価での判断に変わりがないため注意が必要です。

| 登録年月 | 用途・車種・車名 | ||

|---|---|---|---|

| 車A | 車B | 車C | |

| 初度登録年月 | 1,000,000 | 2,000,000 | 10,000,000 |

| ↓ | … | ||

| 10年目 | 200,000 | 500,000 | 1,000,000 |

補償の上限額は「単価表」と初度登録年月(初度検査年月)を加味した時価で算出されます。

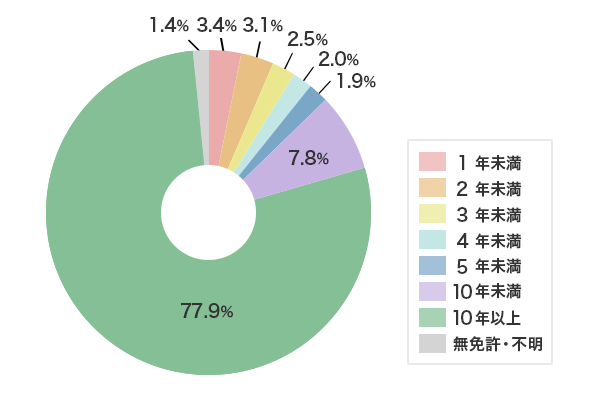

車の事故は運転免許の取得年数に関わらず一定数以上発生していますが、母数の多い10年以上を除くと特に1年未満(ピンク)の割合が大きい結果となっています。

免許を取得したばかりで車の運転に自信がない人は検討しておくとよいでしょう。

軽自動車も、新車であれば車両保険の検討が必要です。

軽自動車とはいえ新車で購入すると購入価格が100万円から200万円ほどになります。

耐久性の面からみても軽自動車は普通車と比較して弱く、事故にあった際に廃車になる可能性が高くなります。

ローンで購入した場合、事故によって廃車になるとローンの残債のみが自己負担額として必要になります。

また軽自動車でも新車なら、修理に必要な費用が高くなります。そのため、新車で軽自動車を購入される方は車両保険を検討しましょう。

「自動車保険の概況」2021年度版に、大規模台風の影響で2018年と2019年に車両保険の支払い1件あたりの保険金が増えているとのデータがあります。

台風や大雨・洪水などの自然災害による車の被害が心配な場合は、車両保険の契約を検討してみましょう。

「新車購入時に車両保険に加入した」という場合、保険の内容をよく確認せずに更新している方は要注意です。時間が経過するごとに時価相当額は減り、設定できる車両保険金額も低くなっているからです。

いざ事故にあって車両保険で修理しようとしても「思っていた金額よりかなり少ない金額しか補償されなかった」ということもありえます。

車両は毎年、一定の割合で減価償却されていき、新車時の市場価値が150万円でも、10年近く経過すれば30万円〜20万円に落ちるのです。

車両は毎年、一定の割合で減価償却されていきます。

もちろんその分、保険料は安くなっていきますが「毎年保険料を払い続けるよりも、車両保険に加入せずいざという時は自腹で対応する」という考え方もあります。

あくまでケースバイケースとなるので、補償とコストのバランスを考えて設定されることをおすすめします。

加入しておけば心強い車両保険ですが、保険金の請求手続きを行う際には対象の事故が「3等級ダウン事故」と「1等級ダウン事故」のどちらに該当するか確認しておきましょう(下表参照)。

ダウン事故で保険を使うといずれも等級が下がるだけでなく、事故有等級となり、車両保険に加えて対人や対物などすべてに影響がでるからです。「翌年からは車両保険をやめれば大丈夫だろう」という考えは通用しないので注意が必要です。

例えば、車両保険で5万円を請求しても3等級下がってしまったら……。元の等級に戻るまでの3年間で保険料の値上げ分総額が6万円増えてしまうのでは損になります。

保険を使う前に保険会社に相談してしっかり試算してもらいましょう。

なお以前は車両保険を使っても保険料が下がらない「等級すえおき事故」がありました。

現状では「1等級ダウン事故」となっています。「3等級ダウン事故」よりは値上げの額と期間が少なく済みます。

基本的な考え方については「事故有係数適用期間とは?」で確認しておきましょう。

| 3等級ダウン事故 | 1等級ダウン事故 |

|---|---|

| ・単独で起こした事故 ・ほかの車と起こした事故(当て逃げを含む) |

・盗難 ・落書きなどのいたずら ・騒じょう、労働争議による暴動 ・台風、竜巻、洪水、高潮 ・火災 ・飛び石などの飛来物、落下物 |

車両保険を使う方がよいのか、それとも自己負担で修理をしてしまった方がよいのか。

自動車保険の等級は、その後のカーライフにも密接に関わってくるので、その点については熟考した方がよいかもしれません。

車両保険に加入する際、免責金額を選択しなくてはいけません。

免責金額とは「車両保険金額のうち契約者が自腹で負担する金額」のこと。

例えば「車両保険金が100万円で免責1回目10万円」という車が修理で18万円かかった場合、保険会社から支払われるのは8万円、残りの10万円は契約者の負担になります。

実はこの免責金額の設定次第で、保険料を安くすることが可能なのです。

| 免責金額(1回目ー2回目)の設定内容 | 1回目の自己負担額 | 2回目以降の自己負担額 |

|---|---|---|

| 0-10万円 | 0円(自己負担なし) | 10万円 |

| 5-10万円 (車対車免ゼロ特約無) |

5万円 | |

| 5-10万円 (車対車免ゼロ特約有) |

0円(自己負担なし、車同士の事故などの条件を満たす場合) | |

| 10-10万円 | 10万円 |

車両保険の金額や目安は免責金額によって決まると述べましたが、実際に免責金額による保険料の違いを見ていきましょう。

| 車両スペック | ドライバー | 補償内容 | 車両保険データ |

|---|---|---|---|

| 車種:トヨタ プリウス 型式:ZVW30 初度登録:平成22年12月 ABS:あり 型式:ZVW30 エアバッグ:運転席・助手席 |

性別:男性 年齢:37歳 免許証:ゴールド免許 地域:東京都 等級:14等級 |

対人賠償:無制限 対物賠償:無制限 無保険車傷害:2億円 自損事故保険:なし 人身傷害補償:3,000万円 |

保険金額:145万円 車両保険:一般タイプ |

| 免責金額 | 車対車免ゼロ特約 | 保険料A社 | 保険料B社 | 保険料C社 |

|---|---|---|---|---|

| 1回目5万円、2回目以降10万円 | なし | 7万9480円 | 5万7030円 | 4万9810円 |

| 1回目5万円、2回目以降10万円 | あり | 8万4490円 | 6万920円 | 5万2920円 |

上記の表で、免責金額を設定し概算保険料(2015年4月28日時点)をまとめました。

ほとんどの保険会社では「1回目の事故5万円、2回目以降10万円」で設定するケースが多く、次いでこれに車対車免ゼロ特約をつけるタイプが多くなります。

免ゼロ特約とは、「1回目の事故で相手方の車が確認できた場合に限り1回目の免責金額が0円になる」ものです。免責金額を1回目5万円に設定していても、この特約があれば5万円分も保険会社からもらえます。

免責金額は、ほかに「1回目10万円、2回目以降10万円」「1回目5万円、2回目以降5万円」「1回目0円、2回目以降10万円」「1回目0円、2回目以降0円」といくつかの組み合わせがあります。この選択の仕方で保険料に差が出てきます。

例えば、「どんな事故でも、1回目でも2回目でも全額保険会社に面倒を見てほしい!」という場合は「1回目0円、2回目以降0円」の選択となり、保険料は高くなります。

また「10万円程度は自分で修理するから大きな事故や盗難の時に補償が欲しい」という場合は「1回目10万円、2回目以降10万円」にすれば保険料は安くなります。

これもケースバイケースですが、車両保険のコストを抑えたい方は見積もり時にいろいろな組み合わせで計算されてはいかがでしょうか。

車両保険に入る場合、確認しておきたいのが車両保険の種類です。

交通事故のほか、自損事故、当て逃げなどでも保険金が支払われるオールマイティな車両保険。

基本的に車同士の事故のみを補償。

相手が分からない場合は保険金が支払われない

一般タイプとエコノミータイプの補償の違いを「車両保険の種類と補償内容」の表にまとめました。補償が充実している分だけ、「一般タイプ」のほうが保険料は高くなります。保険料も気になるポイントですが、自分にぴったりの種類を選びたいものです。

| 補償内容 | 一般タイプ(一般) | エコノミータイプ(車対車+A) |

|---|---|---|

| 車をぶつけてしまった! 自損事故 |

○ | × |

| 他の車とぶつかった! 衝突・追突・接触 |

○ | ○ |

| 車をぶつけた相手が不明! 当て逃げ |

○ | × |

| 車を盗まれた! 盗難 |

○ | ○ |

| 落書きや傷をつけられた! いたずら |

○ | ○ |

| 台風や洪水で壊れた! 自然災害 |

○ | ○ |

| 火事にまきこまれた! 火災・爆発 |

○ | ○ |

| 走行中に石が飛んできた! 飛び石 |

○ | ○ |

「一般タイプ」と「エコノミータイプ(車対車+A)」の違いですが、「エコノミータイプ」では、自分が単独で起こした事故と当て逃げ(相手がわからない)事故が補償されません。

「腕に自信があるからエコノミーで……」という選択もありますが、当て逃げは防ぎようがありませんので「当て逃げが怖い」という方はすべて補償がなされる一般タイプの車両保険を選んだ方がよいかと思います。

車両保険をどちらにするかですが、シンプルに車の財産価値で保険を選ぶのはいかがでしょうか? 目安としては、新車や年式が新しいうちは車の価値も高いので「一般タイプ」、年式が経過し減価償却で車価が50万円を切るようなら「車対車+A」といった具合です。

保険料は、それぞれ車種や条件によって変わってきます。車両保険をつけてどれくらい保険料があがるのかをそれぞれの保険会社に見積もり依頼するのは大変な作業です。

そういう場合は、自動車保険の一括見積もりサービスを利用すると時間の短縮になり、車両保険の金額も把握できます。

大きな地震が発生した場合は車への損害が大きくなることが想定されますが、通常の車両保険では台風や洪水による損害は補償されても、地震での損害は補償されません。

しかし、一部の保険会社では「地震・噴火・津波」に対応した特約が存在します。この特約を付ければ地震での損害をカバーできます。ただし、当然ながら保険料は上がってしまいます。

とはいえ、日本は地震大国。いつどこで大きな地震が起きるかは分かりません。

不安な方、希望される方は代理店に問い合わせをしてみましょう。

「交差点で赤信号を待っていたら追突されて車がへこんでしまったけれど、相手は任意保険に未加入。自分の自動車保険を使わざるを得ないかも……」という場合、自分には一切過失がないのに自動車保険の翌年度以降の等級が下がるのは理不尽だと思う方も多いことでしょう。

でも、ご心配なく。車両保険には「無過失事故に関する特約」があります。

自動車との接触や追突事故で、契約している運転手者の過失がなく、相手自動車の情報(登録番号)と、相手自動車の運転者の情報(住所・氏名)が確認できると、この特約が利用でき翌年度以降の等級は下がりません。

つまり、自分の車両保険で車を修理しても翌年度以降の等級が下がらないのです。

ただし、当て逃げの場合は相手自動車の情報が分からないので無過失特約は利用できません。利用したい場合は、事故の相手の情報をしっかりと確認しておくことが大事なのです。

まとめ

車両保険をつけた場合の保険料を、見積もり依頼して比較しよう

先月のご利用数

記事の監修者

事故で車が全損または半損になった場合、新車購入費用を補償してくれる新車特約のメリットや注意点などについて詳しく解説します。

車両が全損となった場合に廃車や買替に必要な諸費用が補償される車両全損時諸費用特約の補償内容やメリットや注意点などを詳しく解説します。

等級は保険料の割増引率を定めるための区分です。等級はどのように決まるのか、保険料はどのように変わるのかについて詳しく解説します。

車両保険をつけた場合の保険料を、見積もり依頼で比較

複数社の自動車保険を一括比較!

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止