先月のご利用数

自動車保険を見直すなら、まずは各社の保険料を比較しよう

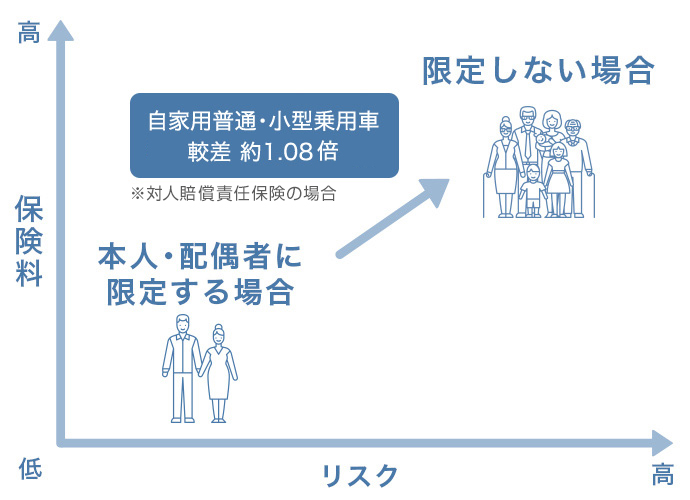

運転者を本人・家族限定すると保険料は安くなる

−運転者限定特約・割引とは−

更新日:2022年5月20日

自動車保険では運転する人を「家族だけ」「夫婦だけ」「本人だけ」と限定することで保険料が安くなります。

では「運転者限定特約」とはどのような仕組みなのでしょうか。詳しくみていきましょう。

疑問が解消したら、あなたに合った保険会社を探しましょう

疑問が解消したら、あなたに合った保険会社を探しましょう

運転者限定特約・割引とは自動車を運転する人を限定することで割引となる仕組みで、任意保険にのみ適用できます。

基本的には、乗る人を限定しない「限定なし」、同居の親族・別居の子供(未婚)を対象とする「家族限定」、本人と配偶者を対象とする「本人・配偶者限定」、本人のみを対象とする「本人限定」の4つがあります。ただ、保険会社によっては取り扱っていない限定タイプもありますので、見積もり時によく確認しておきましょう。

|

高 い 安 い |

運転者限定なし | 契約者本人、同居親族はもちろん、別居の親戚、友人、知人誰でもOK |

|---|---|---|

| 家族限定あり | 契約者本人、同居親戚、別居の未婚の子 | |

| 本人・配偶者限定あり | 契約者本人とその配偶者 | |

| 本人限定あり | 契約者本人のみ |

運転者を限定すると、限定の範囲外の人が契約者の自動車を運転して万が一事故を起こした時には補償を受けられません。たとえば「本人・配偶者限定」の限定の場合、子供の運転は補償の対象とはなりませんので注意が必要です。

家族限定特約(家族型)は運転者の補償範囲を「家族だけ」に限定する特約です。

範囲については前の項でも触れましたが、家族限定の「家族」は一般的な家族と少し異なります。家族限定特約についてみていきましょう。

家族限定の家族は血縁関係があれば自分や配偶者の親などにかかわらず、同居している親族は「家族」とみなされます。そのためこの特約を付けた時、同居の親族は誰が運転しても問題はありません。ただ、ここでいう「親族」とは「6親等内の血族、配偶者および3親等内の姻族」を指します。たとえば配偶者のいとこが同居していても「家族」の範囲外となり補償は受けられません。

また、別居している子供がいる場合、その子供が未婚であれば「家族」の範囲内となり、補償を受けることができます。ところが同じように別居の子供がいても結婚していると別の家族とみなされます。親や子供などが同じ敷地内で別々の建物に住んでいた場合も同様に別居扱いとなります。そのため契約者の自動車を運転しても補償の範囲外となるので留意しておきましょう。

それ以外にも「二世帯住宅」の判断は保険会社によって分かれることがあります。

| 記名被保険者 | その車を最も使う人のこと(通常、契約者本人) |

|---|---|

| 記名被保険者の配偶者 | 婚姻関係はもちろんだが、内縁上の関係を含むかは各保険会社の判断による |

| 記名被保険者 または配偶者の同居の親族 |

夫婦間で別居していても、夫婦のいずれかと親族が同居していれば補償可能 |

| 記名被保険者 または配偶者の別居の未婚の子 |

主に仕送りを受ける学生など自立していない子供を指す。過去に結婚暦があった場合、別居の未婚の子と見なすかは、各保険会社の判断による |

家族限定特約など運転者の範囲を定めた場合、年齢条件の特約も組み合わせることができます。主な年齢条件は35歳以上補償(30歳以上補償の保険会社もあり)・26歳以上補償・21歳以上補償・年齢を問わずの補償があります。家庭内での最年少の運転者にあわせて、年齢条件を選ぶとよいでしょう。

運転者限定特約には家族限定以外にも「本人限定」「本人・配偶者限定」の特約もあります。それぞれの特約については以下のとおりです。

運転者を本人のみに限定する特約です。限定の範囲は「本人のみ」ですので、一番狭くなります。そのぶん割引率はもっとも大きく7〜8%ほどになります。自動車を運転する人が自分だけに限られる場合はこの特約を付けてもよいでしょう。

運転者を本人と配偶者に限定する特約です。配偶者とは原則として法律上の婚姻している夫婦のことを指しますが、事実婚・内縁関係でも補償を受けられる場合もあります。保険会社によって判断基準が異なるので、加入前に相談してみてください。

2017年5月に保険会社が自動車保険料の参考にするために、損害保険料率算出機構が算出する参考純率において、「家族に限定する」契約方式が廃止されました。それにともない、2019年1月より家族限定特約を廃止とする保険会社が増えています。

家族限定特約が廃止となる背景には世帯構成やライフスタイルの変化があります。1970年代の導入時には二世帯、三世帯の家庭も多くありましたが、昨今では核家族化が進み、単身世帯なども増加しています。また「限定なし」との違いでもある友人などの他人に自動車を貸して運転してもらう、という機会も減ってきました。そのため同居の親族や別居の未婚の子供のみを対象とする「家族限定」の契約数は減少傾向にあり、家族限定特約を取り扱わない保険会社も増えています。

一方で増えつつあるのが本人限定特約です。運転者限定の範囲が狭く、割引率が高い本人限定特約を導入していない保険会社もありましたが、家族限定特約を廃止するかわりに新設している会社が増加しています。

割引率や限定タイプは保険会社によって変わりますので、よく確認して自分にあったものを選ぶとよいでしょう。

等級にもよりますが、運転者限定あり・なしの保険料の差は1万円を超えることもあります。しかし「たまに帰省した子供(既婚者)が運転する」「年に一度、グループで運転を代わりながら旅行をする」という理由から運転者を限定していないケースもあります。

頻度にもよりますが年数回程度という場合、まずは限定ありで契約し必要に応じて保険会社に連絡をして限定を解除してもらうのもひとつの手です。

たとえば「8月1日から限定を外したい」と連絡すれば、指定の日付から日割り計算で保険料を算出してくれます。差額は追加で支払うことになりますが、限定なしの期間が終わったら再度限定ありに戻すことで、保険料が戻ってくることもあります。 必要期間の差額のみで万全の補償を受けられるので、覚えておいて損はないでしょう。

また、他人の「限定あり」の車を運転した時に事故を起こして誰かに被害を与えてしまう可能性もあります。その場合は運転者が自分の自動車で任意保険に加入し「他車運転危険担保特約」を付けていれば、補償を受けられるかもしれません。 しかしこの特約はあくまで被害者救済が目的のものです。対人補償、対物補償は基本的に自分の保険が使えますが、自分や家族がけがをしても保険金がおりないケースもあるので注意が必要です。

運転者限定は範囲を狭めることで保険料を安くできますが、その際に限定の範囲外の人に運転をさせないように気を付けましょう。 自分のライフスタイルにあわせて運転者をどのように限定するか、保険会社から提供される情報も参考にしてよく検討してみてください。

まとめ

自動車保険を見直すなら、まずは各社の保険料を比較しよう

先月のご利用数

記事の監修者

他人の車で事故を起こした際に自分の自動車保険から保険金の支払いを受けることができる他車運転特約について詳しく解説します。

運転者の年齢条件の設定を制限することで保険料は安くできます。その仕組みと注意点、保険料を節約するポイントなどをご紹介します。

保険料は車の種類や保険金額などの様々な条件によって異なります。保険料が算出されるポイントや相場などについてわかりやすく解説します。

自動車保険を見直すなら、まずは各社の保険料を比較

複数社の自動車保険を一括比較!

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止