![]()

![]()

- 保険を学ぶ

更新日:2025年6月26日

出産したときの保険選び

妊娠・出産をきっかけに保険に加入したり、すでに加入している保険の内容を見直したりする人は少なくありません。

その理由は、家族が増えることによって保障の必要性が増すからです。子どもが生まれた後にどのような保障が必要なのか確認してみましょう。

このページでは、出産後の生命保険の選び方や見直しのポイントを解説します。

目次

出産後に想定されるリスクと必要な保障

家族が増えると、大きなよろこびと同時に重い責任も伴います。

子どもが独り立ちするまでの時間は長いため、その間にもしものことがあったら…と不安になる人もいるかと思います。

子どもが生まれた後に想定されるリスクを把握し、それに対する必要な保障について確認してみましょう。

-

死亡のリスク

主に必要な保障

遺族の生活費への備え

重要度:★★★

子どもが産まれ家族が増えることにより、亡くなられた場合に必要となる保障額が変わります。実態に即した保障を準備していない場合、遺族が現状と同じ生活を維持することが困難になる恐れがあります。

-

病気・ケガのリスク

主に必要な保障

収入減少への備え

重要度:★★★

病気やケガは、いつ自分の身に起こるかわかりません。入院・手術などの費用がかかることはもちろん、長期療養となった場合、収入が減少し、現状の生活の維持および教育資金の捻出が困難になる恐れがあります。

-

子育ての費用リスク

主に必要な保障

教育資金の備え

重要度:★★☆

亡くなられた場合、収入が減少するため、子どもの教育資金を捻出することが困難になる恐れがあります。生存している場合についても、教育資金を準備していないと、希望した教育を受けられない恐れがあります。

どんな保障が必要なの?

万一のことがあった場合の不安に経済的に備える手立てとしては、生命保険や医療保険などに加入するという選択肢があります。

考えておきたいのは、主に働いて収入を得る人が亡くなったり、病気などで長期間働けなくなったりしたときのことです。

収入を得る手段を持たない子どもや家族が生活費に困ったり、教育費を準備することができず進学をあきらめたりすることがないように備えておく必要があります。

また、病気にかかり収入が減ったり途絶えたりする中で、貯蓄を取りくずして治療費を払い続ける状況にも備えておくほうが安心でしょう。

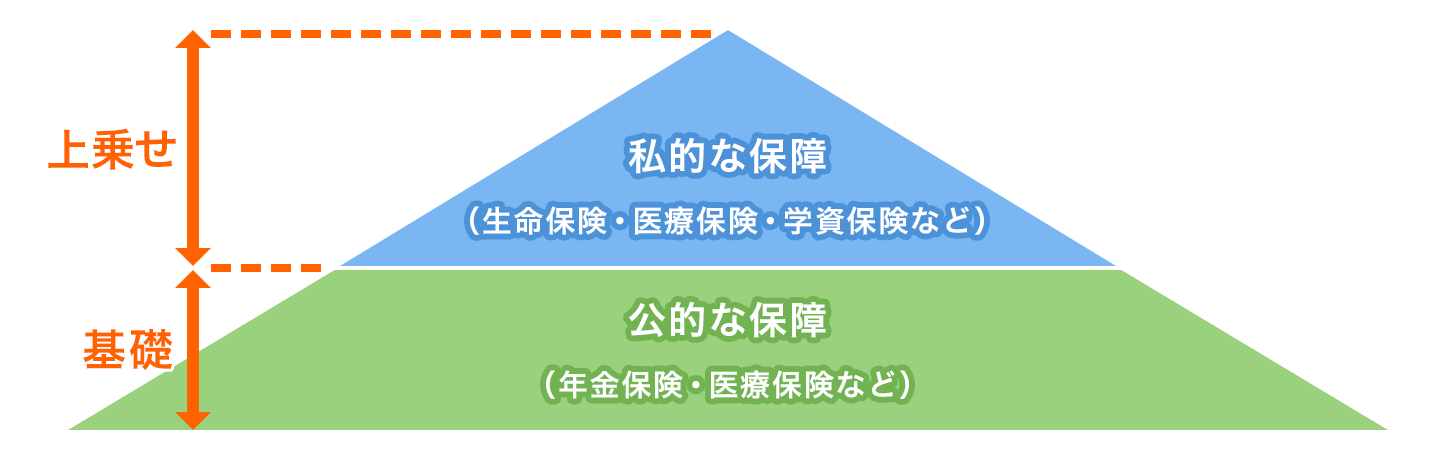

家族を支える人が死亡したり、病気やけがなどで働けなくなったりしたとき、公的な保障制度である遺族年金や障害年金、傷病手当金などから給付を受けることができます。

ただ、そうした給付だけで十分に生活したり子どもに教育を受けさせたりするのは困難な場合が多いため、民間の保険に自ら加入することで十分に備えることが可能になります。

公私2段階の保障

今人気の生命保険がわかる!

出産後の必要保障額の考え方

もしものとき、どのくらいの保障が必要なのかは、その先の生活をイメージすることである程度具体的に考えることができます。

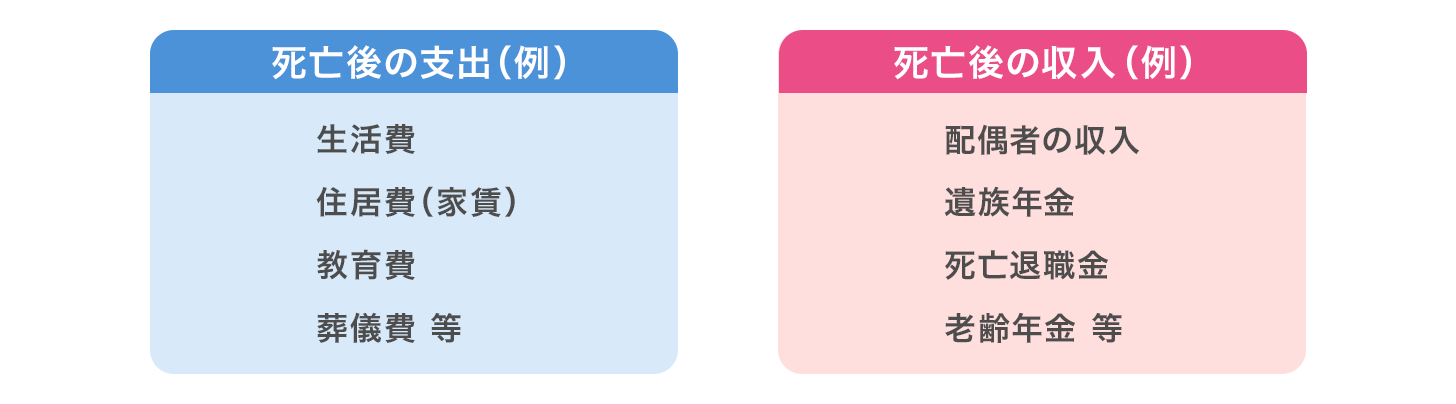

残された家族の今後の生活費や子どもの教育費などの支出から遺族年金や退職金などの収入と貯蓄を差し引き、なお残る部分が必要な死亡保障額になり、この程度の金額を受け取ることができるように生命保険への加入を検討することになります。

必要保障額の簡易試算を行いたい人は「必要保障額の計算」ページをご覧ください。

ただし、家族構成や年齢、働き方、住居の状況、教育方針などは家庭ごとに異なります。

同じ家族でも、子どもが生まれるなどのライフイベントが起こると保障額が変化するので、すでに保険に加入している人も見直しは欠かせません。

必要な死亡保障の考え方

具体的にみてみると遺族の支出には、日々の生活費、住居費、子どもの教育費、葬儀費用などがあります。

収入には、遺族年金や勤務先からの退職金、配偶者が働いている場合にはその収入、これまでの貯蓄などが考えられます。

遺族年金は、働き手を失った家族の生活を支えるために支給される公的なお金です。

「遺族基礎年金」と「遺族厚生年金」とがあり、遺族基礎年金は一定の条件に当てはまる「子のある配偶者(夫が死亡した場合は妻)」または「子」が受け取り、遺族厚生年金は会社員など厚生年金被保険者で一定の条件を満たす人が亡くなったときにその遺族が受け取ります。

死亡後の支出と収入例

保障額が大きく変わる主なポイントとしては、

- 夫が死亡した場合の保障を考えるなら夫本人が会社員や公務員なのか自営業者なのか

- 配偶者に収入があるか(万一のときは働くことができるか)

- 住宅ローンの返済中で団体信用生命保険に加入しているか

- 子どもの進路について中学校など比較的早くから私立校を希望していたり医学部や薬学部などを目指していたりするか

などがあげられます。

今人気の生命保険がわかる!

死亡リスクに備える

必要保障額の具体例と加入事例をチェック

夫(30歳)、妻(30歳)、子ども(0歳)の3人家族で、今夫に万一のことがあった場合、妻が65歳になるまでの必要な死亡保障額を試算してみました。夫婦の働き方(職業)が違う2つのケースについて紹介します。

- 片働きの場合

- 共働きの場合

-

前提条件

- 夫:30歳(会社員)、妻:30歳(専業主婦)、子ども:0歳

- 遺族生活費は20万円とする

- 家賃は月額10万円とする

- 子どもの教育費は、1人あたり1,000万円とする

- 葬儀費用は、200万円とする

- 遺族年金の受給額は、子どもが18歳までは月額13万円、18歳以後の中高齢寡婦加算は月額5万円とする

- 現時点で万一のことがあった場合の収入減少リスクについて定年予定の65歳までの35年間の必要保障額を計算しています

支出

小計 生活費 8,400万円 家賃 4,200万円 教育費 1,000万円 葬儀費用 200万円 合計 13,800万円 −収入

小計 遺族年金

(中高齢寡婦加算)4,630万円 児童手当 230万円 合計 4,860万円 =必要保障額8,940万円保険の加入事例(夫)

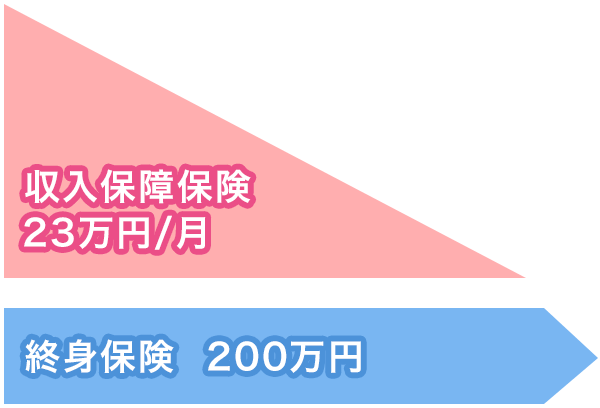

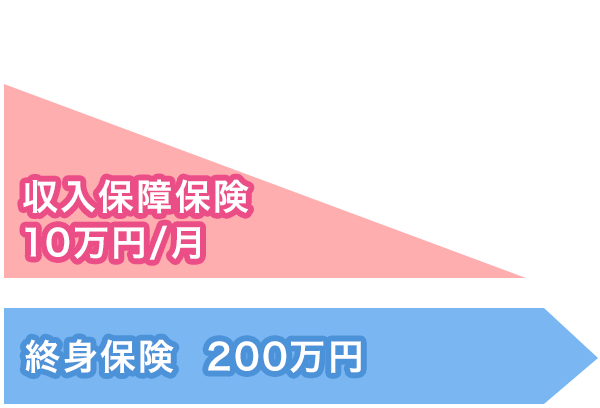

- 生活費および教育費などを目的として・・・収入保障保険に加入

- 葬儀費用を目的として ・・・終身保険に加入

加入する保険 月払保険料 収入保障保険:年金月額21万円

(65歳満了)

(契約直後の受取総額:8,820万円)9,345円 終身保険200万円

(65歳払済)3,782円 合計 13,127円 - 2025年6月時点の情報

- 保険料に関してはあくまでの一般的な数値のため、喫煙の有無や健康状態によって金額がかわることがございます。ご自身の金額をお知りになりたい場合は、無料相談をご利用ください。

上記検討の結果、夫が死亡した後も家賃の支払いが続くと、8,940万円とかなりの金額が不足することがわかります。

この不足分を死亡保険などで準備しておく必要があります。必要保障額に合わせて保険へ加入する際には、加入する保険の保障額が大きいほど保険料は高くなります。

保険料の負担を軽くするためには、定年となり夫の収入がなくなるまでなどと保障する期間を限ることで保険料が安くなる定期保険や、時間の経過とともに保障額が減っていくことでさらに保険料を抑えることができる収入保障保険が選択肢になります。そのほか、葬儀費用としては期限が想定できないが必ず発生する費用として、一生涯保障の終身保険で備えます。

必要保障額として求めた8,940万円のうち、まず葬儀費用としての200万円を終身保険で備え、残りの8,740万円(30歳時点)をカバーできるかたちで収入保障保険の保障額を設定します。保険期間については、夫が定年予定の65歳までとしています。

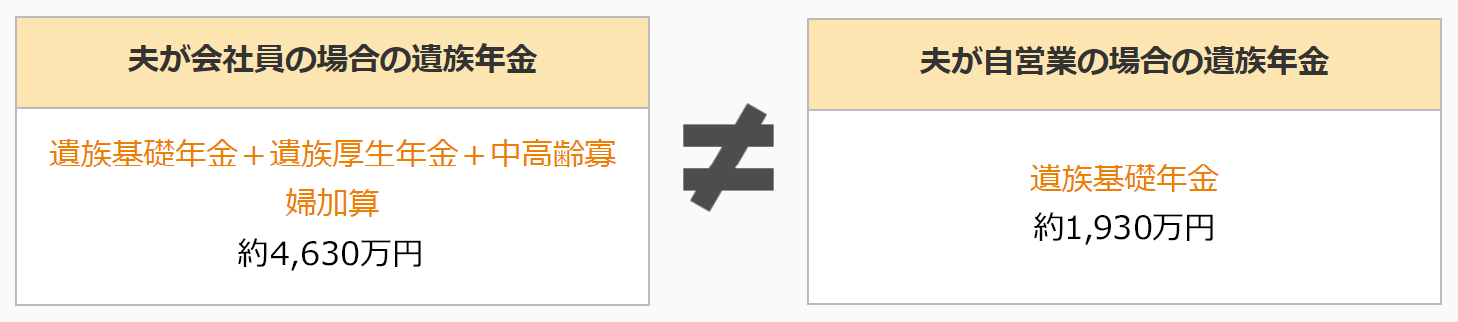

収入保障保険は子どもの成長とともに減少していく必要保障額と同じように保障額が減っていくため合理的です。補足:夫が自営業の場合は必要保障額が変わります!

同じような条件で夫の職業が自営業の場合、遺族基礎年金のみの受給になるため、万一のことがあった場合の見込める家計収入が異なります。

上記の夫が会社員の場合の遺族年金の受給額は、遺族基礎年金+遺族厚生年金+中高齢寡婦加算で合計約4,630万円ですが、夫が自営業の場合は、遺族基礎年金のみで合計約1,930万円になります。その分必要保障額が増えますので注意が必要です。

遺族年金の目安を知りたい人は「遺族年金の受給額」ページをご覧ください。

-

前提条件

- 夫:30歳(会社員)、妻:30歳(会社員)、子ども:0歳

- 遺族生活費は20万円とする

- 家賃は月額10万円とする

- 子どもの教育費は、1人あたり1,000万円とする

- 葬儀費用は、200万円とする

- 妻の収入は月額15万円(定年は60歳)とする

- 遺族年金の受給額は、子どもが18歳までは月額13万円、18歳以後の中高齢寡婦加算は月額5万円とする

- 現時点で万一のことがあった場合の収入減少リスクについて定年予定の65歳までの35年間の必要保障額を計算しています

支出

小計 生活費 8,400万円 家賃 4,200万円 教育費 1,000万円 葬儀費用 200万円 合計 13,800万円 −収入

小計 妻の収入 5,400万円 遺族年金

(中高齢寡婦加算)4,630万円 児童手当 230万円 合計 10,260万円 =必要保障額3,540万円保険の加入事例(夫)

- 生活費および教育費などを目的として・・・収入保障保険に加入

- 葬儀費用を目的として ・・・終身保険に加入

加入する保険 月払保険料 収入保障保険:年金月額8万円

(65歳満了)

(契約直後の受取総額:3,360万円)3,840円 終身保険200万円

(65歳払済)3,782円 合計 7,622円 - 2025年6月時点の情報

- 保険料に関してはあくまでの一般的な数値のため、喫煙の有無や健康状態によって金額がかわることがございます。ご自身の金額をお知りになりたい場合は、無料相談をご利用ください。

上記検討の結果、妻が会社員などで働いていても3,540万円ほど収入が不足することが分かります。

この不足分を死亡保険などで準備しておく必要があります。必要保障額に合わせて保険へ加入する際には、加入する保険の保障額が大きいほど保険料は高くなります。

保険料の負担を軽くするためには、定年となり夫の収入がなくなるまでなどと保障する期間を限ることで保険料が安くなる定期保険や、時間の経過とともに保障額が減っていくことでさらに保険料を抑えることができる収入保障保険が選択肢になります。そのほか、葬儀費用としては期限が想定できないが必ず発生する費用として、一生涯保障の終身保険で備えます。

必要保障額として求めた3,540万円のうち、まず葬儀費用としての200万円を終身保険で備え、残りの3,340万円(30歳時点)をカバーできるかたちで収入保障保険の保障額を設定します。保険期間については、夫が定年予定の65歳までとしています。

収入保障保険は子どもの成長とともに減少していく必要保障額と同じように保障額が減っていくため合理的です。補足:夫が自営業の場合は必要保障額が変わります!

同じような条件で夫の職業が自営業の場合、遺族基礎年金のみの受給になるため、万一のことがあった場合の見込める家計収入が異なります。

上記の夫が会社員の場合の遺族年金の受給額は、遺族基礎年金+遺族厚生年金+中高齢寡婦加算で合計約4,630万円ですが、夫が自営業の場合は、遺族基礎年金のみで合計約1,930万円になります。その分必要保障額が増えますので注意が必要です。

遺族年金の目安を知りたい人は「遺族年金の受給額」ページをご覧ください。

上記は子ども1人の例ですが、子どもの数や進路によっても生活や教育のための支出が増え、保障額は大きくなります。

また、妻や子どもの年齢が高くなると保障する期間が短くなるので保障額は小さくなります。

子どもの教育費をまかなうために学資保険などに加入する場合は、保障が重複する可能性があるため死亡保障額を調整する必要があります。

- 住宅購入し団体信用生命保険に加入していれば、住宅ローン分を必要保障額から削減することができます。持ち家の場合の必要保障額の考え方について知りたい人は「住宅購入したときの保険選び」をご覧ください。

今人気の生命保険がわかる!

病気やケガのリスクに備える

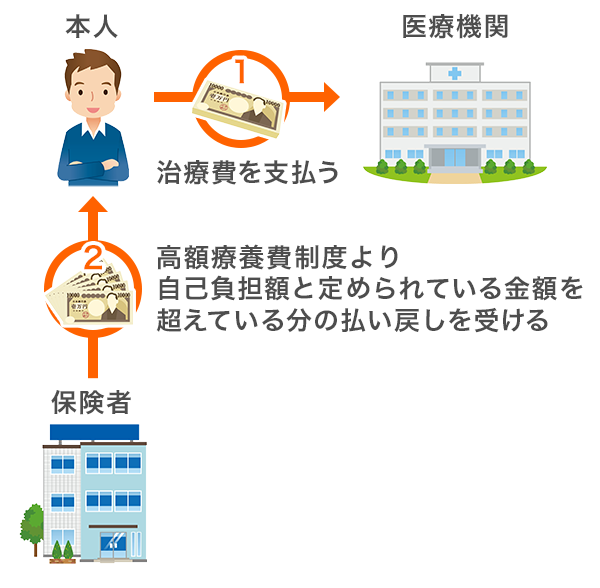

病気やケガの治療費が高額になってしまう場合に備えるには、まずは知っておきたい公的な制度があります。

病院や薬局での支払いが負担になりすぎないよう、一定以上は払い戻してもらえるのが「高額療養費制度」です。また、勤務先によっては独自に医療費を補助してくれる場合もあるので、念のため確認しておくとよいでしょう。

高額療養費の計算をしたい人は「高額療養費の計算」ページをご覧ください。

一方、治療などで長期間働けないときの収入減に備えるには、会社員などの場合は公的な医療保険から支払われる傷病手当金があります。

病気やけがで会社を休み、お給料などを受けられないときに、本人や家族の生活を支えるための制度です。

こうした公的な保障はあるものの、病気になる前とまったく同じ経済状態を保てるわけではありません。

生活費を精一杯切り詰めたとしても、子どもの教育費や住宅ローン、治療費の支払いなど日々の支払いが苦しくなる可能性はあり、そうした場合に備えるための手段として民間の医療保険があります。

入院日数に応じた給付金が支払われるタイプの医療保険であれば、会社員の場合は日額5,000円〜10,000円程度、自営業者の場合は10,000円〜15,000円程度が金額の目安になるでしょう。

専業主婦の場合は自身の治療費負担に備えたいなら、日額5,000円程度が目安です。

そのほかにも特定の病気になったときに一時金を受け取る特定疾病保障保険(※1)や、病名ではなく保険会社が定めた“働けない状態”になったときに給付金を受け取る就業不能保険などの選択肢もあります。

今人気の生命保険がわかる!

子どもの教育費に備える

死亡に備える際に子どもの教育費を見込んでおく必要がありますが、健康であっても子どもの教育費についてはしっかり計画を立てて早くからスタートするに越したことはありません。とくに大学進学を考えているなら、高校3年生までに200万〜300万円程度を目安とした計画ができるとよいでしょう。

国から受け取る児童手当(※2)は総額でおよそ230万円になりますから、子どもが生まれたらすぐに教育資金として区別するとよいでしょう。

確実に用意するには、預貯金の積み立てのほか、必要になる時期に合わせて祝金や満期保険金を受け取ることができる学資保険や終身保険などの保険を利用するという方法があります。

保険を利用して教育資金を準備する場合は、もしも契約者が死亡した場合には保険金を受け取ることができるので、死亡保障額を下げることができます。

また、+アルファとして多少の変動は許容できるなら投資信託を積み立てるのも1つの方法です。

進学コースと教育費の目安

| 進学コース | 費用 |

|---|---|

| 公立のみ | 約850万円 |

| 高校まで公立、大学は私立 | 約1,170万円 |

| 中学まで公立、高校から大学まで私立 | 約1,300万円 |

| 小学校のみ公立 | 約1,660万円 |

| 私立のみ | 約2,550万円 |

- 令和5年度 子供の学習費調査(文部科学省)、学生納付金調査結果(文部科学省)、私立大学等の令和5年度入学者に係る学生納付金等調査結果について(文部科学省)を加工して作成。大学は理系の学部。

今人気の生命保険がわかる!

子ども自身も保険に入ったほうがいい?

子ども自身についても病気やけがの可能性がないわけではなく、入院したり手術が必要になったりすることもあります。

ただ、子どもの医療費は無料になる自治体も少なくないので、民間の医療保険に入る前に住んでいる地域の医療費助成制度を確かめるようにしましょう。

子どもがお店で商品を壊したり、友だちにけがをさせてしまったりしたときの損害を賠償するための個人賠償責任保険も検討しておくとよいでしょう。ただし、単体では加入できないため、火災保険(※3)や自動車保険に特約として付けるのが一般的です。

それらの保険に加入していない場合は、ケガによる入院や通院、死亡など幅広く補償する傷害保険に個人賠償責任特約を付けるという選択肢もあります。

今人気の生命保険がわかる!

定期的な保障の見直しをしましょう

子どもが生まれたばかりの若い夫婦なら、この先家を買ったり、2人目の子どもが生まれたり、働き方が変わったりとたくさんのライフイベントが起こることでしょう。

そうしたライフイベントによって、必要な保障は変化するので、加入したときはぴったりだった保険も放ったらかしにしていると不足やムダが生じてしまいます。

定期的な見直しを行うようにしましょう。

今人気の生命保険がわかる!

まとめ

子どもが生まれたときは、一番大きな保障が必要になります。

まずは必要保障額を計算し、不足分をカバーできるような保険の加入を検討しましょう。

保険にたくさん加入すれば安心ですが、その分保険料が高くなりますので、保険料と現在の生活のバランスを考えて加入することが重要です。

どの保険を選んだらよいか分からない場合や、自分の今加入している保険で適切かどうかなどを詳しく知りたい人は、保険コンサルタントに相談してみるとよいかもしれません。カカクコム・インシュアランスでは、保険の無料相談を行うことができます。

今人気の生命保険がわかる!

保険を学ぶ

- 保険の選び方

- 保険の選び方

- 新社会人の保険選び

- 結婚したときの保険選び

- 出産したときの保険選び

- 住宅購入したときの保険選び

- シニア世代の保険選び

- 自営業の保険選び

- 独身・ひとり親家庭の保険選び

-

出産後に想定されるリスクと必要な保障

-

出産後の必要保障額の考え方

-

死亡リスクに備える

-

病気やケガのリスクに備える

-

子どもの教育費に備える

-

子ども自身も保険に入ったほうがいい?

-

定期的な保障の見直しをしましょう

-

まとめ