![]()

![]()

海外旅行保険に入るべき?必要といわれる理由や必要な補償内容を解説

海外旅行保険はいらない、といわれることもありますが、本当に必要ないのでしょうか?この記事では、海外旅行保険に入るべき理由と必要な補償を、海外で発生した事故のデータと合わせて解説します。

- この記事の要点

-

- 海外では、トラブルや事故に遭う可能性が高いため、トラブル時に補償を受けられる海外旅行保険に加入するとよい

- 渡航先によっては医療費が高額な場合があるため、海外旅行保険で治療費用に備える必要がある

- クレジットカード付帯の海外旅行保険では補償が不足する場合があるため、不足分は任意加入の海外旅行保険で補うとよい

-

この記事の監修者

-

株式会社カカクコム・インシュアランス/保険コンサルタント、ファイナンシャル・プランナー

山田 卓弥

CFP®資格、1級ファイナンシャル・プランニング技能士

-

CFP®資格、1級ファイナンシャル・プランニング技能士

目次

目次を開く

海外旅行保険で、渡航先でのトラブルに備える

渡航先の情勢や文化、言語の違いから、海外では日本よりも予期せぬトラブルに遭う可能性が高いといわれています。

また、渡航先でトラブルが発生すると、言葉の壁がある中で対応を求められるほか、場合によっては高額な費用を自己負担しなければならないこともあります。

安心して旅行を楽しむためにも、これらのリスクに備えて海外旅行保険に加入することをおすすめします。

海外旅行保険が必要な理由

ここからは、海外旅行保険が必要な理由を3つにわけて紹介します。

海外旅行保険が必要な3つの理由

- 海外では、トラブルや事故に遭遇する可能性が高い

- 国や地域によっては医療費が高額になる

- クレジットカード付帯の海外旅行保険では、補償内容や補償額が不足する場合がある

海外では、トラブルや事故に遭遇する可能性が高い

「2019年度 海外旅行保険事故データ」(ジェイアイ傷害火災)によると、海外旅行中に事故が発生する確率は4.14%です。

つまり、24人に1人が何かしらの事故に遭っている計算になります。

これは、気候や衛生環境、治安情勢などが日本と異なるため、予期せぬ体調不良のほか、事件や事故に遭いやすいことが背景にあると考えられます。

では、実際には、どのようなトラブルが発生しやすいのでしょうか。

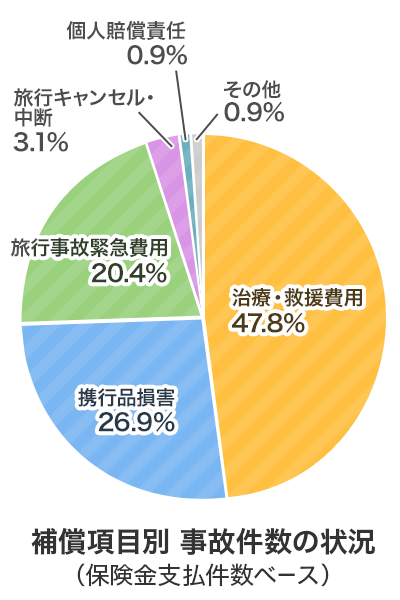

以下の図1は、ジェイアイ傷害火災が実施した調査結果で、補償項目ごとの事故発生割合(保険金支払件数ベース)を示しています。

この調査によると、病気やケガにかかる治療・救援費用、盗難や破損などの事故による携行品損害、航空機の遅延や欠航に伴う旅行事故緊急費用が上位を占めていることがわかります。

また、これら3項目で全体の事故発生割合の95.1%を占めており、海外では、治療・救援費用や携行品損害、旅行事故緊急費用に関連するトラブルが発生しやすいと考えられます。

図1 補償項目別の事故発生割合(保険金支払件数ベース)

- ※補償項目は以下のとおり

- ・治療・救援費用:傷害治療費用、疾病治療費用、救援者費用、疾病応急治療・救援費用

- ・携行品損害:生活用動産

- ・旅行事故緊急費用:航空機遅延、航空機寄託手荷物遅延

- ・個人賠償責任:家族総合賠償責任

- ・旅行キャンセル・中断:旅行キャンセル費用、旅行中断費用

- 出典:2019年度 海外旅行保険事故データ(ジェイアイ傷害火災)

また、他人にケガや損害を与えた場合の個人賠償責任は、発生割合は低いものの、高額な賠償が発生することもあるため、備えておく必要があります。

治療・救援費用など補償内容の詳細は、以下の記事も合わせてご確認ください。

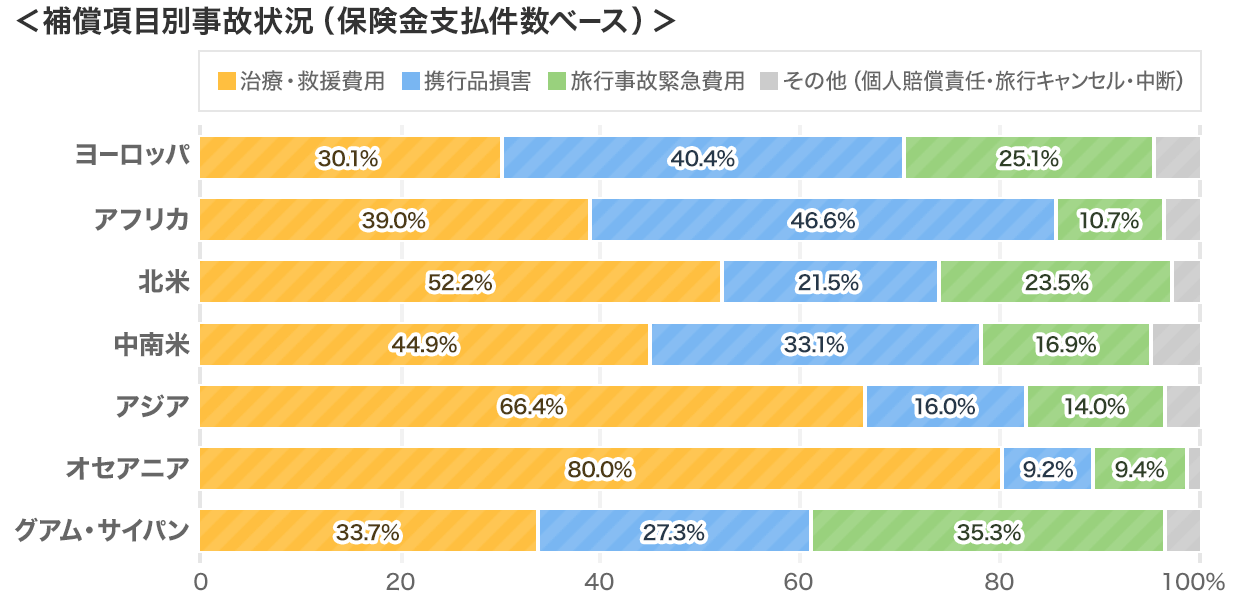

さらに、以下図2のジェイアイ傷害火災のデータからは、地域ごとに発生しやすいトラブルや事故が異なることもわかります。

図2 地域別ごとの補償項目別、事故発生割合(保険金支払件数ベース)

- 出典:2019年度 海外旅行保険事故データ(ジェイアイ傷害火災)

治療・救援費用が多く発生するのは、渡航先がオセアニアやアジアの場合です。

特に、アジアでは、衛生環境や気候の影響によって疾病が発生しやすいことが一因だと考えられます。

続いて、携行品損害のトラブルは、アフリカやヨーロッパで発生しやすい傾向があります。

ヨーロッパでは特に、航空機を乗り継いだ場合に手荷物が破損するケースがあるほか、スリなどの盗難被害に遭う可能性も高いといわれています。

旅行事故緊急費用が多く発生する地域は、グアム・サイパン、ヨーロッパで、グアム・サイパンは、台風の影響などで航空機が遅延や欠航することが理由として挙げられます。

このように、海外ではトラブルや事故が発生しやすいことから、もしものときに備えて海外旅行保険に加入しておくとよいでしょう。

国や地域によっては医療費が高額になる

海外での医療費は高額になりやすく、特に入院を伴う治療では、治療費に加えて家族が渡航するための費用も発生します。

加えて、日本や第三国への医療輸送費用がかかるなど、さらに費用が膨らむこともあります。

これら、海外での医療費が高額になりやすい背景には、日本の健康保険が適用されないことが理由として挙げられます。

公的医療保険制度の一つである海外療養費制度を利用することで、海外で支払った医療費の一部は払い戻されますが、自己負担は発生します。

さらに、海外療養費制度が適用されない費用もあるため、事前に適用される費用をよく確認しなければなりません。

海外療養費制度の適用条件や払戻金額の詳細は、以下の記事をご確認ください。

このほか、特約を付加することで海外の医療費を補償する民間の医療保険もあります。

ただし、医療費を全額立て替えなければならない場合や、補償されるための条件を満たす必要があります。

以上のことから、海外で医療費が発生した場合に備えて、海外旅行保険に加入することをおすすめします。

なお、国や地域によって医療費は異なるため、具体的な医療費の目安は、以下の記事をご確認ください。

クレジットカード付帯の海外旅行保険では、補償内容や補償額が不足する場合がある

クレジットカードに海外旅行保険が付帯されている場合もありますが、補償を受けるための条件があるほか、補償内容や補償額が不十分なこともあります。

具体的に、海外旅行保険が自動付帯されているクレジットカードは保有のみで補償を受けられますが、利用付帯の場合は、該当のカードで旅行代金を支払うなどの条件がつきます。

また、カード付帯の海外旅行保険は、疾病死亡の補償が含まれていない場合が多く、治療費用や救援費用の補償額も低めに設定されています。

この場合、病気やケガの際に自己負担が大きくなる可能性があるため、不足する補償を任意加入の海外旅行保険で備えることも検討してみるとよいでしょう。

カード付帯の海外旅行保険に関する注意点は、以下の記事でも紹介していますので、参考にしてください。

このほか、カード付帯保険と比べて任意加入の海外旅行保険は、24時間365日対応の日本語サポートや、キャッシュレス対応医療機関の紹介などのサポートサービスも充実しています。

以上のように、海外旅行保険は渡航先での病気やケガ、盗難や事故など、さまざまなトラブルに備えられるため、海外旅行の際は加入することをおすすめします。

なお、自身に合った海外旅行保険を選ぶ際には、以下の記事も参考にしてください。

あわせて読みたい記事

海外旅行保険の記事一覧

海外旅行保険を学ぶ

海外の医療費

- 海外の医療費

- オーストリア(ウィーン)の医療費

- 中国(北京)の医療費

- ブラジル(リオデジャネイロ)の医療費

- カナダ(バンクーバー)の医療費

- フランス(パリ)の医療費

- オーストラリア(ゴールドコースト)の医療費

- ギリシャ(アテネ)の医療費

- インドネシア(バリ)の医療費

- イタリア(ローマ)の医療費

- 韓国(ソウル)の医療費

- メキシコ(メキシコシティ)の医療費

- ニュージーランド(オークランド)の医療費

- ノルウェー(オスロ)の医療費

- オーストラリア(パース)の医療費

- フィリピン(マニラ)の医療費

- ポルトガル(リスボン)の医療費

- ロシア(モスクワ)の医療費

- 中国(上海)の医療費

- カンボジアシェムリアップ アンコールワット

- シンガポールの医療費

- スペイン(マドリード)の医療費

- 台湾(台北)の医療費

- タイ(バンコク)の医療費

- トルコ(イスタンブール)の医療費

- イギリス(ロンドン)の医療費

- アメリカ合衆国の医療費

- ベトナム(ホーチミン)の医療費

- マレーシア(クアラルンプール)の医療費

海外旅行保険 関連特集・記事

この記事の関連コンテンツ

- 海外旅行保険で、渡航先でのトラブルに備える

- 海外旅行保険が必要な理由