![]()

![]()

更新日:2024年9月24日

がん保険の加入率はどのくらい?性別・年代別・ライフステージ別に紹介

がん保険は、どれくらいの人が加入しているのでしょうか? 生命保険文化センターが3年ごとに実施している「生活保障に関する調査」の結果をもとに見てみましょう。

- この記事の要点

-

- がん保険or医療保険のがん特約加入者は3人に1人(2022年調査)

- 加入率は性別による差はなし

- ライフステージ別にみると子供を持つ世代の加入率が高め

がん保険・がん特約の加入率

がん保険とは、がんと診断されたときに給付される診断一時金や、入院給付金、手術給付金、がん治療給付金などを支給する、がんの保障に特化した保険です。がん特約は、生命保険や医療保険に特約を付帯することで、がんの保障を得ることができます。

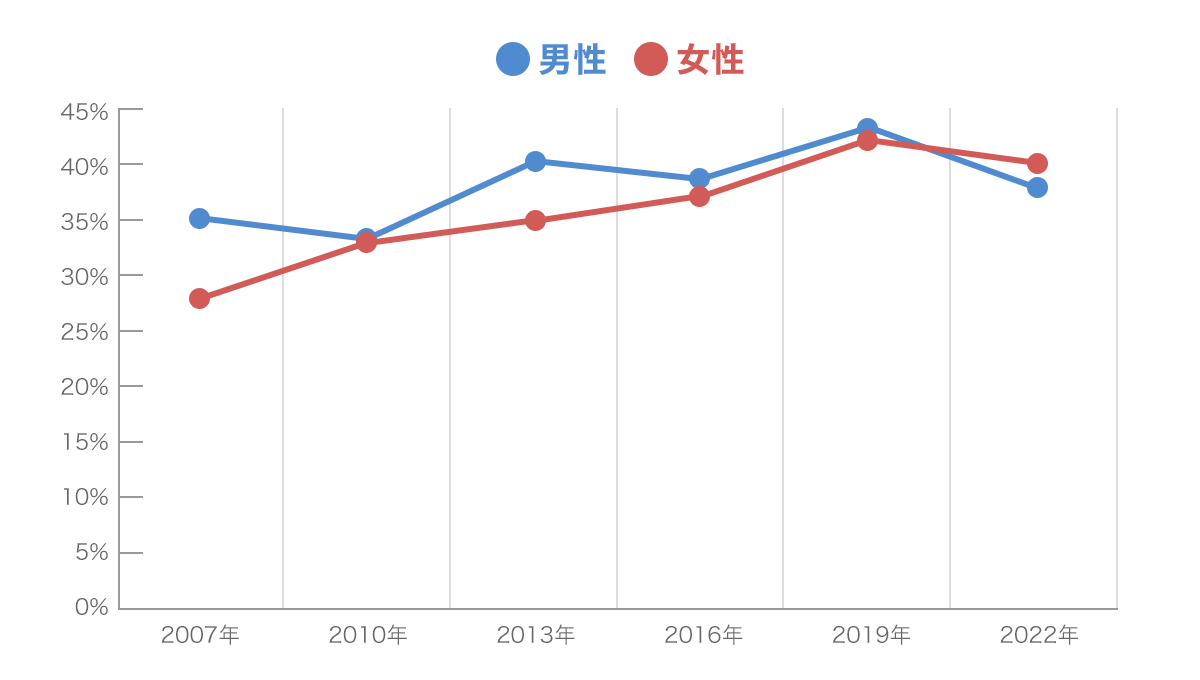

いずれかの方法でがんの保障を確保している人の割合は、2022年の調査では男女ともに40%程度で、3人に1人が備えをしていることがわかります。2022年はやや下降していますが、2007年からは上昇傾向がみられます。

がん保険・がん特約 加入率の推移

- 民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率

- 出典:生命保険文化センター「生活保障に関する調査 2022年度」

がんになってしまった場合の備えに対する意識が高まってきていることがわかります。

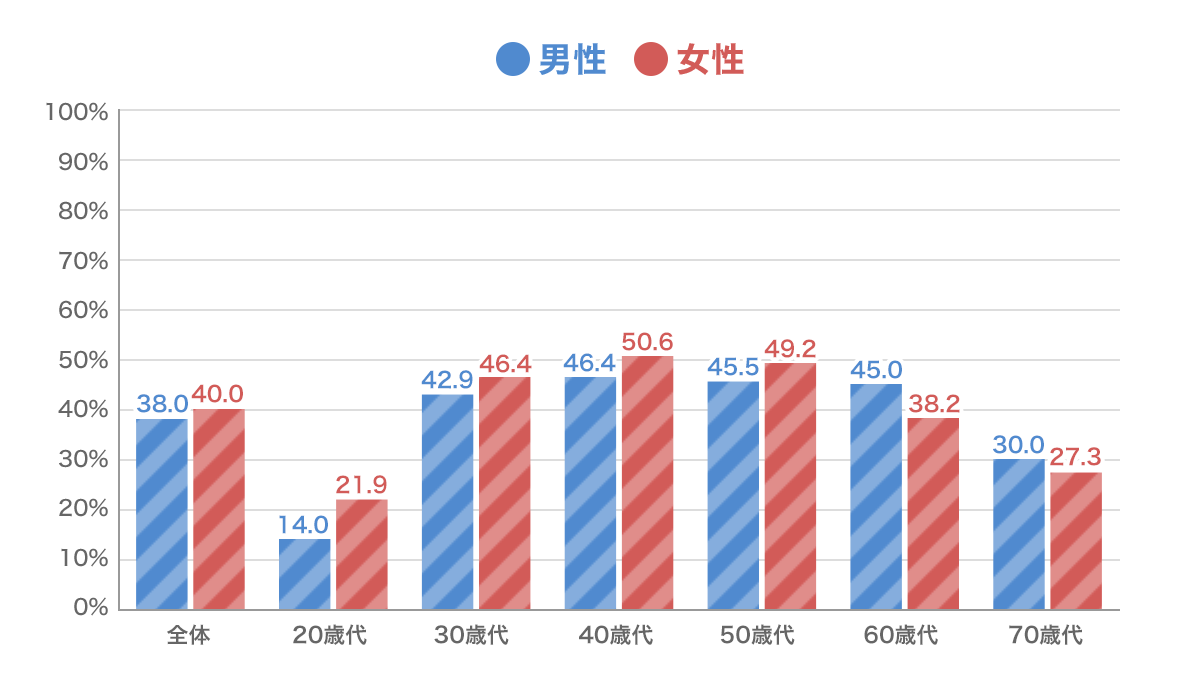

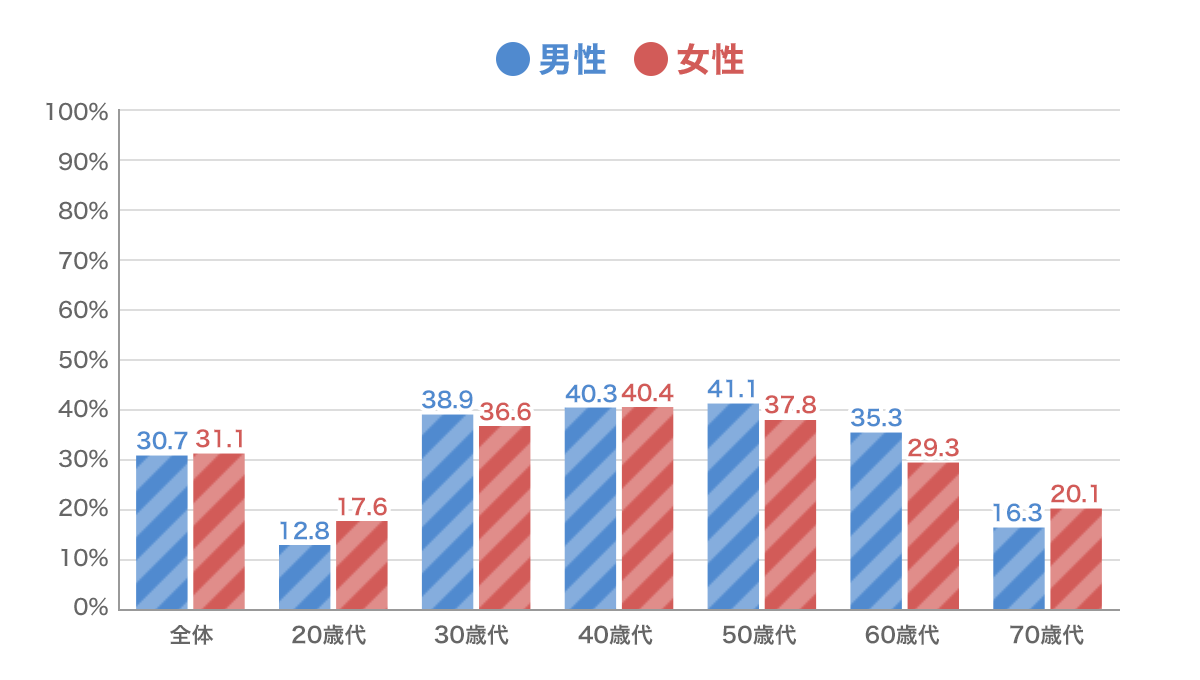

がん保険・がん特約の性別・年代別の加入率について、性別・年代別に詳しくみていきましょう。

それぞれの年代で、性別による加入差はあまり見られません。20歳代では10〜20%台と低く、すべての世代で最も低い加入割合を示しています。

しかし、30歳代になると40%を超えます。20歳代の倍ほど加入率が伸びるのは、ライフステージの変化が一因しているといえます。一般的に家族ができ、子供が生まれる30歳代に、万が一の事態が起こったときの経済的リスクに備えるため、がん保険に加入する意思が高まるためだと考えられます。その後、40歳代、50歳代は40〜50%台で推移し、60歳代を迎えると30〜40%台に下がり、70歳代では20〜30%までさらに下がります。

がん保険・がん特約の性別・年代別加入率

- 民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率

- 出典:生命保険文化センター「生活保障に関する調査 2022年度」

子育て世代は、がんの高額な治療費や治療が長期になった場合の収入減少などの経済的リスクの備えに対する意識が高まっていることがわかります。

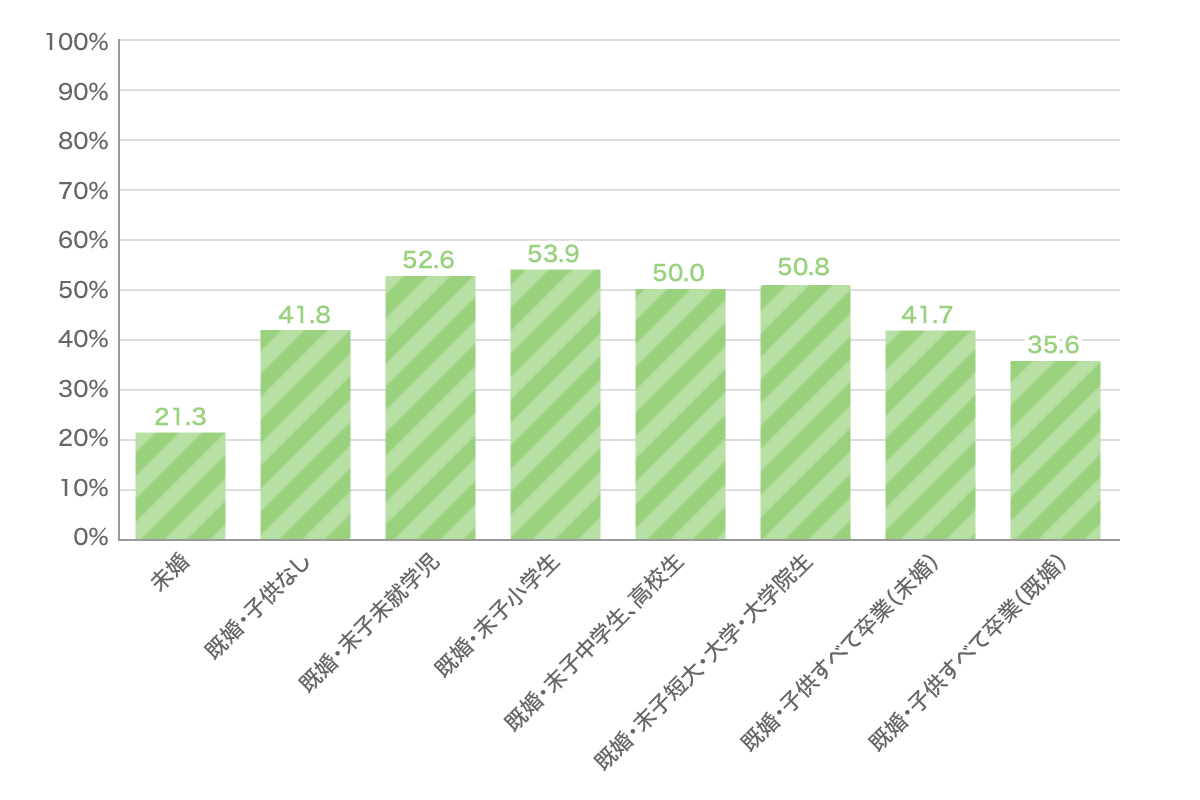

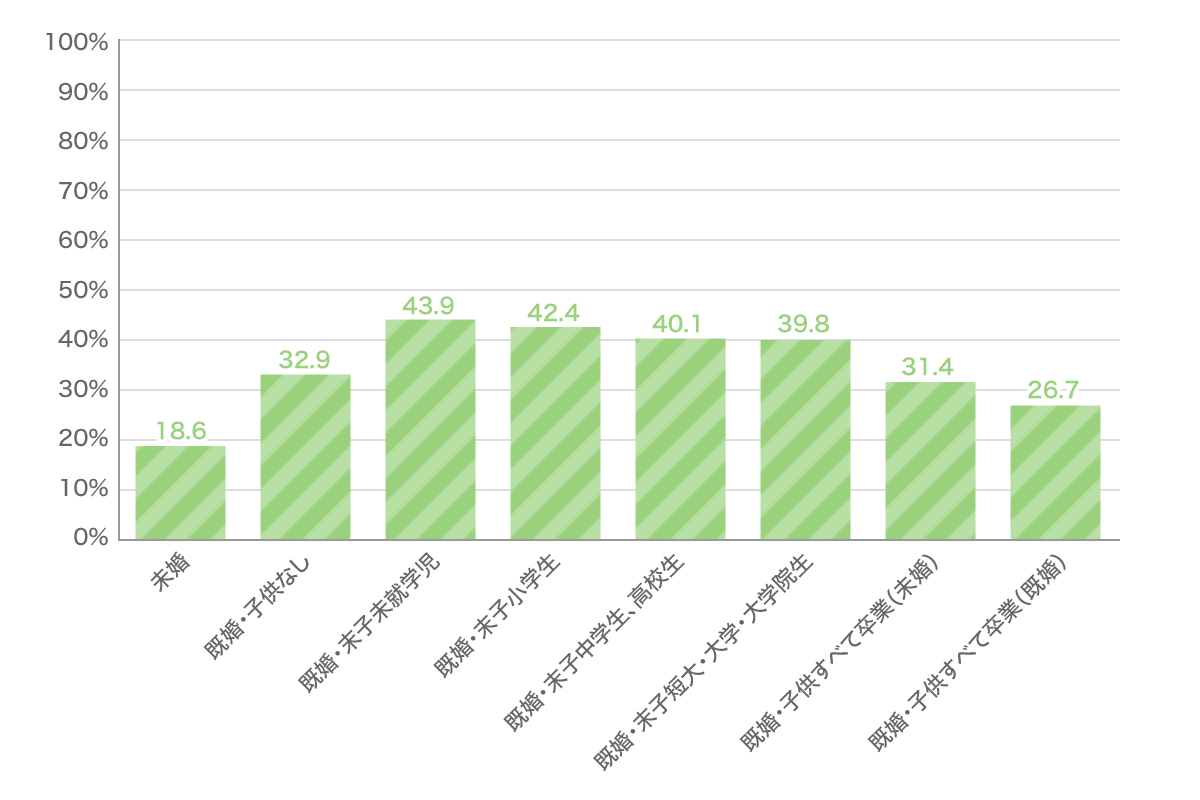

ライフステージ別の加入率について、未婚時の加入率は21.3%と低いものの、結婚して子供が成長するに従って上昇し、既婚・末子中学生・高校生のときは、50%となり半数を超えています。そのあとも50%前後の加入率で推移し、子供が大学など卒業したあとは40%台にまで下がります。

一般的に、結婚して家族ができるライフステージに入るとされる30歳代で生命保険の加入を検討し、死亡保険と同時にがん保険に加入したり、あるいは、死亡保険にがん特約を付帯したりすることなどで加入率がアップしていると考えられます。また、60歳代は大学などを卒業する子供を持つ年代・ライフステージとされ、同時にがん特約の保険期間が終了する契約となっていることがあり、加入率が下がると考えられます。

がん保険・がん特約 ライフステージ別加入率

- 民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率

- 出典:生命保険文化センター「生活保障に関する調査 2022年度」

教育費の負担が大きいと考えられるライフステージの方が、がんへの備えに対する意識が高まっていることがわかります。

今人気のがん保険がわかる!

特定疾病保障保険・特定疾病保障特約の加入率

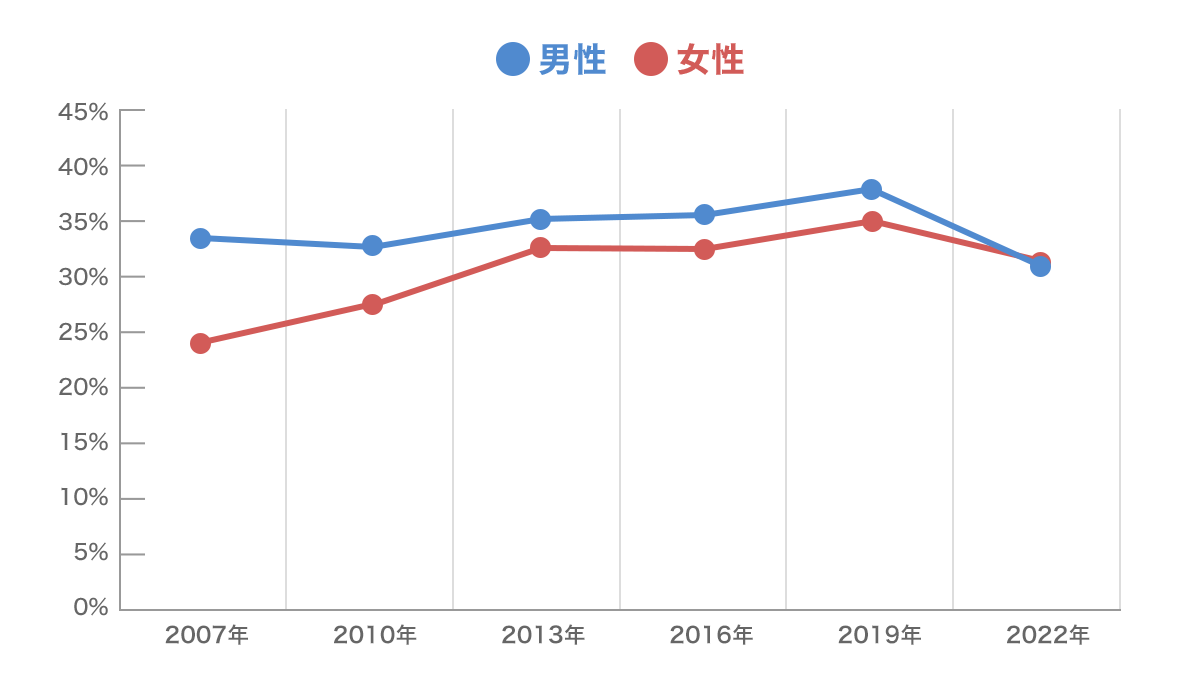

がんの保障は、がん保険・がん特約だけではなく、特定疾病保障保険・特定疾病保障特約によって確保することもできます。特定疾病とは「がん(悪性新生物)」、「急性心筋梗塞」、「脳卒中」を指し、これらの病気にかかり一定の要件を満たすと、一時金あるいは保険金が払われるものです。特定疾病保障を得るには、単独で特定疾病保障保険に加入する方法と、死亡保険などの加入時に特定疾病保障特約を付帯する方法があります。2022年の調査では男女ともに30%程度となっており、約3人に1人が備えをしていることがわかります。

特定疾病保障保険・特定疾病保障特約 加入率の推移

- 民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率

- 出典:生命保険文化センター「生活保障に関する調査 2022年度」

特定疾病なってしまった場合の備えに対する意識が、とくに女性で高まってきていることがわかります。

年代別の加入率については、20歳代では10%台ですが、30歳代になると35%程度に上昇します。その後、40歳代、50歳代になると、男性は40%を少し上回り、女性は40%を少し下回る程度で推移しますが、60歳代を迎えると男女ともに30%程度に下がり、70歳代では20%以下まで下がります。加入率には性別ではあまり差はないものの、年齢によって動きがあるようです。

特定疾病保障保険・特定疾病保障特約の性別・年代別加入率

- 民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率

- 出典:生命保険文化センター「生活保障に関する調査 2022年度」

がん保険と同様、子育て世代は、高額な治療費や治療が長期になった場合の収入減少などの経済的リスクの備えに対する意識が高まっていることがわかります。

その要因にはライフステージの変化による影響が挙げられます。ライフステージ別の加入率について、未婚時の加入率は18.6%と低いですが、結婚後に32.9%まで上昇します。30歳代に入ると加入率の上昇が見られるのは、一般的に家庭を持つライフステージに入るタイミングであり、万一の事態を想定し経済的なリスクに考慮して保険や特約に加入するためといえそうです。その後、子供が大学などを卒業するまでの期間の加入率は40%前後の範囲で推移します。子供が大学などを卒業して自立したあとは、経済的なリスクがある程度軽減されるため、30%前後の範囲にまで下がります。

特定疾病保障保険・特定疾病保障特約 ライフステージ別加入率

- 民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率

- 出典:生命保険文化センター「生活保障に関する調査 2022年度」

教育費の負担が大きいと考えられるライフステージの方が、特定疾病への備えに対する意識が高まっていることがわかります。

今人気のがん保険がわかる!

まとめ

「がん保険・特約」と「特定疾病保障保険・特約」には、がんと診断された際に保障を受けられる点や、主契約の生命保険や医療保険に特約として付帯できる点が共通しており、年代やライフステージの変化によって加入率が増減している点も似ています。

その一方で、「がん保険・特約」は診断・入院・手術・通院の4つの給付金で保障しますが、保障の対象はがんに限られています。「特定疾病保障保険・特約」は、がんのほかに急性心筋梗塞と脳卒中に対しても備えられますが、手術や通院で給付金は支給されず、本人が死亡した場合か高度障害状態となった場合の保険金や、がんと診断されたときに支給される一時金での保障となります。

保障の対象となる病気や保障の内容に違いがありますが、「がん保険」も「特定疾病保障保険」も万が一の事態に備えた保険です。それぞれの保険の特長をよく理解したうえで、ご自身に合った保険選びをしましょう。がん保険についてのご相談やお客様に合った保険のご提案は、保険コンサルタントが無料で承ります。詳細は「保険相談」をご覧ください。

あわせて読みたい記事

がん保険の記事一覧

基礎知識

- がん保険とは

- がん保険と医療保険の違いは?保障内容の違いや選び方を解説

- がん保険は必要?必要性やいらない・不要な場合を解説

- がん保険の加入率はどのくらい?性別・年代別・ライフステージ別に紹介

- がん保険の種類とは?

がん保険の選び方

先進医療とは

がん(癌)とは

がん保険 関連特集・記事

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- がん保険・がん特約の加入率

- 特定疾病保障保険・特定疾病保障特約の加入率

- まとめ