先月のご利用数

まずは各社に見積もり依頼して、月々の保険料を比較

20歳以下の方が自動車保険を選ぶ際のポイント

更新日:2022年5月20日

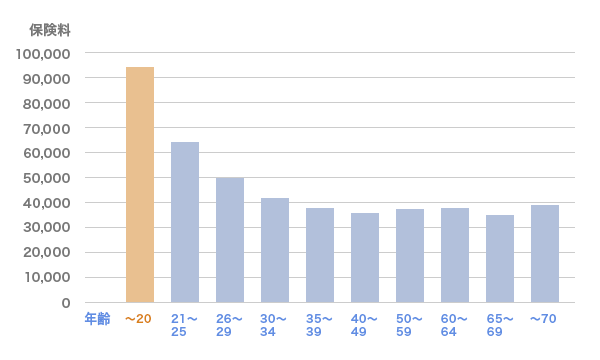

20歳以下の自動車保険料はどのような基準で決まるのでしょうか?

ここでは、18歳〜20歳の価格.comユーザーの保険料相場と保険料が高くなりがちな理由、保険料を安くする方法について説明します。

仕組みを理解して、少しでもおトクに自動車保険を利用しましょう。

疑問が解消したら、あなたに合った保険会社を探しましょう

疑問が解消したら、あなたに合った保険会社を探しましょう

18歳〜20歳の方は運転経験がまだ少ないため、交通事故や自損事故を起こしやすい傾向にあります。

このことから保険料があらかじめ高く設定してあり、全体の保険料を押し上げる原因の1つとなっています。

自動車保険にはノンフリート等級制度があり、保険を使わずに過ごすと等級が上がって保険料の割引率が増えます。

しかし、新規加入の場合は割引率の低い6等級からのスタート(※1)になるため、保険料が高くなります。

事故を起こすリスクが高く保険料が高めに設定されているのは高齢者も同じですが、契約を更新し続け等級が上がっていれば割引率が高くなるため、最終的な保険料は年配の方の方が安くなる傾向にあります。

18歳〜20歳の方の自動車保険料は高くなりがちではありますが、保険料を安くする方法がないわけではありません。以下のような条件が合えば保険料は安くなります。

デザイン、燃費性能、安全性能など自動車選びの基準はさまざまですが、どんな車を選ぶかによって自動車保険料は大きく異なります。

車がAEB(衝突被害軽減ブレーキ)を搭載した先進安全自動車である場合、多くの保険会社が割引を提供しているため保険料は安くなります。

通常、6等級からスタートする自動車保険は1年間無事故で過ごせば1等級アップし、割引率も大きくなります。

つまり、無事故のベテランドライバーほど等級が上がって自動車保険料が安くなるのですが、等級は同居している家族への引継ぎが可能です。

家族の等級を若いお子さんが引き継ぎ、等級を譲った人が新規で自動車保険に加入すれば保険料はトータルでお得になるケースが多いのです。

| 見積もり試算用データ | ||||

|---|---|---|---|---|

| 親 | 52歳 | 男性 | レガシィ | 26歳以上補償 |

| 子供 | 20歳 | 女性 | パッソ | 全年齢補償 |

| 試算結果 | |||||

|---|---|---|---|---|---|

| ケース1:子供が新規で保険に加入した場合 | ケース2:親の等級を引き継いだ場合 | ||||

| 等級 | 保険料 | 等級 | 保険料 | ||

| 親 | 20等級 | 2万5,290円 | 親 | 6等級 | 4万7,770円 |

| 子供 | 6等級 | 14万4,430円 | 子供 | 20等級 | 4万6,380円 |

| 合計 16万9,720円 | 合計 9万4,150円 | ||||

| 差額 7万5,570円 | |||||

インターネット割引とは、インターネットを利用して保険会社から自動車保険の見積もりを受け取り、自動車保険の契約の手続きもインターネットを利用して行うことで受けられる割引制度のことです。

インターネット割引の割引額や割引率は保険会社によって異なりますが、保険料が1万円程度割引となる保険会社が多いようです。

加入を検討している保険会社でインターネット割引を利用できるか、一度確認してみましょう。

自身の車に被害があった際、役に立つのが車両保険です。万一に備え加入しておきたいという方も多いでしょう。

しかし、車両保険の補償内容を充実させると保険料は高くなります。

本当に必要な補償なのかを見極め、不要な補償を外していくことが保険料節約への近道です。

たとえば、車同士の事故や単独事故、いたずら、盗難、自然災害まで幅広く補償されるタイプと単独事故や当て逃げが補償されないタイプでは保険料にも大きな差が出ます。

また、免責金額を増やすことでも保険料は安くなります。自身の車の利用環境などを加味して最適な補償範囲を選びましょう。

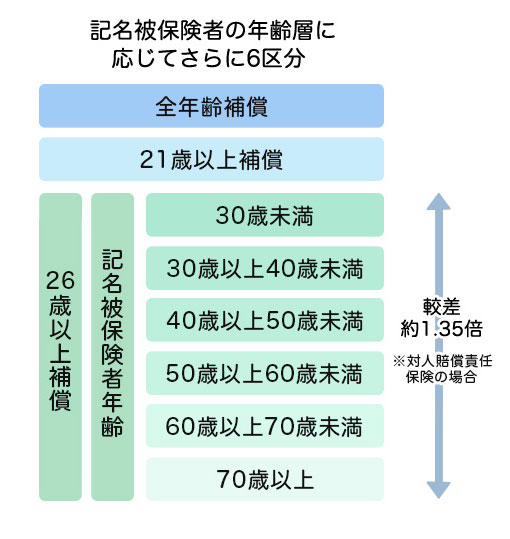

家族の等級を引き継ぐ以外では、家族が加入している自動車保険の条件を変更することで18歳〜20歳の方を補償対象に含めることができます。

見直す内容は「年齢条件」と「運転者限定」です。年齢条件は「全年齢補償」に変更、運転者限定は「運転者限定なし」または「家族限定あり」にする必要があります。

ただし、それぞれ補償される範囲が広くなるので保険料は高くなります。

運転者年齢条件別料率較差

|

高 い 安 い |

運転者限定なし | 契約者本人、同居親族はもちろん、別居の親戚、友人、知人誰でもOK |

|---|---|---|

| 家族限定あり | 契約者本人、同居親戚、別居の未婚の子 | |

| 本人・配偶者限定あり | 契約者本人とその配偶者 | |

| 本人限定あり | 契約者本人のみ |

車を急いで購入する理由がないのなら、必要な時にだけ家族の車を借りるほうが経済的です。運転する頻度が低い場合は1日自動車保険を利用するのがよいでしょう。

1日自動車保険とは、その名のとおり1日単位で加入できる自動車保険です。

保険会社や補償内容によって金額は異なりますが、1日あたり500円程度から加入できるものもあります。

運転する頻度次第では、家族の等級を引き継いで自動車保険に加入したり、条件を変更してもらったりするよりも安い保険料で自動車保険を利用することができます。

※自身で所有している車やレンタカーでの事故は補償されないため注意

なお、21歳からは「21歳以上補償」の年齢条件を利用できる保険会社が多く全年齢補償に比べて大幅に保険料が安くなるため、車の購入を21歳になるまで待つというのも一つの選択肢です。

価格.com見積もりユーザーが選んだ内容を、補償内容ごとに確認しましょう。

| 補償内容 | 上限金額 | 加入率 |

|---|---|---|

| 対人賠償保険 | 無制限 | 100% |

| 対物賠償保険 | 無制限 | 97.3% |

| 人身傷害保険 | 3,000万 | 71.2% |

| 車両保険 | 一般タイプ | 49.3% |

| 車両免責金額 | 指定なし | 87.7% |

18歳〜20歳は自動車保険料が高くなる傾向とはいえ「対人賠償保険」「対物賠償保険」については、ほぼ無制限が選ばれる傾向にあります。

「対人賠償保険」は事故で第三者を死傷させ、法律上の賠償責任を負った場合に支払われる保険、「対物賠償保険」は事故で第三者の車・自転車・家・街灯などを壊し、法律上の賠償責任を負った場合に支払われる保険で、どちらも莫大な金額と負担がかかった時に必要になるため、選ばれているようです。

「人身傷害保険」は本人や搭乗している人が死傷、後遺障害を被った場合、過失割合に関係なく、契約の保険金額を限度に総損害額が補償される保険です。

また「人身傷害保険」については低い金額で念のためかけておく傾向にあるようです。

最後に「車両保険」ですが、選択することで保険料を上げる要因になってしまうため、他の補償内容に比べると、選ばれる割合が少ない傾向にあります。

なお、内容は保険会社によって異なりますが「一般タイプ」とは交通事故(自損事故を含む)のほか、盗難・火災・台風などさまざまなケースを補償する車両保険のことです。

月々の保険料と相談しながら、自分にあった補償内容を選びましょう。

まとめ

まずは各社に見積もり依頼して、月々の保険料を比較

先月のご利用数

記事の監修者

自動車保険は掛け捨てなので、できることなら保険料を抑えて加入したいもの。家計も大助かりの割安な自動車保険に加入するコツをご紹介します。

事故時の対応という観点から保険会社を選ぶ方法や代理店型とダイレクト型(通販型)の事故対応の違いなどについてわかりやすく解説します。

代理店型と通販型(ダイレクト型)のそれぞれの加入方法やメリット・デメリット、特徴や示談交渉力などについてわかりやすく解説します。

まずは各社に見積もり依頼して、月々の保険料を比較

複数社の自動車保険を一括比較!

© Kakaku.com, Inc. All Rights Reserved. 無断転載禁止