![]()

![]()

収入保障保険 人気ランキング・比較・見積もり

更新日:2026年6月2日

- 人気ランキング

- 保険料シミュレーション

- 保険の選び方

-

- お問い合わせ

9社掲載

9社掲載

遺されたご家族の生活費に毎月備えられる生命保険

収入保障保険とは、遺された家族が毎月などお給料のように保険金を受け取ることができる生命保険です。経過年数に応じて徐々に保障が小さくなっていく仕組みとなっており、他の生命保険と比べて保険料を抑え、大きな保障を備えられるのが特徴です。

価格.com保険ユーザーが選んだ

人気の保険はこれ!

-

収入保障保険の人気ランキング

申し込みが多い順のランキングで、みんなが選んだ人気の収入保障保険がひと目でわかります。

-

月払保険料 保険期間 1,765円 65歳 「年金月額:10万円 保険期間・保険料払込期間・年金支払期間:65歳 最低支払保証期間:1年 配偶者同時災害死亡時割増特則:適用 非喫煙者優良体保険料率」プランに30歳(男性)が加入した場合

死亡・所定の高度障害状態に該当したとき、家族の生活費を毎月サポートする収入保障保険です。

ご案内している保険料は、2025年10月1日現在で適用されているものです。

【FLI-C19040-2506】保険会社名:FWD生命

ご案内している保険料は、2025年10月1日現在で適用されているものです。

【FLI-C19040-2506】保険会社名:FWD生命

この商品の専門家レビュー

-

割安な非喫煙者優良体料率があり、オプションで身体障害者手帳の交付等でも年金が受け取れる収入保障保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

死亡または所定の高度障害状態になると、毎月、遺族年金または高度障害年金が、保険期間満了あるいは最低支払保証期間を満たすまで受け取れる商品です。 喫煙歴や健康状態等により非喫煙者優良体率などの割安な保険料率があります。保険料が割安になる健康状態の要件のひとつである血圧値は、最大血圧140mmHg未満

続きを見る

この商品の専門家レビュー

-

割安な非喫煙者優良体料率があり、オプションで身体障害者手帳の交付等でも年金が受け取れる収入保障保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

死亡または所定の高度障害状態になると、毎月、遺族年金または高度障害年金が、保険期間満了あるいは最低支払保証期間を満たすまで受け取れる商品です。 喫煙歴や健康状態等により非喫煙者優良体率などの割安な保険料率があります。保険料が割安になる健康状態の要件のひとつである血圧値は、最大血圧140mmHg未満

専門家レビューを見る

-

-

![収入保障保険Keep Up [キープ・アップ]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104007_m.png)

月払保険料 保険期間 1,800円 65歳 「年金月額10万円 65歳満了 支払保証期間:1年 非喫煙者優良体保険料率適用」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 2,195円 65歳 「基本プラン 年金月額10万円 年金支払保証期間:2年 保険期間・保険料払込期間65歳 非喫煙者健康体料率」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 1,750円 65歳 「年金月額10万円 (保険期間・保険料払込期間:65歳) 保険料率:非喫煙優良体型 年金支払保証期間:1年」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 2,231円 65歳 「年金月額10万円 65歳満了 年金支払保証期間2年 非喫煙者健康体保険料率」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 6,299円 65歳 「年金月額:10万円 保険期間・保険料払込期間・年金支払期間:65歳 最低支払保証期間:2年 配偶者同時災害死亡時割増特則:適用」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 6,245円 65歳 「年金月額10万円 年金支払保証期間:2年 保険期間・保険料払込期間65歳」プランに30歳(男性)が加入した場合

-

-

月払保険料 保険期間 2,270円 65歳満了 「基本年金月額:10万円(保険契約の型:A型 サポート給付金不担保特則付加) 保険期間・保険料払込期間65歳 最低支払保証期間1年 非喫煙者優良体」プランに30歳(男性)が加入した場合

あなたの「もしも」に備えて、毎月の安心をお届けします。

【2025-H-0595(2025/10/10-2027/10/31)】

保険会社名:三井住友海上あいおい生命

【2025-H-0595(2025/10/10-2027/10/31)】

保険会社名:三井住友海上あいおい生命

続きを見る

-

月払保険料 保険期間 2,320円 65歳 「基準給付金月額10万円 (保険期間・保険料払込期間:65歳) 非喫煙者優良体保険料率適用 最低支払保証期間:1年」プランに30歳(男性)が加入した場合

上記プランの保険料払込期間は65歳です。

記載している保険料および保障内容などは2021年1月5日現在のものです。

【2408-KL08-H0160】保険会社名:東京海上日動あんしん生命

記載している保険料および保障内容などは2021年1月5日現在のものです。

【2408-KL08-H0160】保険会社名:東京海上日動あんしん生命

続きを見る

-

月払保険料 保険期間 2,312円 65歳 「年金月額 10万円 65歳満了 年金支払保証期間2年 非喫煙者優良体料率」プランに30歳(男性)が加入した場合

-

調査概要:申込件数が多い順。カカクコム・インシュアランス調べ、集計期間:2026/2/1〜2026/4/30

あなたに合った収入保障保険を探す

収入保障保険を比較・見積もり

あなたの保険料をシミュレーションしてみませんか? 複数の保険をまとめて比較・見積もりできます。

ぴったり検索

さまざまな保障のイメージから、自分に合った収入保障保険を探せます。気になる保障の商品を比較・見積もり!

「ぴったり検索」はカカクコム・インシュアランスが独自に選定した検索条件となるため、必ずしもお客様のすべてのご意向を反映したものではありません。保険商品を選択される際には、保険料だけでなく、保障(補償)の内容などほかの要素も含め総合的に比較・検討くださいますようお願いいたします。

注目のキャンペーン

価格.com保険で実施中のキャンペーンです。保険選びをお得にサポートします。

-

-

-

価格.com保険 特典

【ライフネット生命】

〜2026年9月30日(水)

ご契約キャンペーン実施中!「サーティワン アイスクリーム レギュラーシングルギフト券」2枚プレゼント!

-

-

-

-

価格.com保険 特典

【楽天生命】

〜2026年9月30日(水)

ご契約キャンペーン実施中!「タリーズデジタルギフト(1000円)」プレゼント!

-

お問い合わせ

ご不明な点がある方やお困りの方は、お気軽にお問い合わせください。

価格.com保険を運営するカカクコム・インシュアランスの保険コンサルタントが、丁寧にお答えします。

お問い合わせ方法をお選びください

初めての保険選びや、保険の見直しなどは、ぜひオンライン相談をご活用ください。お手持ちのパソコンやスマホを使って、ご自宅からかんたんに保険相談を行うことができます。

安心してご相談いただける体制づくりに努めています

カカクコム・インシュアランスは生命保険協会が定める「業務品質評価基準」の基本項目をすべて達成した認定保険代理店です。コンサルタントには1級ファイナンシャル・プランニング技能士、CFP®資格、AFP資格保有者も在籍。資格取得支援や定期的な教育にも取り組んでいます。

お客さまに最適な保険を提供できるよう努めています

お客さまにとって最適な保険を提供できるよう努めています。価格.com保険では、相談サービスを利用いただいたお客さまに、コンサルタントに関するアンケートを実施し、評価やクチコミを公開しています。お客さまから寄せられたご意見を取り入れ、よりよいサービスの提供に努めています。

収入保障保険の基礎知識

記事の執筆者・監修者

-

株式会社カカクコム・インシュアランス 森谷 智彦

CFP®資格、1級ファイナンシャル・プランニング技能士、社会保険労務士

CFP®資格、1級ファイナンシャル・プランニング技能士、社会保険労務士

収入保障保険とは?

収入保障保険は、死亡または高度障害状態となった場合に、保険金を受け取れる保険です。

保険金は、給料のように毎月一定額を受け取れる年金形式が一般的です。

商品によっては、保険金を一括で受け取れるタイプを選べますが、受取総額は年金形式より少なくなる傾向があります。

また、保険期間は、被保険者が60歳や65歳になるまでの歳満了と、加入から20年や30年など一定期間が保障される年満了があります。

なお、保険金の受取総額は契約直後が最も多く、保険期間の経過とともに徐々に減少します。

収入保障保険と定期保険、就業不能保険の違い

収入保障保険と定期保険は、どちらも特定の保険期間中に死亡または高度障害状態となった場合に、保険金を受け取れます。

一方で、収入保障保険と名称が似ている就業不能保険は、病気やケガで働けなくなったときの収入減少を補う保険です。

これら3つの保険は、保険金や給付金の支払条件、受け取り方法、主な加入目的が異なります。

以下の表1で、それぞれの保険の違いを見てみましょう。

表1 収入保障保険と定期保険、就業不能保険の違い

| 生命保険の種類 | 収入保障保険 | 定期保険 | 就業不能保険 |

| 保険期間 | 一定期間 | 一定期間 ※契約満了に伴い更新できる場合もある |

一定期間 |

|---|---|---|---|

| 保険金・給付金の 支払い条件 |

死亡または高度障害時に、保険金を受け取れる ※保険期間の経過とともに、保険金総額は減少 |

死亡または高度障害時に、保険金を受け取れる | 病気やケガで所定の就業不能状態が続いた場合に、給付金を受け取れる |

| 保険金・給付金の 受け取り方法 |

毎月一定額(年金形式) ※保険期間満了まで |

一括 | 毎月一定額 ※就業不能状態から回復するまで、または保険期間満了までなど |

| 保険料 | 保険期間中は変わらない | 保険期間中は変わらないが、更新時に上がる | 保険期間中は変わらない |

| 解約返戻金 | 原則としてなし | 原則としてなし | なし |

| 主な加入目的 | ・遺族の生活費 ・子どもの教育費 |

・遺族の生活費 ・子どもの教育費 ・自身の葬儀関連費用 |

働けなくなったときの収入の補てん |

| 保険金・給付金受取人 | 遺族 | 遺族 | 被保険者本人 |

収入保障保険のメリット・デメリット

-

- メリット

-

- 必要な期間に、必要な分のみの保障をもてる

- 定期保険や終身保険に比べて、保険料が割安

- 生命保険料控除の対象となり、税負担を軽減できる

-

- デメリット

-

- 掛け捨て型のため、原則として解約返戻金がない

- 保険期間の経過とともに、受け取れる保険金の総額が減少する

必要な期間に、必要分のみの保障をもてる

収入保障保険のメリットの1つは、必要な時期に必要な分の保障をもてることです。

収入保障保険では、保険期間の経過とともに受け取れる保険金の総額が減少しますが、生活費や教育費など、必要な保障額もライフステージに応じて、一般的に少なくなっていきます。

そのため、将来の支出に見合った保障を、必要な期間のみ備えられます。

割安な保険料で死亡保障をもてる

収入保障保険は、定期保険や終身保険に比べて、割安な保険料で死亡に対する保障をもてます。

保障額が保険期間の経過とともに減るため、同じ保険期間・保障内容で比較すると、定期保険よりも保険料を抑えられる傾向があります。

さらに、掛け捨て型のため、同じ保障内容で比べた場合に、貯蓄型の終身保険よりも保険料が割安です。

生命保険料控除の対象となり、税負担が軽減される

定期保険や終身保険同様、収入保障保険の保険料は、一般の生命保険料控除の対象になり、所得税や住民税の負担が軽減されます。

具体的には、2012年(平成24年)1月1日以降に契約した収入保障保険であれば、所得税の控除額は最大40,000円、住民税の控除額は最大28,000円です。

このように、生命保険料控除によって家計の負担を抑えながら、必要な保障を備えられる点もメリットといえます。

途中で解約した場合の解約返戻金がない

収入保障保険のデメリットの1つは、掛け捨て型のため、原則として解約返戻金がないことです。保険期間中に解約した場合でも、支払った保険料が戻ってこないことがあります。

時期によっては、受け取れる保険金額が少ない

収入保障保険は保険期間の経過とともに保険金の総額が減少するため、保険期間満了が近い時期に死亡、または高度障害状態となった場合、受け取れる保険金額が少なくなります。

そのため、保険金の受け取り時期によっては、自身の葬儀関連費用など、まとまった資金の準備が難しい場合があります。

収入保障保険の必要性が高い方

収入保障保険の特徴やメリット、デメリットを知ったところで、ここからは、収入保障保険の必要性が高い方の特徴を紹介します。

家計を主に支えている方

家計を担っている方が死亡、または高度障害状態となった場合、遺族が生活を続けられるように、生活費を確保する必要があります。

特に、配偶者が就業していない場合は、遺族年金など公的保障のみでは生活費をまかない切れないケースも想定されます。

なお、住宅を購入した場合は、一般的に団体信用生命保険(団信)に加入するため、万が一の際の住宅ローン残債は団信で保障されます。

ですが、住宅費を除いた生活費や教育費を準備する必要があるため、これらを収入保障保険で備えておくことが大切です。

幼い子どもがいる方

子どもの年齢が低いほど、独立するまでに必要な生活費や教育費は多くかかります。

一方で、成長とともにこれらの費用は徐々に減り、子どもが独立した後は、経済的な負担も軽くなります。

そのため、保険金総額が年々減少する収入保障保険は、子どもの成長に合わせて必要な保障を効率よく確保できるといえます。

また、加入直後に死亡または高度障害状態となった場合、保障額や保険期間が同じであれば、定期保険よりも保険料の支払総額を抑えられる傾向があります。

このことからも、これから教育費などの支出が続く場合は、収入保障保険で備えておくとよいでしょう。

自営業者など、公的制度の保障が限られている方

自営業など、国民年金のみ加入している方が死亡した場合、受給要件を満たしていると遺族基礎年金を受け取れます。

一方で、会社員や公務員など厚生年金に加入している方が死亡した場合は、要件を満たすことで、遺族基礎年金に加えて遺族厚生年金を受け取れます。

このように、自営業者の遺族は受け取れる年金額が少なく、生活費が不足する可能性があるため、収入保障保険の必要性が高いといえます。

収入保障保険の選び方

収入保障保険の特徴やメリット・デメリットを知ったところで、ここからは、収入保障保険の選び方を2つのポイントに沿って紹介します。

収入保障保険の選び方2つのポイント

- 遺族の生活費をもとに、保険金額を設定する

- 保障が必要な時期を踏まえて、保険期間を決める

遺族の生活費をもとに、保険金額を設定する

保険金額は、「遺族の毎月の生活費」から「遺族年金の毎月の受給額」を差し引いた不足分を目安に設定します。

そのため、遺族が毎月必要とする生活費と、遺族年金の受給見込み額を確認しておくことが大切です。

保険金額の基本的な考え方は、以下の図2のとおりです。

図2 必要な保険金額の試算イメージ

【例】保険金額の目安(4人世帯)

夫、妻、子ども2人の4人世帯(※1)で、夫が死亡したケースを例に、必要な保険金額の目安を試算します。

上の図2のとおり、保険金額の目安は、遺族3人の生活費から、遺族年金の受給見込み額を差し引いた金額(不足額)です。

この例では、毎月の生活費が31.4万円(※2)、遺族年金が約15万円(※3)のため、31.4万円−約15万円=約16.4万円が、毎月の不足額になります。

したがって、毎月受け取る保険金額は、約15万円を目安に設定するとよいでしょう。

※1 夫:会社員、平均標準報酬月額38万円、年金加入期間25年(全期間平成15年4月以降300カ月を現在の計算基準で算出)、妻:40歳、子ども2人(平成15年4月以降は総報酬制の適用を受けますが、ここでは賞与総額が全月収の30%として計算しています。)

※2 出典:家計調査(家計収支編)最新結果 2025年(令和7年)一世帯当たりの消費支出(二人以上の世帯)平均(総務省統計局)

※3 出典:遺族基礎年金(受給要件・対象者・年金額)、遺族厚生年金(受給要件・対象者・年金額)(日本年金機構)より、令和8年度の金額で算出

なお、受け取れる遺族年金の種類(遺族基礎年金、遺族厚生年金など)や金額は、被保険者の就業形態や家族構成によって異なります。

具体的な受給見込み額を知りたい場合は、以下の関連記事でご確認ください。

保障が必要な時期を踏まえて、保険期間を決める

保険期間は、収入の補てんが必要な時期を基準に設定すると、経済状況やライフステージに合った保障をもてます。

一般的には、被保険者の定年退職時期までを保険期間とするケースが多いですが、状況によって保障が必要な期間は異なります。

たとえば、保険期間を決めるときの考え方には、以下の2つがあります。

教育費用がかかる「子どもが独立するまで」を備える

子どもが大学を卒業する時期を目安に、保険期間を考える方法です。

一般的に、子どもが独立するまでは教育費がかかるため、保障を手厚く備えておきたい時期といえます。

そのため、教育費の負担がなくなる時期までを保険期間に設定するとよいでしょう。

年金受給開始前の「配偶者が65歳になるまで」を備える

配偶者が65歳を迎える時期を目安に、保険期間を決める考え方もあります。

65歳になると、老齢年金(老齢基礎年金、老齢厚生年金)の受給が始まり、公的年金で生活費の一部を補えるようになります。

そのため、公的年金の受給開始を区切りとして、保険期間を検討するのもよいといえます。

このほか、支払保証期間の有無と年数も確認しておきましょう。

支払保証期間とは、保険期間の満了直前に被保険者が死亡した場合でも、年金が支払われる一定期間のことです。

多くの商品では、1年や2年に設定されていますが、支払保証期間が設けられていない商品もあります。また、保証期間が長くなるほど、保険料は高くなる傾向があります。

これらを踏まえたうえで、保障内容と保険料のバランスは納得できるか、無理なく支払える保険料かどうか、よく確認してください。

なお、持病や既往歴などで加入に不安がある場合でも、引受基準緩和型の収入保障保険であれば、加入できる可能性があります。

通常の収入保障保険に比べて保険料は割高ですが、健康状態に関する告知内容が緩やかに設定されているため、健康状態が不安な場合は検討してみるとよいでしょう。

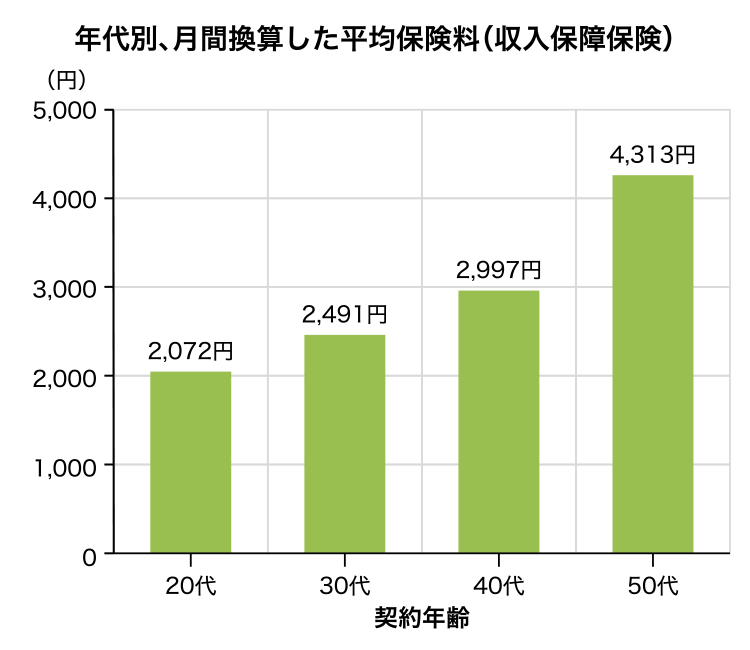

みんなは、どんな収入保障保険に加入しているの?

ほかのユーザーは、どんな収入保障保険に加入しているのでしょうか?

そこで、実際の契約者の割合を集計し、収入保障保険における相場を年齢別・保障内容別に分析しました。

カカクコム・インシュアランスの保険コンサルタントが、解説いたします。

記事の執筆者・監修者

-

株式会社カカクコム・インシュアランス保険コンサルタント 山田 卓弥

CFP®資格、1級ファイナンシャル・プランニング技能士

CFP®資格、1級ファイナンシャル・プランニング技能士

-

保険料は、いくらで契約しているの?

保険コンサルタントによるポイント解説

月々の必要な生活費を考慮して保険月額を設定することが多いです。

結婚費用や子どもの養育費など、年齢とともに必要な生活費が増える傾向にあります。これをカバーするべく保険金額を上げたことで、平均保険料が上昇していると考えられます。また、保険会社によっては健康状態(血圧・体格指数<BMI>値など)による保険料割引制度を設けており、これも、各年代の平均保険料に影響していると考えます。 -

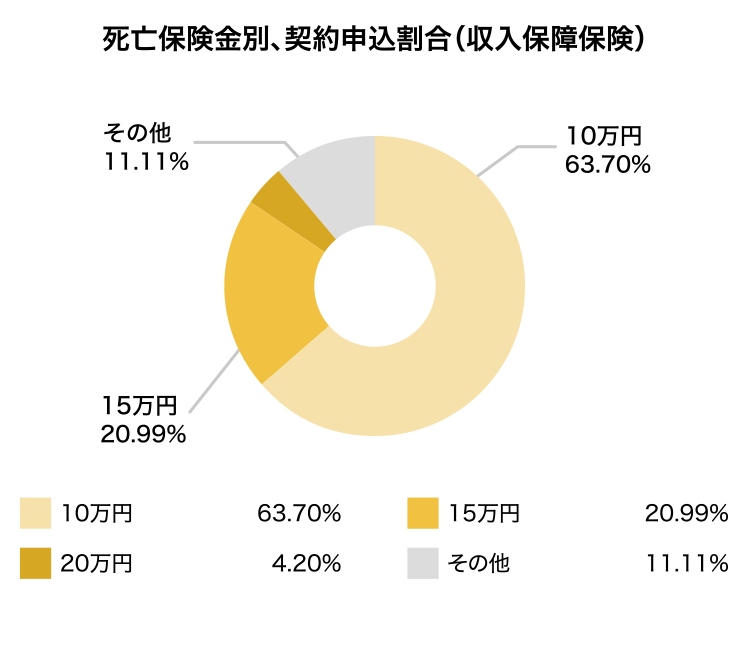

保険金は、いくらで設定しているの?

保険コンサルタントによるポイント解説

年金月額は、10万円で検討される方が約59%で最も多いです。万が一亡くなられた際の遺族年金受給額、遺族の収入状況などを考慮して、生活を維持するために必要な金額を設定することがポイントです。また、収入がない方(家事従事者など)の万一の際でも、家庭環境が変わることで世帯収入・支出に影響が出ることがあります。月額5万円からの設定が可能な商品もありますので、家庭状況に応じて、年金月額を設定しましょう。 -

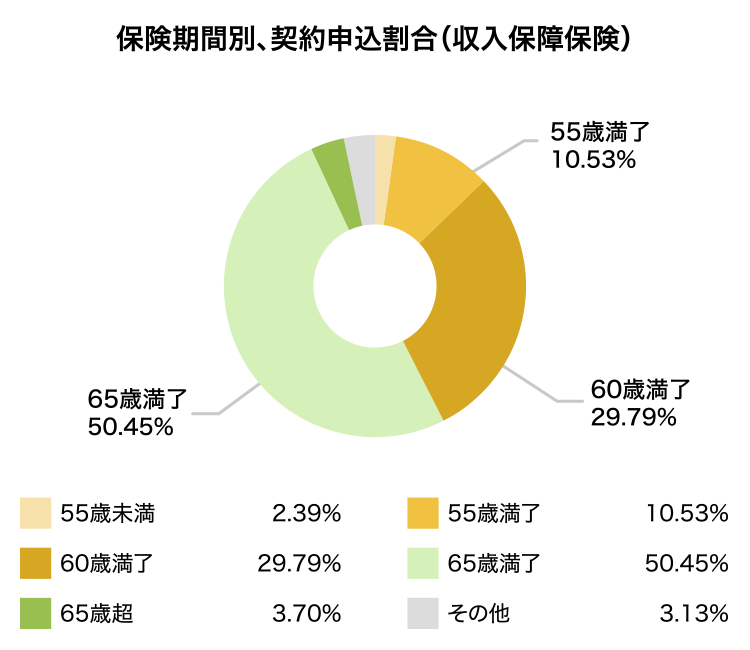

保険期間は、いつまでで設定しているの?

保険コンサルタントによるポイント解説

65歳満了で設定される方が約半分の割合を占めています。次いで、55歳、60歳満了で設定する方が約39%を占めています。仕事の退職時期や、子どもの独立時期を考慮して、保険期間を設定される場合が多いです。

特に、65歳満了は、仕事を退職して公的年金の受給が始まるタイミングに合わせている方が多いと考えられます。 55歳、60歳満了は、子どもの独立時期を考慮しているものと考えられます。商品によっては、1歳刻みで設定できる場合もありますので、自身のライフプランに合わせることがポイントです。

調査概要:カカクコム・インシュアランスにおける契約者調べ

調査期間:2023/04〜2024/03

集計対象:当社乗合保険会社の中からデータ提供いただいた会社

※小数点以下第2位を四捨五入しているため、合計しても必ずしも100%とはならない場合があります。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

収入保障保険の商品・プラン比較

収入保障保険の商品別比較

収入保障保険を会社別に比較する

収入保障保険を学ぶ

チェックをつけた商品の