![]()

![]()

更新日:2026年6月16日

医療保険とは?公的医療保険と民間医療保険の仕組みと種類を解説

医療保険は、病気やケガをしたときの治療費を負担するもので、公的医療保険と民間医療保険がありますが、それぞれの役割を知っていますか?

この記事では、公的医療保険と民間医療保険の仕組み や種類など、備えておきたい医療保険について解説します。

- この記事の要点

-

- 公的医療保険は、すべての日本国民に加入が義務付けられている保険で、医療費などの自己負担を軽減できる

- 民間医療保険は、公的医療保険でカバーできない医療費などをまかなえる保険で、個人の必要性に応じた保障を備えられる

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

公的医療保険と民間医療保険の2つがある

医療保険は、病気やケガによる通院や入院をして、手術などの治療を受けた際、その医療費の一部を負担するものです。

さらに医療保険には、公的医療保険と民間医療保険があり、それぞれ異なる特徴をもっています。

まず、公的医療保険は、私たちが治療を受けた際、その医療費の一部を負担する保険のことです。

たとえば、医療費が高額になった場合に、その負担が軽減される高額療養費制度のほか、出産時の出産手当金、病気やケガで働けなくなったときの傷病手当金といった現金給付によっても負担が軽減されています。

しかし、公的医療保険では、病気やケガで入院・手術などの治療を受けたときの費用を、すべてまかなえるわけではありません。

このような公的医療保険ですべてをカバーできない場合に備えておきたいのが、民間医療保険です。

そのため、公的医療保険と民間医療保険の2つを備えておくことで、より安心を得られます。

ここからは、公的医療保険と民間医療保険それぞれの役割や種類について、詳しく説明します。

公的医療保険とは

国民皆保険制度に基づいて運営されている

日本の公的医療保険制度は、すべての国民が公的医療保険に加入する「国民皆保険制度」のもとに成り立っています。

これは、病気やケガによって生じる経済的な負担を互いに支え合うことを目的にした公的な制度で、健康保険組合や市区町村が保険者となっています。

この制度があることで、私たちは医療費の一部を負担するだけで医療サービスを受けられています。

日本では当たり前の制度と捉えられているかもしれませんが、たとえばアメリカでは、高齢者や身体の不自由な方、低所得者以外は、公的な医療保障を受けられません。(※1)

そのため、公的医療保障の対象ではない方が、仮に急性虫垂炎で手術、1日入院をした場合、約1万ドル以上、日本円で約159万円以上(※2)請求されることもあります。(※3)

一方、日本で同じ治療を受けたとすると、高額療養費制度を利用した場合の自己負担額は一般的に、医療費の約9万円と個室代、雑費しかかかりません。

このように、諸外国の公的医療保障制度を見ると、日本の国民皆保険制度は、誰もが安心して医療を受けられる制度であると、改めてわかるでしょう。

- 1 米国における医療保険制度の概要 日本貿易振興機構(ジェトロ)をもとに加工して作成

- 2 2026年5月19日時点、1ドル=159.03円として計算した場合、1,590,300円

- 3 出典:在ニューヨーク日本国総領事館

職業や年齢によって、加入する公的医療保険が異なる

公的医療保険の具体的な種類は、下記の表1のとおりです。

まず、被用者保険、国民健康保険、後期高齢者医療制度の大きく3つに分類されます。

1つ目の被用者保険は、主に会社員や公務員などの雇用されている方とその家族が加入する保険です。

2つ目の国民健康保険は、自営業者やフリーランス、農業従事者などを対象とした保険、3つ目の後期高齢者医療制度は、75歳以上の高齢者が加入する保険となっています。

表1 公的医療保険の種類

| 種類 | 保険名称 | 対象者 | |

|---|---|---|---|

| 被用者保険 | 健康保険 | 全国健康保険協会 (協会けんぽ) |

中小企業の従業員とその家族 |

| 健康保険組合 | 主に大企業の従業員とその家族 | ||

| 共済組合 | 公務員、教職員、特定の団体に所属する従業員 | ||

| 船員保険 | 船員とその家族 | ||

| 国民健康保険 | 自営業者、農林漁業従事者、退職者、非就業者など | ||

| 後期高齢者医療制度 | 75歳以上の方 | ||

医療費の自己負担割合は、年齢や所得によって異なる

公的医療保険制度における医療費の自己負担割合は、多くの場合3割ですが、この負担割合は年齢や所得によって異なります。

たとえば、下記の表2にあるように、小学校入学前(6歳未満)は医療費の2割負担、6歳以上69歳以下の方は3割の負担で診察や治療を受けられます。

ただし、病気やケガで医療費が高額になった場合は、3割などの一部の負担であったとしても、家計への医療費負担の影響がないとは言い切れません。

なお、6歳未満、小学生、中学生、高校生は、各自治体の医療費助成制度によって自己負担額がない、もしくは軽減されている場合があります。

表2 医療費の負担割合

| 年齢 | 負担割合 |

|---|---|

| 6歳未満 (小学校入学前) |

2割負担 |

| 6歳〜69歳 | 3割負担 |

| 70歳〜74歳 | 2割負担 ※現役並みの所得者は3割負担 |

| 75歳以上 | 1割負担 ※現役並みの所得者は3割負担、一定以上の所得者は2割負担 |

高額な医療費負担を軽減する高額療養費制度がある

医療費が高額になった場合、公的医療保険には高額療養費制度があります。

この制度を利用することで、自己負担限度額を超えた医療費が、高額療養費として給付され、医療費の負担を抑えられます。

高額療養費制度を利用した場合、1カ月あたりの自己負担額は約9万円ですが、所得や年齢によって異なります。

具体的な自己負担額の目安は、以下の記事で紹介していますので、高額療養費制度の仕組みや申請方法なども合わせて、記事を参考にしてみてください。

民間医療保険とは

ここからは、民間医療保険の役割や保障内容について解説します。

民間医療保険の役割

民間医療保険は、公的医療保険ではカバーしきれない費用を補うための保険で、民間の保険会社が運営しています。

そのため、保険会社ごとに異なる保障やサービスが提供されています。

加えて、社会の変化や医療の発展、医療費の増加やライフスタイルの多様化に応じて、保障内容なども変化しており、より個々のニーズに応じた保障を受けられる保険とも考えられます。

民間医療保険の主な保障

民間医療保険では主に、下記の表3のように入院費用を保障する入院給付金と、手術費用を保障する手術給付金があります。

たとえば、入院給付金は入院1日ごとに受け取れる日額タイプ、入院1回につき5万円や10万円などのまとまった金額を受け取れる一時金タイプなどがあります。

同様に、手術給付金も商品によって詳細が異なるため、保障内容などをよく確認しましょう。

表3 民間医療保険の主な保障

| 保障項目 | 保障内容 | 用途例 |

|---|---|---|

| 入院給付金 | 病気やケガで入院した場合に、給付金を受け取れる | 食事代、雑費、個室代など、入院時に必要な費用の一部を補う |

| 手術給付金 | 手術を受けた場合に、給付金を受け取れる | 食事代、雑費、個室代に加えて、手術や高額な医療費などの一部を補う |

必要に応じて保障を手厚くできる

民間医療保険は、先ほどの主な保障に特約を追加することで、保障を手厚くできます。

特約の一例は、下記の表4のとおりです。

保険会社や商品によって、特約の名称や保障内容が異なる場合があるため、加入の際はよく確認してください。

表4 民間医療保険の主な特約の種類

| 入院一時金特約 | 病気やケガで入院した際、入院日数にかかわらず入院時にまとまった金額を受け取れる |

|---|---|

| 特定疾病特約 | がん(悪性新生物)、急性心筋梗塞、脳卒中などの重大な病気で入院や手術をした場合、一時金を受け取れる |

| 女性疾病特約 | 女性特有の病気で入院や手術をした場合、入院・手術時に受け取れる給付金が上乗せされる |

| 先進医療特約 | 高額な医療技術を用いた先進医療を受けた場合、その治療費の実費分を受け取れる |

| 通院特約 | 入院給付金が支払われる入院をし、退院した後も同じ病気の治療を目的で通院した場合、給付金を受け取れる |

民間医療保険には、加入したほうがよい?

公的医療保険の補てんだけでなく、必要に応じて主な保障に特約を追加し、保障を手厚くできるのが、民間医療保険の特徴でもあります。

そのため、個々の健康状態や医療保障に対する考え方に合った保障を備えられるとも考えられます。

このことから、もしものときに備えて民間医療保険に加入しておくと、より安心です。

では、どれだけの方が民間医療保険に加入しているのか、実際の加入率を見てみましょう。

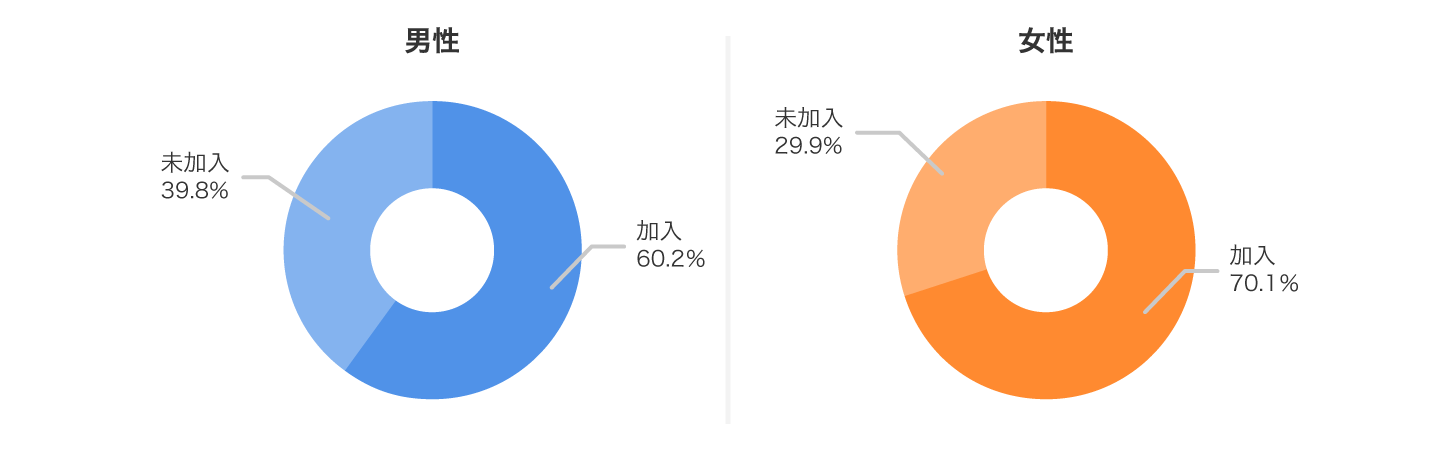

男女ともに6割以上が民間医療保険に加入している

生命保険文化センターの調査によると、下記の図5のように、男女ともに6割以上の方が、民間の医療保険(疾病入院給付金が支払われる生命保険)に加入していることがわかっています。

男女別の加入率では、男性は62.1%、女性68.4%と、いずれも半数以上の方が加入しています。

図5 医療保険(疾病入院給付金が支払われる生命保険)の性別加入割合

- 出典:2025(令和7)年度「生活保障に関する調査」(生命保険文化センター)

加入率のデータを見ると、病気やケガに対する備えが必要であることを、多くの方が実感していると考えられます。

なお、民間医療保険の必要性は、貯蓄状況や扶養家族の有無、病気にかかるリスクの上昇など、年代によっても異なります。

そのため、「医療保険が必要な理由を年代別で解説」の記事を参考に、自身の年齢やライフステージを踏まえて、民間医療保険の必要性について考えてみるとよいでしょう。

今人気の医療保険がわかる!

医療保険でよくある質問

医療保険と生命保険の違いに関する質問

- 医療保険と生命保険には、どのような違いがありますか?

- 医療保険は、病気やケガで通院や入院、手術をした際に、被保険者自身が給付金を受け取れる保険のことです。

一方、生命保険は死亡保険ともいわれ、死亡した場合は遺された家族が、高度障害になったときは基本的に被保険者が保険金を受け取れる保険です。

保障内容について、通院や入院、手術などの医療費をカバーする給付金か、被保険者の死亡などに対する保険金かが大きな違いです。

- 医療保険には、どのような種類がありますか?

-

民間医療保険には、終身医療保険と定期医療保険の大きくわけて2種類あり、それぞれ以下の特徴があります。

終身医療保険

・保障は一生涯

・保険料の支払い方法に、保険期間中払い続ける終身払い、一定期間で支払いを終える短期払いがある

定期医療保険

・保障は、契約時に定めた一定期間のみ

・更新時に保険料が上がる場合がある

そのほか、女性特有の病気による入院や手術を手厚く保障する女性保険、持病や既往歴のある方でも加入しやすい引受基準緩和型・無選択型の医療保険があります。

経済状況や考え方によって必要な保障は異なるため、自身に合った医療保険を選ぶことが大切です。

あわせて読みたい記事

医療保険の記事一覧

医療保険とは

- 医療保険とは?公的医療保険と民間医療保険の仕組みと種類を解説

- 医療保険の加入率はどのくらい?性別・年代別で解説

- 医療保険はいらない?医療保険が必要な理由を年代別で解説

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- ネット生保は本当に安いの?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 公的医療保険と民間医療保険の2つがある

- 公的医療保険とは

- 民間医療保険とは