![]()

![]()

�X�V���F2025�N5��12��

�a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

�a�C��P�K�ɂ����@�����́A���ς��ĉ������炢�Ȃ̂ł��傤���H ���a�ʁA�N��ʂɕ��ϓ��@���������Ă݂܂��傤�B�܂��A���@�������������ꍇ�̃��X�N�ɂ��Ă�������܂��B

- ���̋L���̗v�_

-

- ���@���Ԃ͕a�C��P�K�ɂ���ĈقȂ�

- �N����d�˂�قǓ��@���Ԃ������Ȃ�X��������

- �������@�ɂ͓��@��p�̕��S�������������

���@�����͉������炢�H

���a�ʂ̕��ϓ��@����

�u���a�ʂ̕��ϓ��@�����v�����Ă݂�ƁA�a�C��P�K�ɂ���Ă����@�����͈قȂ��Ă��邱�Ƃ��킩��܂��B���������ǂȂǂ̐��_�����̕a�C��A���������o���A�]�[�ǂȂǂ̔]�Ɋւ��a�C�ł́A���@���Ԃ�����������X��������܂��B�܂��A�j���Ƃ��ɓ������a�ł��A����ɂȂ�قǓ��@���������X��������܂��B

| ��ȏ��a | ���ύ݉@���� | �݉@���� | |||||

|---|---|---|---|---|---|---|---|

| �j | �� | ||||||

| 35�`39�� | 65�Έȏ� | 75�Έȏ� | 35�`39�� | 65�Έȏ� | 75�Έȏ� | ||

| ���j | 44.3 | 45.3 | 44.3 | 44.4 | 23 | 53.6 | 54.8 |

| �݂̈����V�����i�݂���j | 14.7 | 9.4 | 14.7 | 16.1 | 8.4 | 17.7 | 20.1 |

| �C��,�C�ǎx����єx�̈����V�����i�x����Ȃǁj | 14.1 | 8.5 | 14.9 | 16.1 | 7.5 | 14.9 | 16.3 |

| ���[�̈����V�����i������j | 9.4 | 4.5 | 10.6 | 10.7 | 5.8 | 12.1 | 15.7 |

| �����a | 29.4 | 32 | 25.7 | 24.8 | 36.2 | 27 | 25.3 |

| �n�� | 17.8 | 9 | 17 | 17.4 | 5.2 | 22.5 | 21.4 |

| �b��B��Q | 24.3 | 8.4 | 27.2 | 35.9 | 7.9 | 29.1 | 43.4 |

| ���A�a | 31.8 | 11.1 | 32.9 | 39.2 | 10.6 | 56.9 | 73.2 |

| ����������,���������nj^��Q����іϑz����Q | 569.5 | 220.1 | 1441.3 | 1897.8 | 172.3 | 1031.2 | 1299.6 |

| �C���m����n��Q�i�N���a���܂ށj | 118.2 | 46.1 | 205.6 | 224.6 | 68.6 | 175 | 196.2 |

| �p�[�L���\���a | 105.9 | 3 | 89.6 | 95.8 | 20.6 | 133.9 | 152 |

| �A���c�n�C�}�[�a | 279.6 | �] | 228 | 223.8 | 74 | 319.2 | 325.8 |

| �����_�o�n�̏�Q | 73.5 | 1.7 | 135.4 | 128 | 2 | 70.5 | 49.1 |

| ������������ | 41.6 | 8 | 41.3 | 40.9 | 8.6 | 46.7 | 50.1 |

| ���������o�� | 104.5 | 49.4 | 163.8 | 156 | 58.3 | 120.5 | 133.8 |

| �]���o�� | 101.4 | 61.1 | 115.4 | 91.5 | 30,3 | 114.1 | 124.5 |

| �]�[�� | 65.6 | 36.3 | 64.6 | 69.2 | 30.6 | 76.9 | 82.1 |

| �x�� | 26 | 18.2 | 29.2 | 30.5 | 6.1 | 31.2 | 32.9 |

| �b�� | 8.2 | 5.5 | 16.2 | 18.4 | 6.1 | 19.9 | 22.5 |

| �ݒ�ᇂ���я\��w����� | 18.5 | 6.9 | 15.6 | 16.4 | 5.6 | 28.3 | 32.6 |

| �A���R�[�����̎��� | 23 | 12.1 | 19.8 | 22.3 | 26.4 | 134.4 | 27.6 |

| �t�s�S | 50.9 | 10.8 | 44.7 | 48.3 | 19.4 | 79.1 | 91.2 |

| ���� | 35.4 | 34.8 | 41.2 | 45.3 | 13.8 | 42.3 | 45.2 |

- �o�T�F�ߘa5�N�x���Ғ����i�����J���ȁj

�Z���Ԃ̓��@�ōςޕa�C������A���Ȃ蒷��������a�C������܂��B���ׂĂ�ۏႷ�邽�߂̕ی��ƂȂ�ƁA���Ȃ�ی��������z�ɂȂ�\��������܂��B�ۏ�ƕی����̃o�����X���݂āA�ǂ��܂ŕۏႷ�邩����������Ƃ悢�ł��傤

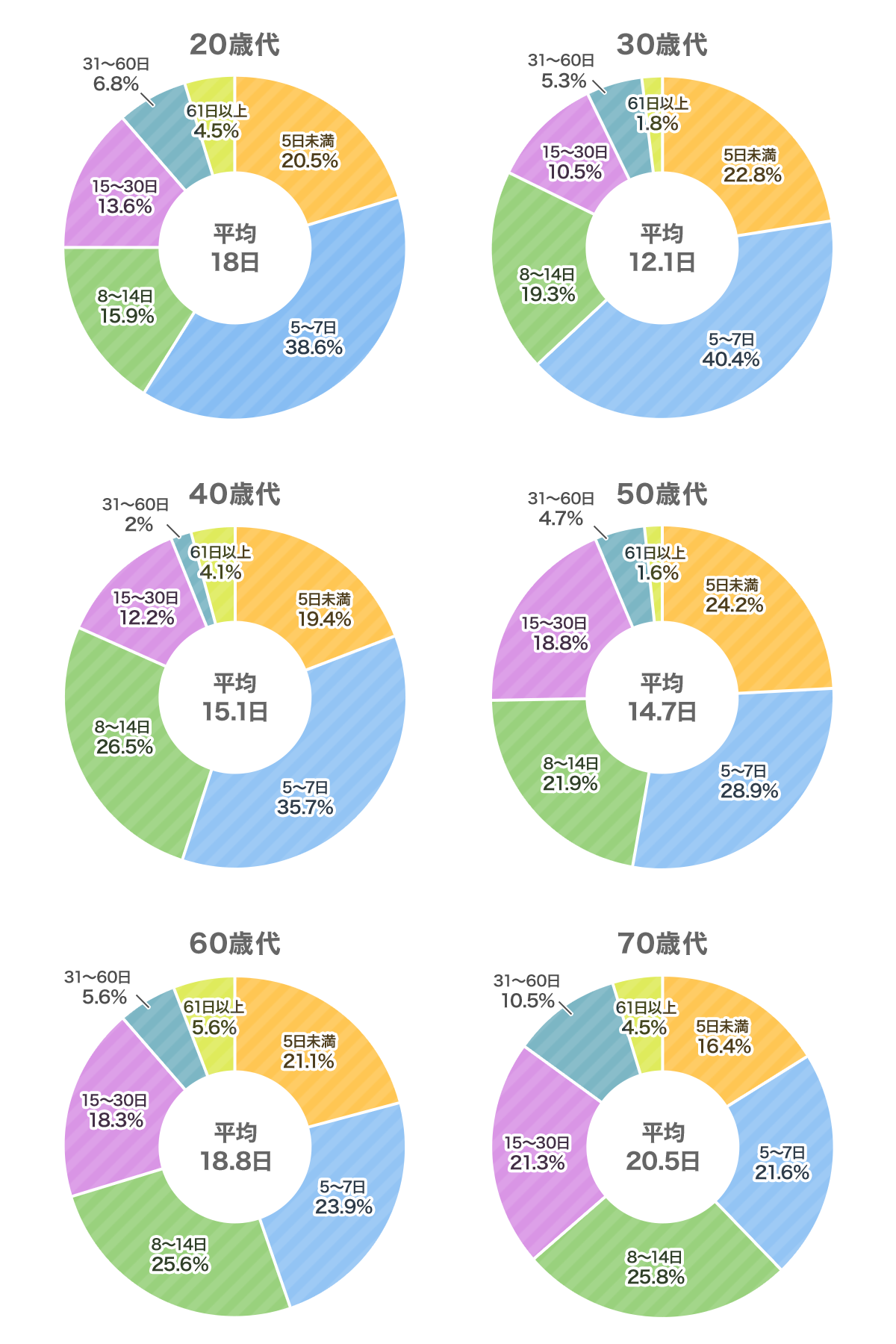

�N��ʂ̕��ϓ��@����

�O���t�́A20�Αォ��70�Α�܂ł̕��ϓ��@������N��ʂɂ܂Ƃ߂����̂ł��B30�Α�̕��ϓ��@������12.1���Ȃ̂ɑ��A60�Α�ł�18.8���Ɩ�1.6�{�ɂȂ��Ă��܂��B�����ʂ̓��@���������Ă��A20�`50�Α�́u7���ȓ��v�̒Z�����@�̊�������������ŁA60�Α�ɂȂ�Ɓu15���ȏ�v�̓��@������20�`50�Α��1.4�{�ɂ�����30���߂��ƂȂ��Ă���A���a�ʂ̕��ϓ��@�����Ɠ��l�A�N����d�˂�ɂ�ē��@������������X���ɂ��邱�Ƃ��킩��܂��B

- �o�T�F�����ی������Z���^�[�u�����ۏ�Ɋւ��钲���v�ߘa4�N�x

�@�@�@��U�́@��Õۏ� ���߂̓��@���̓��@����

�N��オ��ɂ�āA���@���������X��������Ƃ��������ł��B�Ⴂ�Ƃ��̂��Ƃ����l����A����قNjC�ɂ���K�v�͂Ȃ���������܂��A�����̂��Ƃ��l���ĕۏႪ�K�v���ǂ�������������K�v������ł��傤

���l�C�̈�Õی����킩��I

���@�������������ꍇ�̃��X�N��!?

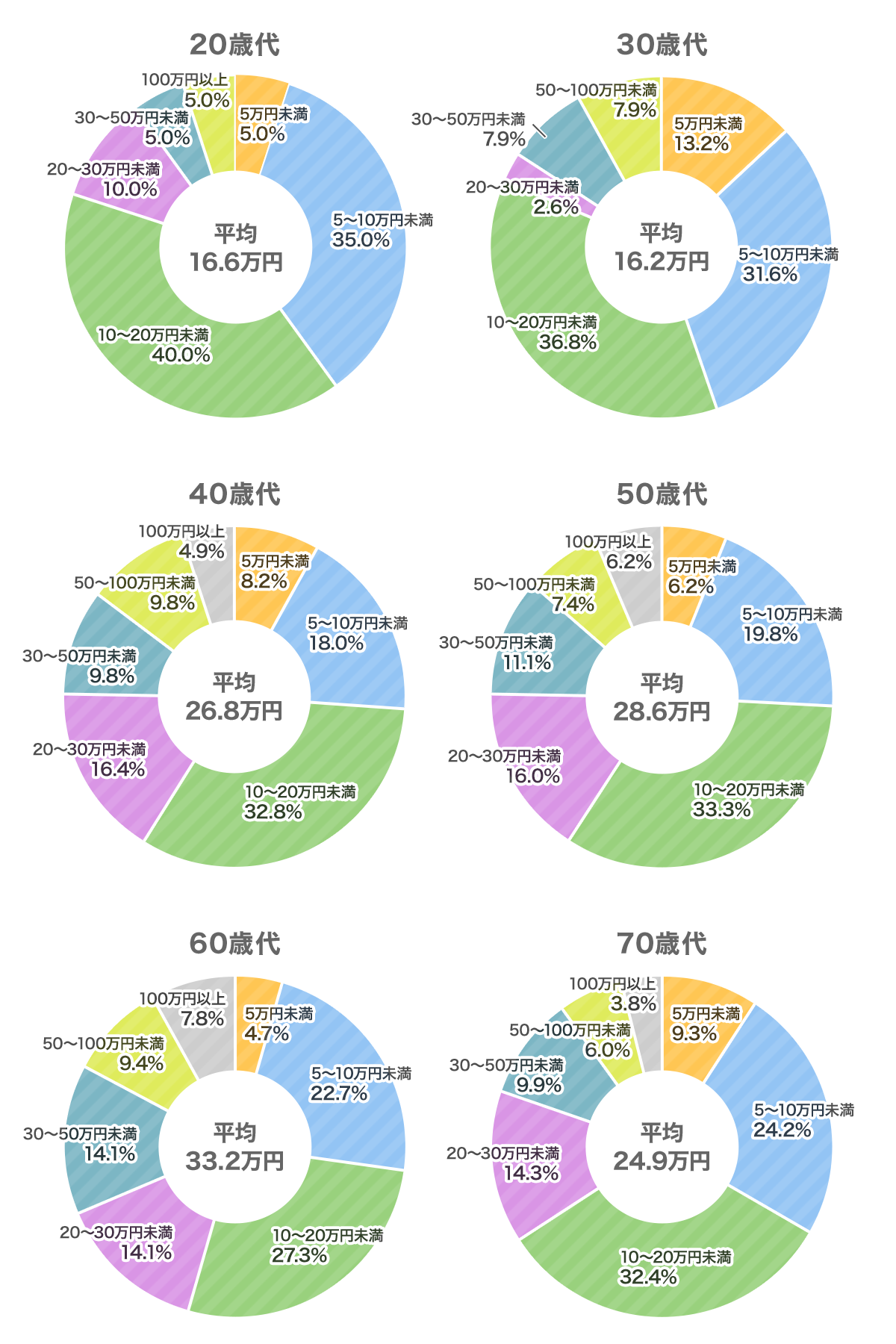

���@���������ƁA���@�A���ÂɊւ���p�̕��S���傫���Ȃ�܂��B���@���Ԓ��͓����Ȃ����ߎ������i�편�����j�ƂȂ�ꍇ������܂��B�O���t�́A���@���̎��ȕ��S��p�ƈ편�����̑��z��N��ʂɎ��������̂ł��B���ϊz���݂�ƁA�ΘJ�����̂���50��܂ł͋��z���傫���Ȃ�A20�Α�̕���16.6���~�ɑ��āA50�Α�ł�2�{�߂�28.6���~�A60�Α�ł�33.2���~�ɂ��y�т܂��B���̋��z������ƁA���@�ɂ��x�o����������ɂ��o�ϓI�ȕ��S���傫���Ƃ������Ƃ��킩��Ǝv���܂��B

- �o�T�F�����ی������Z���^�[�u�����ۏ�Ɋւ��钲���v�ߘa4�N�x

�@�@�@��U�́@��Õۏ� ���߂̓��@���̎��ȕ��S��p�ƈ편�����̑��z

���@�������ɂ킽��ƁA���@�Ȃǂ̔�p���S�����ł͂Ȃ��A�����̌����Ƃ������Ƃ��l�����܂��B��p���S�Ǝ����̌����A���ʂɂ��Č�������K�v������Ƃ��������ł�

���l�C�̈�Õی����킩��I

�܂Ƃ�

��Õی��́A�a�C��P�K�ɂ��o�ϓI�ȕ��S���y�����邽�߂ɉ���������̂ł����A��Ȍ����|�C���g�́A�ی����Ԃ���@���t�����͂��߂Ƃ������t���̊z�A1���@������̓��@���t�����x�����x�����Ȃǂł��傤�B�ΘJ����������Ⴂ�l���A�����Ԃ̃��X�N�ɔ�����̂ł���A��ʓI�ɓ��@�������Z�����Ƃ��璷�����@�ɑΉ��������̂ɂ���K�v�͂Ȃ��ƍl�����܂��B�������A�q��Ċ��ԂȂǂŎ������̉e�����傫���Ȃ肻���ȏꍇ�́A1��������̋��t���̊z��傫��������A�A�ƕs�\��ԂɂȂ����ۂ̎������ɔ��������A�ƕs�\�ی������������肷��̂��ЂƂ̕��@�ł��B

�a�C��P�K�̊m�������܂鍂����̕ۏ���d�_�I�ɍl����̂ł���A�������̉e�������A���@�̒������ɂ��x�o���ɔ�����K�v�����肻���ł��B���̂��߁A1��������̋��t���̊z��傫����������A�������@�ɑΉ��������̂ɂ���ق��������Ƃ������܂��B�ǂ�ȕa�C��P�K�ɔ����邩�ɂ���Ă��A�ۏ�͈͕̔͂ς��܂��B�C�ɂȂ邷�ׂẴ��X�N���J�o�[���悤�Ƃ���ƕی����������Ȃ�A�ƌv����������Ă��܂��̂ŁA�ۏ�ƕی����̃o�����X���݂Č�������悤�ɂ��܂��傤�B

�ی������łȂ��A���~�ł���������@������܂��B�ۏ�̈ꕔ��ی��ŃJ�o�[���A�s�����͒��~�ŕ₤�ƍl����A�ی��̕ۏ�͈͂�傫������K�v�͂���܂���B������ɂ���A��Õی��̉�������������ۂɂ́A������Ƒ��ɂǂ�ȃ��X�N���l�����A�ǂ̕ۏ�ɏd�_��u�����A���܂ŕی��ŃJ�o�[���邩���l���邱�Ƃ���ł��B�����ł͂悭�킩��Ȃ��ꍇ�́A�ی��̃R���T���^���g�ɑ��k���Ă݂܂��傤�B�ڍׂ́u�ی����k�v���������������B

���킹�ēǂ݂����L��

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��I�H

- �l�b�g���ۂ͖{���Ɉ����́H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

���@��p�̑���

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ���@�����͉������炢�H

- ���@�������������ꍇ�̃��X�N��!?

- �܂Ƃ�