![]()

![]()

�X�V���F2025�N12��18��

���z�×{��x�Ƃ́H��Ô�S��}���鐧�x�E�\�����@���킩��₷�����

���z�×{��x�Ƃ́A���z�Ȉ�Ô������Ƃ��̎��ȕ��S���y�����鐧�x�ł��B

���̋L���ł́A���z�×{��x�𗘗p�����Ƃ��̋�̓I�Ȏ��ȕ��S�z��A���z�×{��̐\�����@�̂ق��A��Ô�������ɗp�ӂł��Ȃ��Ƃ��ɏ�����d�g�݂��A�킩��₷��������܂��B

- ���̋L���̗v�_

-

- ���z�×{��x�́A�P�J��������̈�Ô���ȕ��S���x�z�����ꍇ�A���̒��������������߂���鐧�x

- ���ȕ��S���x�z�͔N��⏊���ɂ���ĈقȂ�A���Ƃ��P�J���̑���Ô100���~�̏ꍇ�̎��ȕ��S���x�z�́A��8.7���~

- ���z�Ȉ�Ô�̎x����������ꍇ�ɗ��p�ł�����x�z�K�p�F��A���z��Ô�ݕt���x�Ȃǂ�����

- ���z�×{��x�̓K�p�ΏۊO�̔�p������ق��A��Ë@�ւ̗̎����ȂǁA���z�×{���\������Ƃ��ɕK�v�ȏ��ނ�����

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

���Y ����

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

-

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

�ڎ�

���z�×{��x�Ƃ́A���z�Ȉ�Ô�̏���������������߂���鐧�x

���z�×{��x�Ƃ́A��Ô���z�ɂȂ����Ƃ��̌o�ϓI�ȕ��S���y�����邽�߂̐��x�ł��B����́A���I��Õی����x�̈�ŁA�P���`�������P�J���Ƃ��ĂP�J���ԂɎx��������Ô���ȕ��S���x�z�����ꍇ�ɁA���̒��������������߂���܂��B

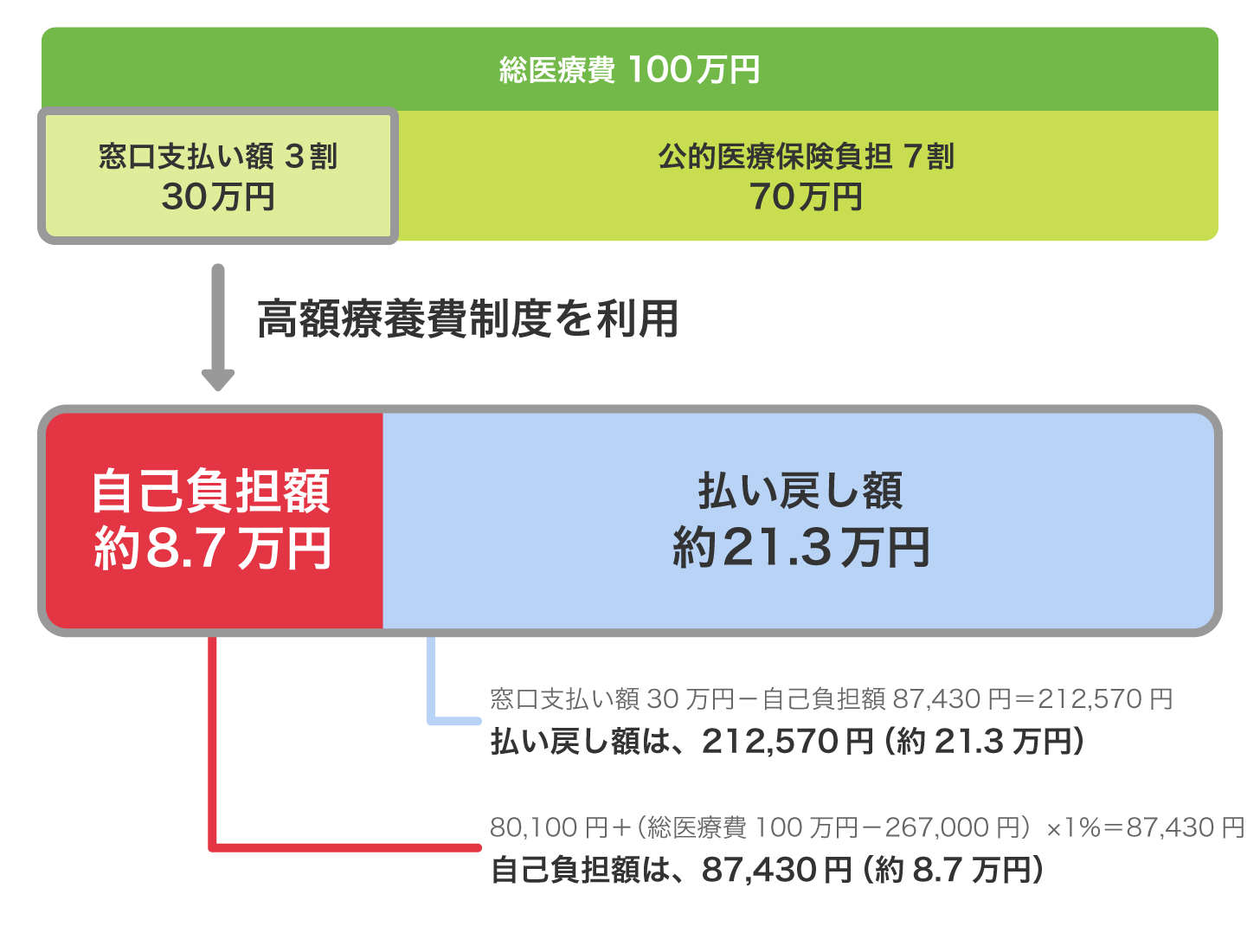

��̓I�ɂ́A���L�̐}�P�̂悤�Ȏd�g�݂ł��B

���Ƃ��A�P�J���ɑ���Ô�Ƃ���100���~������A��Ë@�ւ̑�����30���~�x�������Ƃ��܂��B

���̏ꍇ�ł��A���ȕ��S���x�z�������̈�Ô��21.3���~�������߂���邽�߁A�ŏI�I�Ȏ��ȕ��S�z�́A��8.7���~�ɂȂ�܂��B

�}�P ���z�×{��x�̎��ȕ��S���x�z�C���[�W

- 69�Έȉ��A�N����370���~�`��770���~�̕��̏ꍇ

���ȕ��S���x�z�́A�N��⏊���ňقȂ�

��̐}�P�i���z�×{��x�̎��ȕ��S���x�z�C���[�W�j�ɂ���悤�ɁA�ŏI�I�Ȏ��ȕ��S�z�͖�8.7���~�ɂȂ�܂����A���̊z�͂ǂ̂悤�Ɍ��܂�̂ł��傤���B

���z�×{��x�ɂ����鎩�ȕ��S���x�z�́A�傫�������ĔN��Ə����̂Q�̊�Ō��߂��Ă��܂��B

�N���69�Έȉ���70�Έȏ�A�����͂��܂��܂ȋ敪�ɕ�����Ă���A���̋敪�̏ڍׂ�v�Z���@�́A�ȉ��̕\�Q�A�R�ŏЉ�܂��B

�Ȃ��A���ȕ��S���x�z�͔N��Ə�������Ɍ��܂邽�߁A�\�����̔N��⏊���ɉ����āA���ȕ��S���x�z���ς��܂��B

���g�̎��ȕ��S���x�z���ڂ����m�肽�����́A�e���N�ی��g����S�����N�ی�����i�����ہj�A�������N�ی��ȂǁA�������Ă�����I��Õی��̌����T�C�g�ق��Ŋm�F���Ă��������B

�\�Q 69�Έȉ��̎��ȕ��S���x�z

| �����敪 | ���ȕ��S���x�z�i���т��Ɓj |

|---|---|

| �Z���Ŕ�ېŎ� | 35,400�~ |

| �`�N����370���~ ���ہi���P�j�F�W����V���z�i���Q�j26���~�ȉ� ���ہi���R�j�F�����������������i���S�j210���~�ȉ� |

57,600�~ |

| �N����370�~�`��770���~ ���ہF�W����V���z28���~�`50���~ ���ہF����������������210���~�`600���~ |

80,100�~�{�i���|267,000�~�j�~�P% |

| �N����770���~�`��1,160���~ ���ہF�W����V���z53���~�`79���~ ���ہF����������������600���~�`901���~ |

167,400�~�{�i���|558,000�~�j�~�P% |

| �N����1,160���~�` ���ہF�W����V���z83���~�ȏ� ���ہF����������������901���~�� |

252,600�~�{�i���|842,000�~�j�~�P% |

- ���P ���N�ی�

- ���Q �Љ�ی����i���N�ی�������N���Ȃǁj��ی����t�̎Z���ŁA�T���O�̋��^���z�����͈̔͂ɋ敪�����z

- ���R �������N�ی�

- ���S �O�N�̑��������z����A�Z���ł̊�b�T���z������������

- ���z�×{��x�𗘗p�����F���܂ցi�����J���ȁj�����H���č쐬

�\�R 70�Έȏ�̎��ȕ��S���x�z

| �����敪 | ���ȕ��S���x�z | |

|---|---|---|

| �l���� | ���� | |

| �T�Z���Ŕ�ېŐ��сi�N������80���~�ȉ��Ȃǁj | 8,000�~ | 15,000�~ |

| �U�Z���Ŕ�ېŐ��� | 8,000�~ | 24,600�~ |

| �N��156���~�`��370���~ �W����V���z�F26���~�ȉ� �ېŏ����z�i���T�j�F145���~�����Ȃ� |

18,000�~ �i�N��144,000�~�j |

57,600�~ |

| �N����370���~�`��770���~ �W����V���z�F28���~�`50���~ �ېŏ����z�F145���~�`380���~ |

80,100�~�{�i���|267,000�~�j�~�P% | |

| �N����770���~�`��1,160���~ �W����V���z�F53���~�`79���~ �ېŏ����z�F380���~�`690���~ |

167,400�~�{�i���|558,000�~�j�~�P% | |

| �N����1,160���~�` �W����V���z�F83���~�ȏ� �ېŏ����z�F690���~�ȏ� |

252,600�~�{�i���|842,000�~�j�~�P% | |

- ���T ���^�������珊���T���z���������z

- ���z�×{��x�𗘗p�����F���܂ցi�����J���ȁj�����H���č쐬

�܂��A�ȉ��̋L���ł́A�v�Z�c�[����p���Ď��ۂ̎��ȕ��S���x�z���m�F�ł��܂��B���z�×{��x�𗘗p����ۂ̎Q�l�ɂ��Ă݂Ă��������B

���̂ق��Ɉ�Ô�̎��ȕ��S�z���y�������d�g��

���z�×{��x�̎��ȕ��S�z�̌��x�́A�N��Ə�������Ɍ��߂��Ă��܂����A����Ɏ��ȕ��S�z���y�������d�g�݂�����܂��B

���ȕ��S�z������ɉ�����d�g�݂�m�肽���ꍇ�́A�Q�l�ɂ��Ă݂Ă��������B

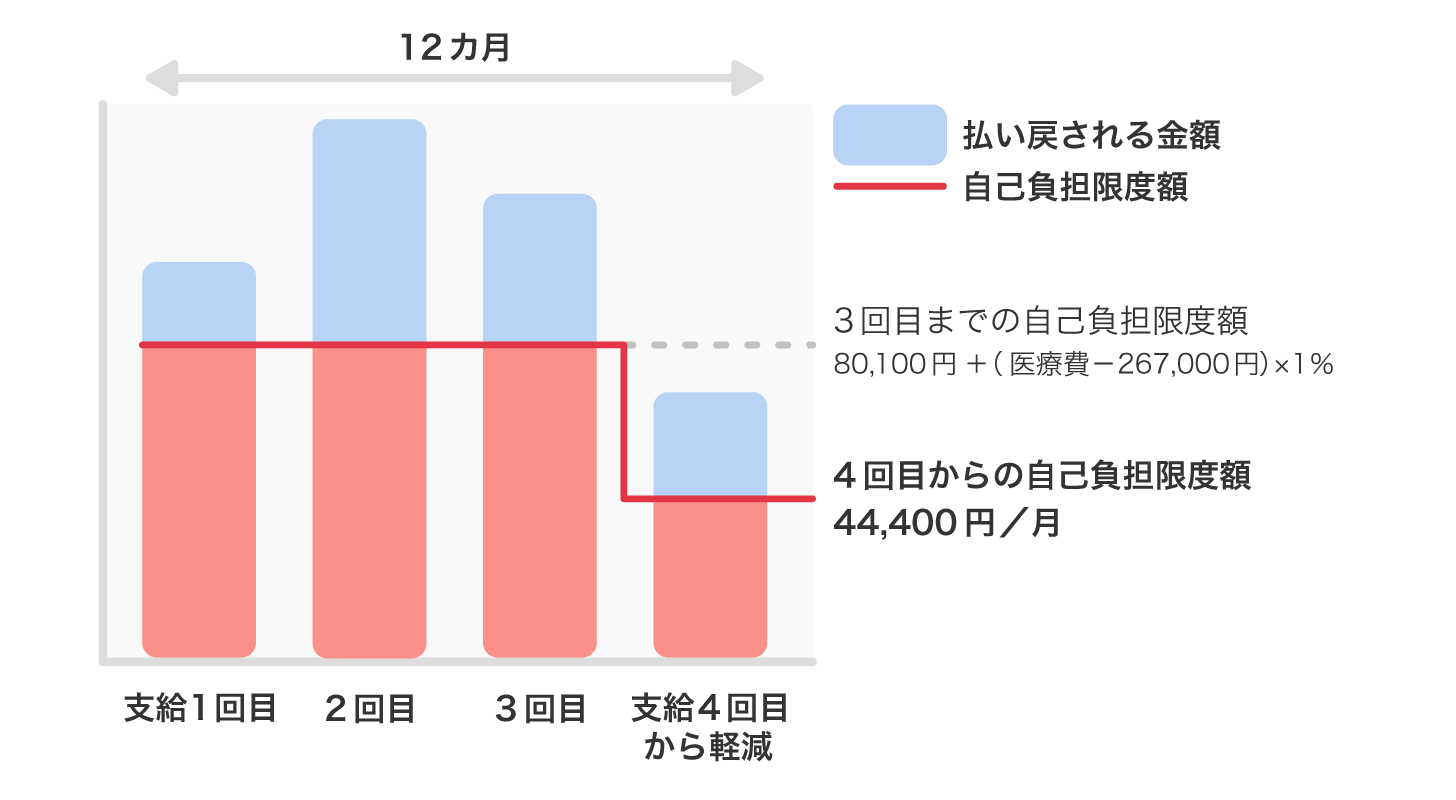

������Y��

���̐}�S�̂悤�ɁA�������N�_�ɂ����ߋ�12�J���ȓ��ɂR��ȏ�A���ȕ��S���x�z�����ꍇ�́A�S��ڂ���u������Y���v�ƂȂ�A���ȕ��S���x�z���A����ɉ�����܂��B

���Ƃ��A69�Έȉ��ŔN����370���~�`770���~�̕��̏ꍇ�A3��ڂ܂ł̎��ȕ��S���x�z��80,100�~�ł����A�S��ڂ����44,400�~�ƂȂ�܂��B

����ɂ��A�����̗×{���K�v�ȏꍇ�ł����S���Ď��Âɐ�O�ł���ł��傤�B

�}�S ������Y���̃C���[�W

- 69�Έȉ��A�N����370���~�`��770���~�̕��̏ꍇ

���э��Z

�u���э��Z�v�Ƃ́A���ꐢ�тœ������I��Õی��ɉ������Ă�����̎��ȕ��S�z�̍��Z�����ȕ��S���x�z�����ꍇ�ɁA���z�×{��x�𗘗p�ł���d�g�݂ł��B

�l�݂̂ł͎��ȕ��S���x�z�ɒB���Ȃ��ꍇ�ł��A�u���э��Z�v�Ō��x�z����ƍ��z�×{��x�𗘗p�ł��邽�߁A���ʂƂ��Ĉ�Ô�̕��S���y������܂��B

�����āA�u���э��Z�v��������Y�����K�p����邽�߁A�S��ڈȍ~�͂���Ɍo�ϓI�ȕ��S���y������܂��B

�Ȃ��A70�Έȏ�̕��́A���ȕ��S���x�z�����ׂč��Z�ł��܂����A69�Έȉ��̕��́A�P����̎��ȕ��S�z��21,000�~�ȏ�̏ꍇ�������Z�ł��܂���B

���̂ق��A�l�������̈�Ë@�ւŎx���������ȕ��S�z�����Z�ł��܂����A69�Έȉ��̕��̏ꍇ�͓��l�ɁA�e��Ë@�ւł̂P����̎��ȕ��S�z��21,000�~�ȏ�ł���ꍇ�̂݁A���Z���\�ł��B

����獇�Z�̑ΏۂƂȂ鎩�ȕ��S�z�͂��ׂāA�������̂��̂ɂ�����܂��B

���z�×{��x�̗��p���@

���z�×{��x�̗��p���@�́A��ʓI�ɂ͈�Ë@�ւň�Ô���x��������ɁA���z�×{��̕����߂���\�����闬��ł��B

����ŁA���x�z�K�p�F��𗘗p�������O�\���ɂ�闘�p���@������܂��B

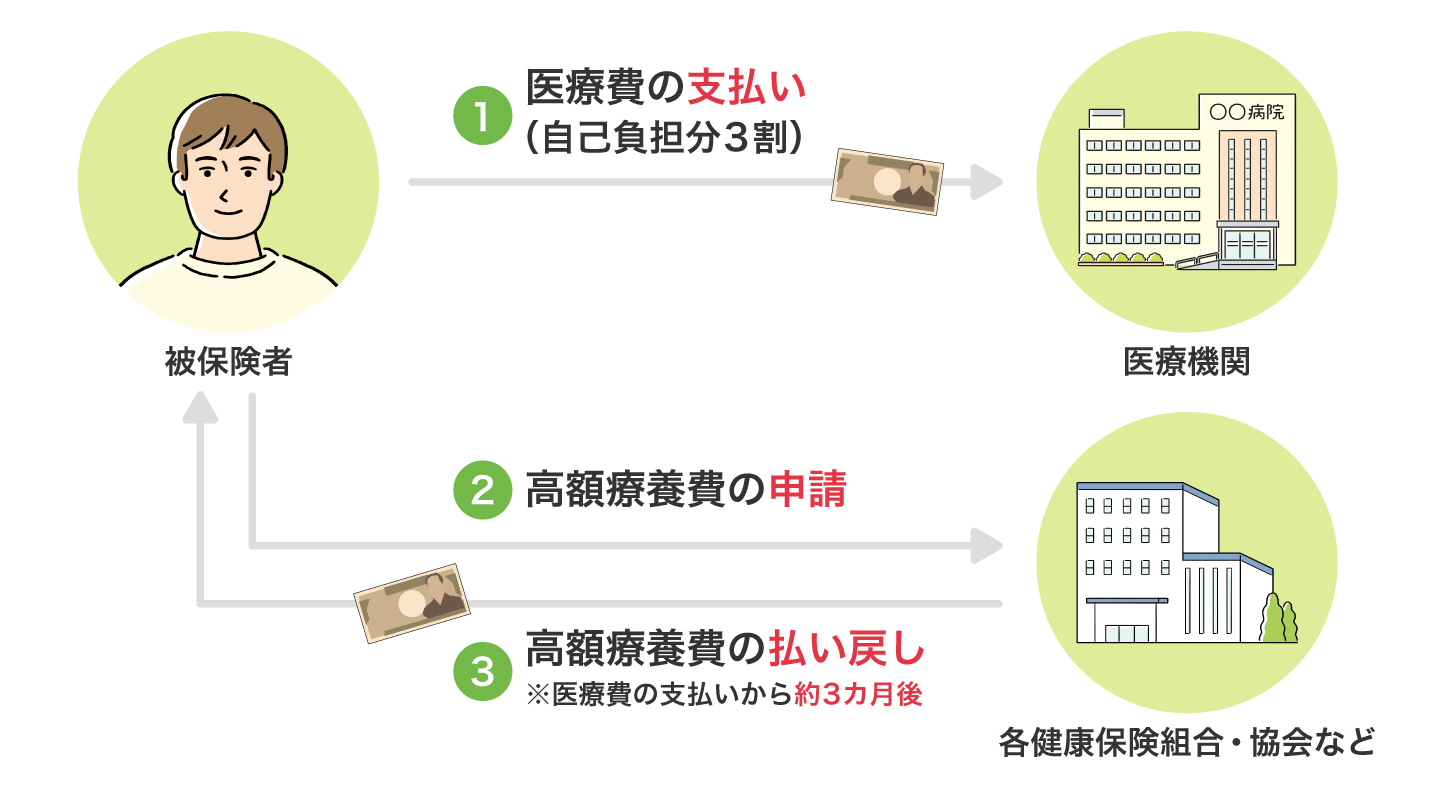

���z�×{��̐\�����@�ƕ����߂��܂ł̗���

���z�×{��x�𗘗p����ꍇ�A��Ë@�ւŎx������������A���z�×{��̐\�����s���A�\�����ނ̐R������������ƁA���ȕ��S�z�������̈�Ô�����߂���܂��B

���̐}�T�ƍ��킹�āA���z�×{��̐\�����@�╥���߂����܂ł̗�����A�ڂ������Ă����܂��傤�B

�}�T ���z�×{��x�̕����߂��C���[�W

���z�×{��̐\�����@

�P. �����ň�Ô���x����

- ��Ë@�ւň�Ô���x�����B

- �x���z���A���ȕ��S���x�z���Ă��邩�m�F�B

�Q. �\�����ނ��o����

- �������Ă�����I��Õی��̌����T�C�g��s�撬���̑����ŁA���z�×{��̐\���������B

- �K�v�������L���̂����A�K�v���ނ�Y���ĉ������Ă�����I��Õی��ɐ\���B

- ���z�×{��̐\�������́A��Ë@�ւŎx�������������̗����̏�������Q�N�ԁB

�R. ���z�×{������߂����

- �\���������ނ̐R������������ƁA���ȕ��S���x�z�������̈�Ô�����߂����B

- �����߂����^�C�~���O�́A��Ô�̎x���������R�J����B

�ڂ������ȕ��S���x�z�́u���z�×{��x�̎��ȕ��S���x�z�́A�N��⏊���ňقȂ��v�̍��ڂ��Q�Ƃ��Ă��������B

�Ȃ��A�ڂ����\�����@��K�v�ȏ��ނȂǂ́A�������Ă�����I��Õی��̌����T�C�g�Ȃǂł��m�F���������B

���z�Ȉ�Ô�̎x����������ꍇ�ɗ��p�ł��鐧�x

���z�×{��x�ɂ���āA���ȕ��S���x�z�������͕����߂���܂����A��Ë@�ւŎx�����Ƃ��ɂ́A������x�܂Ƃ܂������z���K�v�ɂȂ�܂��B

�ł����A���z�Ȏx�����ɔ����邱�Ƃ�����ꍇ������ł��傤�B

��������́A����ȂƂ��ɏ����鐧�x���Q�Љ�܂��B

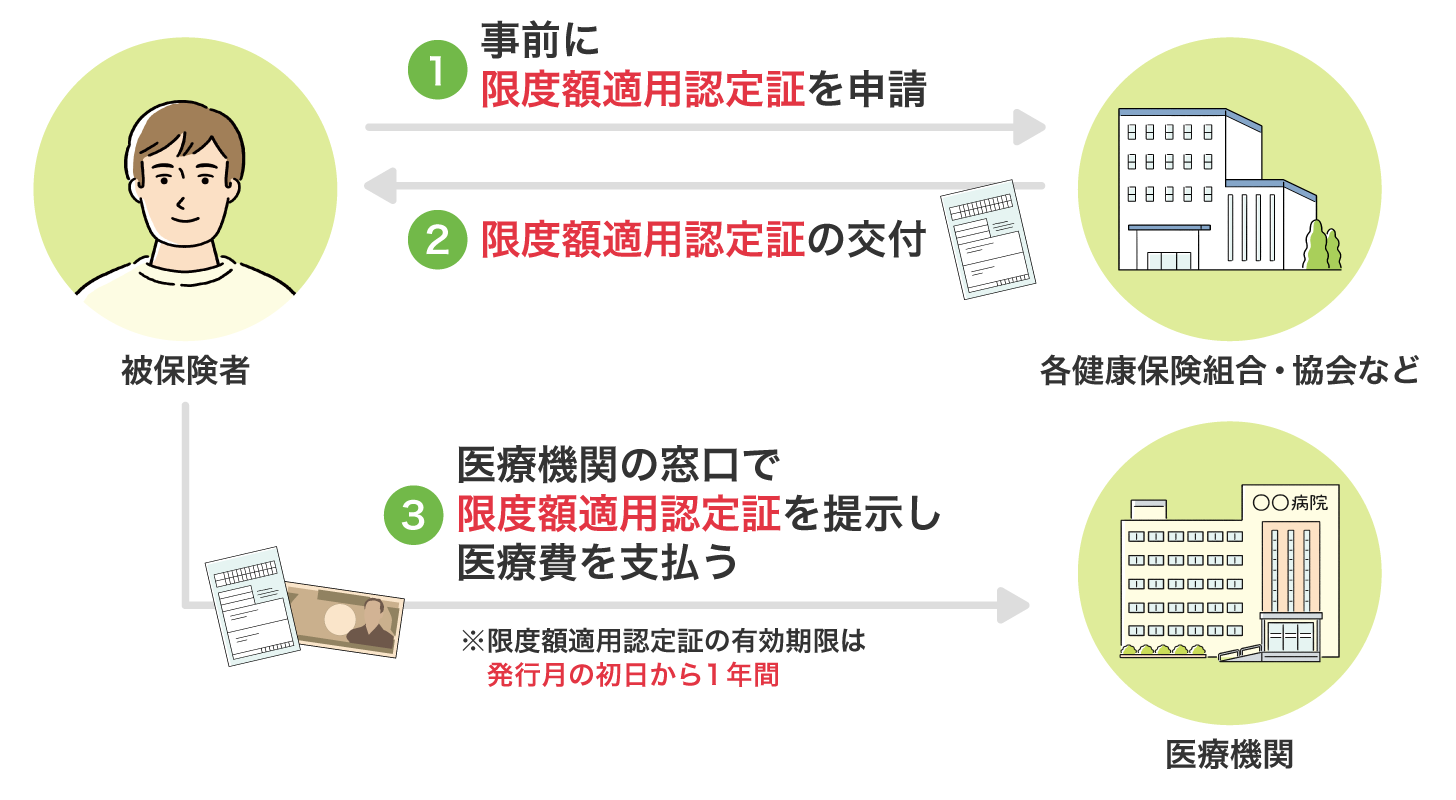

���x�z�K�p�F���

�u���x�z�K�p�F��i���j�v�Ƃ́A���O�ɐ\�����ē��肷��ؖ����̂��Ƃł��B

�x�����ɁA�u���x�z�K�p�F��v����Ë@�ւ̑����ɒ��邱�ƂŁA�x���z�����ȕ��S���x�z�܂łɗ}�����܂��B���̂��߁A���@���p�Ȃǂő傫�Ȉ�Ô�S�̗\�肪������A���ÂŒ���I�ɍ��z�Ȉ�Ô����������́A���肵�Ă����ƈ��S�ł��B

���̂ق��A�ꎞ�I�ł����Ă��傫�ȏo����������ق��A�x�������z�̏�����킩���Ă���Ƃ������S��������܂��B

�Ȃ��A�}�C�i���o�[�J�[�h�����N�ی��Ƃ��ė��p�i�ȉ��A�}�C�i�ی��j���Ă���ꍇ�A���x�z�K�p�F��̒A�Ȃ�тɎ��O�\���͕s�v�ƂȂ�܂��B

�܂��A70�Έȏ�̏Z���ʼnېŐ��т́A���N�ی��ƍ���ҏ���邱�ƂŁA��Ë@�ւł̎x�����͎��ȕ��S���x�z�܂łɂȂ邽�߁A���x�z�K�p�F��͕s�v�ł��B

�}�C�i�ی��𗘗p���Ă��Ȃ��ꍇ�́A���x�z�K�p�F��̎��O�\���Ɠ��肪�K�v�Ȃ��߁A���̐}�U�ƍ��킹�Đ\���A���p���@��������܂��B

- 2024�N12��2���ȍ~�A�}�C�i�ی��𗘗p����Ύ��O�̐\���Ȃ��Ō��x�z���K�p����邽�߁A���̔F��͌����s�v�ƂȂ�܂����B

�}�U ���x�z�K�p�F��̐\���C���[�W

���x�z�K�p�F��̐\���Ɨ��p���@

�P. ���x�z�K�p�F��̐\�����ނ��o����

- �������Ă�����I��Õی��̌����T�C�g��s�撬���̑����ȂǂŐ\���������B

- �K�v�������L���̂����A���ނ�Y���Đ\���B

�Q. ���x�z�K�p�F�����t�����

- �\�������t�܂ł́A��P�`�Q�T�Ԃ�����B

�R. ���ȕ��S�z�����x�ɑ����ň�Ô���x����

- ��Ë@�ւŌ��x�z�K�p�F�����A���ȕ��S���x�z������Ɉ�Ô���x�����B

�Ȃ��A���x�z�K�p�F���\������ۂɕK�v�ȏ��ނ́A�������Ă�����I��Õی��̌����T�C�g�ȂǂŊm�F���Ă��������B

���z��Ô�ݕt���x

�u���z��Ô�ݕt���x�v�Ƃ́A���z�×{������߂����܂ł̊ԁA��Ô�̈ꕔ���q�Ŏ�������x�̂��Ƃł��B���̂��߁A���Ô�̋}�Ȏx����������ꍇ�ł��A�o�ϓI�ȕ��S���y���ł��܂��B

�܂��A��������߂���鍂�z�×{��Ŏؓ��z�����E����邽�߁A�ԍώ葱���͕s�v�ł��B

�܂��A�ݕt���i�ؓ��z�j�̊����́A�������Ă�����I��Õی��ɂ���ĈقȂ�܂����A�����ۂ̏ꍇ�A���z�×{��̎x�������݊z��8�������z�i���j�܂Ŏ���܂��B

- �o�T�F���z��Ô�ݕt���x�i�S�����N�ی���������ہ��j

���z�×{��x�𗘗p����Ƃ��̒��ӓ_

���z�×{��x�ɂ���āA���z�Ȉ�Ô�̕��S���y���ł��܂����A�K�p����Ȃ���p��\���̍ۂɕK�v�ȏ��ނ�����ق��A�������Ă�����I��Õی��̎�ނɂ���č��z�×{��̐\�����@���قȂ�ꍇ������܂��B

�����̒��ӓ_���������āA���z�×{��x�𗘗p���܂��傤�B

���z�×{��x���K�p����Ȃ���p������

���z�×{��x�́A���ׂĂ̈�Ô�K�p�̑Ώۂł͂���܂���B���@���̐H����⍷�z�x�b�h��ȂǁA���I��Õی��̑ΏۊO�ƂȂ�ȉ��̍��ڂȂǂ́A���z�×{��̕����߂��ΏۊO�ƂȂ邽�߁A���ӂ��K�v�ł��B

���z�×{��x���K�p����Ȃ����ڂ̗�

- ���@���̐H����

- ���@���̍��z�x�b�h��

- ��i��Âɂ����鎡�Ô�

- ���R�f��

��F�\�h�ڎ�A���ȋ����A���[�V�b�N�i���[�U�[�p�����܋�����p�j�A���e���`�Ȃ� - ���@���̎G��

��F���p�i�A��ʔ�Ȃ�

��Ë@�ւ̗̎����Ȃǂ̒�o���ނ����낦��K�v������

���z��Ô��\������ۂɂ́A�\�����̂ق��ɒ�o���Ȃ���Ȃ�Ȃ����ނ�����܂��B

�\�����ɍ��邱�Ƃ̂Ȃ��悤�A�K�v�ȏ��ނ����O�Ɋm�F���A�ԈႢ�̂Ȃ��悤�ɒ�o���܂��傤�B

�̎�����f�Ö����Ȃǂ͕ۊǂ��Ă���

���z�×{��̐\���́A��Ë@�ւŎx�������������̗�����������Q�N�Ԃł��B�\�����������������ɁA��Ë@�ւ̗̎����͐\�����ɒ�o���K�v�Ȃ��߁A�K���ۊǂ��Ă����܂��傤�B

�܂��A�f�Ö����̒�o�����߂���ꍇ�����邽�߁A�̎����Ƃ��킹�ĕۊǂ��Ă����ƈ��S�ł��B

���z�×{��̐\�����ɕK�v�ȏ��ނ́A��ʓI�ɉ��L�̂Ƃ���ł����A�ڍׂ́A�������Ă�����I��Õی��̌����T�C�g�ȂǂŊm�F���Ă��������B

�\���ɕK�v�ȏ��ނ̗�

- ���z�×{��̐\����

- ��Ë@�ւ̗̎����̕��ʁi���P�j

- ���N�ی��̕��ʁi���Q�j

- �U����̌������i�����߂����邽�߁j

�}�C�i�ی��𗘗p���Ă���ꍇ�A���x�z�K�p�F��̎��O�\���͕s�v�ł����A���z�×{���\������ۂ́A�}�C�i�ی��̕��ʂ��o����K�v������܂��B

���̂ق��A��L�̏��ނȂǂ��K�v�ɂȂ�܂��̂ŁA�K�v���ނ����O�Ɋm�F���Ă����܂��傤�B

- �P �m��\���ň�Ô�T������ꍇ�A�̎����̌��{���T�N�ԕۑ����邱�Ƃ��`���Â����Ă��邽�߁A���ʁi�R�s�[�j���o���Ă��������B

- �Q �}�C�i�ی��𗘗p����ꍇ�́A�}�C�i�ی��̕��ʂ��o���Ă��������B

�������Ă�����I��Õی��ɂ���āA�\�����@�Ȃǂ��قȂ�ꍇ������

���z�×{��̐\�����@��K�v���ނ́A�������Ă�����I��Õی��̎�ނɂ���ĈقȂ�ꍇ������܂��B

���Ƃ��ΐ\�����@�́A�������N�ی��͎s�����⒬����ȂNJe�s�����̑����A���N�ی��g���͊e���N�ی��g���̑����A�����ۂ͊e�x���̑����ɐ\�����ނ�X�����o����ȂǁA�\���悪�قȂ�܂��B

�܂��A��o���ނ��قȂ�ꍇ�����邽�߁A���z�×{��x�𗘗p����O�ɁA���I��Õی��̌����T�C�g�ȂǂŊm�F���邱�Ƃ��������߂��܂��B

�\���̗�����o������O�Ɋm�F���A�K�v�ȏ��ނ����낦�Ă������ƂŁA�葱�����X���[�Y�ɐi�߂��A���S���č��z�×{��x�𗘗p�ł���ł��傤�B

���Ȃ��̕ی����͂�����H

��Õی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͈�Õی��̕ی������ȒP�Ɍ��ς���ł��܂��B

��Õی��̋L���ꗗ

��Õی��Ƃ�

��Õی��̑I�ѕ�

- ��Õی��̑I�ѕ��R�̃|�C���g

- ���@��p�͂����炩����H����⎩�ȕ��S�z��}������@�����

- ���a������ꍇ�̈�Õی�

- ���@���̍��z�x�b�h��Ƃ́H������]�����ꍇ�Ȃǂ̔�p�⒍�ӓ_�����

- �a�C�ʁE�N��ʂ̕��ϓ��@�����́H�������@���̈�Õ��S�����

- ��Õی��̒ʉ@�ۏ�Ƃ́H�ʉ@�����ł͎��Ȃ��ۏ�̎d�g�݂����

- ��p���t���Ƃ́H���t�Ώۂ̎�p�A�ΏۊO�̎�p�����

- �ی����Ԃƕ�������

- 1���@�Ƃ́H���x�����̐������ƖƐӓ���

- ���@���t���Ƃ́H1��������Őݒ肷��̂��K�H

��Ô�̎x�����x

- �t�����t���x�Ƃ́H

- ���z�×{��x�Ƃ́H��Ô�S��}���鐧�x�E�\�����@���킩��₷�����

- ���z�×{��x�̌v�Z ���ȕ��S���x�z�͂ǂ����܂�H

- ��Ô�x�����x�Ƃ́H

��Õی��@�֘A���W�E�L��

- ���z�×{��x������A��Õی��͕K�v�Ȃ��I�H

- ���A����@�Ƃ́H�ʉ@�Ƃ̈Ⴂ���Õی��ŋ��t����������������

- ��Ô�̓_���͕ی��ɊW����́H

- ��Õی��͊|���̂Č^�ƒ��~�^�ǂ����I�ԁH

- �o�Y�ɂ������p�ƕی��̓K�p�͈͂����

- �鉤�؊J�̔�p�͕ی��K�p�ɂȂ�H��Õی��Ŕ�������@

- �������@�ɔ�����ی��͕K�v�H�������@�̉\�����p�����

- ���a�蓖���Ƃ́H�\�����̒�o���@�A�x�������E���z�̌v�Z���@�����

- �q�ǂ��̈�Õی��̕K�v�� ��Ô���ŃJ�o�[�ł���H

- �m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

- ��i��Â͂ǂ�������H���z�Ȕ�p�ɔ������i��Õۏ�����

- �K��Ō�͈�Õی��̑ΏہH�K�p�������������

- ����҂͈�Õی��ɉ������ׂ��H�K�v����I�ѕ������

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- ���z�×{��x�Ƃ́A���z�Ȉ�Ô�̏���������������߂���鐧�x

- ���ȕ��S���x�z�́A�N��⏊���ňقȂ�

- ���z�×{��x�̗��p���@

- ���z�×{��x�𗘗p����Ƃ��̒��ӓ_