![]()

![]()

更新日:2025年12月1日

医療保険はいらない?医療保険が必要な理由を年代別で解説

公的医療保険制度が整っている日本では、民間の医療保険(以下、医療保険)は必要ないといえるのでしょうか?

この記事では、入院や手術などの治療費をカバーできること、治療によって働けなくなったときの経済的な負担を軽減できることの観点から、医療保険の必要性を解説します。

- この記事の要点

-

- 医療保険は、公的医療保険でカバーしきれない費用、適用外の費用をまかなえる

- 医療保険は、長期入院や手術の費用、治療で働けない期間の収入減少など、経済的な負担をカバーできる

- 十分な貯蓄がない方、傷病手当金が適用されない自営業者は、医療保険の必要性が高い

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

医療保険が必要な理由

日本には、公的医療保険と民間医療保険、2種類の医療保険があり、民間医療保険(以下、医療保険)が必要だといわれている主な理由として、公的医療保険でまかないきれない医療費の補てんが挙げられます。

医療保険の仕組み

まずは、公的医療保険と医療保険の仕組みや違いを理解しましょう。

- 公的医療保険

-

すべての国民に加入が義務付けられている

- 民間医療保険

-

公的医療保険を補うことを目的に、任意で加入する

日本の社会保障制度の一つである公的医療保険制度は、被用者保険、国民健康保険、後期高齢者医療制度の3つに分かれており、下記の表1のように、雇用形態や年齢によって加入する保険が分かれています。

表1 公的医療保険制度と対象者

| 公的医療保険制度 | 対象者 |

|---|---|

| 被用者保険 | 被雇用者、扶養家族 |

| 国民健康保険 | 自営業者、非就労者 |

| 後期高齢者医療制度 | 75歳以上 |

この制度によって、病気やケガをしたときの入院などの治療費負担が、軽減されています。

身近な例では、病院で治療を受けた際の自己負担額が、3割に抑えられていることですが、この割合は年齢や所得によって異なります。

加えて公的医療保険制度には、高額な医療費の自己負担を軽減する高額療養費制度、会社員や公務員の収入減少をカバーする傷病手当金などの仕組みもあります。

一方の医療保険は、先進医療にかかる費用や差額ベッド代など公的医療保険制度では適用されない費用のほか、治療で働けない場合の収入減少の負担を軽減する役割をもっています。

「2024(令和6)年度 生命保険に関する全国実態調査」(生命保険文化センター)によると、民間の生命保険に加入している世帯(かんぽ生命を除く)における医療保険・医療特約の世帯加入率は、95.1%となっています。

さらに、「2022年(令和4)年度 生活保障に関する調査」(生命保険文化センター)では、「世帯主が2〜3カ月入院した場合の健康保険診療の範囲外費用に対する経済的準備手段」に対する回答で、「入院時に給付金のでる生命保険」が63.8%を占めています。

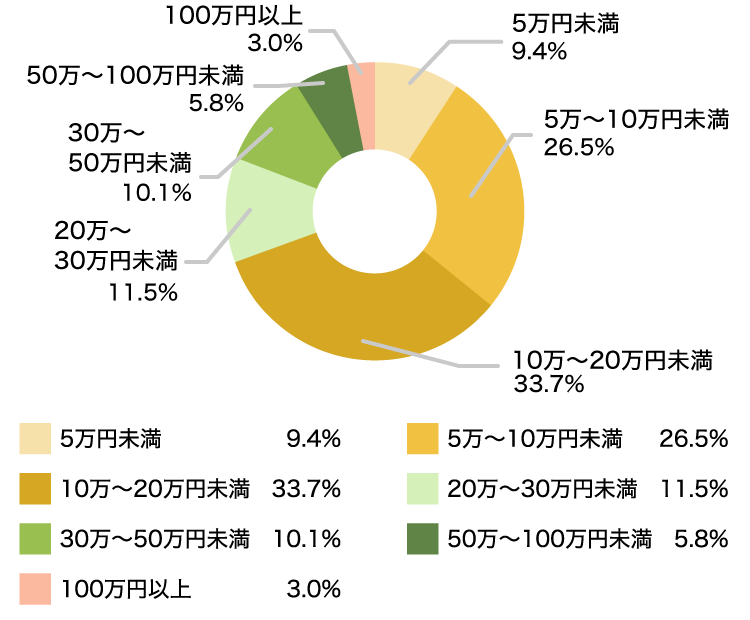

加えて、以下の図2で、入院時の自己負担額を見ると平均は19.8万円、負担額を「5万〜10万円未満」「10万〜20万円未満」と回答した方が、全体の約60%にのぼります。

これらのことからも、公的医療保険の不足分を医療保険など自身で備えておきたい、と考える方が多いことがわかります。

図2 入院時の自己負担費用

- 治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額

- 過去5年間に入院し、自己負担費用を支払った人(高額療養費制度を利用した人+利用しなかった人<適用外含む>)

- 出典:2022(令和4)年度 生活保障に関する調査(生命保険文化センター)

医療保険が必要といわれる2つの理由

ここからは、医療保険が必要な理由を、具体例とあわせて見ていきましょう。

1.長期入院や手術などの治療費用、働けずに収入が減少した場合は、公的医療保険ではカバーしきれず、家計への負担が大きくなるため

2.先進医療の治療費、差額ベッド代、食事代などは自己負担となり、経済的な負担が増えるため

1.長期入院や手術の費用、就業不能による収入減少などの経済的負担をカバーできる

平均入院日数が短期化の傾向であるとはいえ、下の表3のように入院が長期化した場合は、収入の減少にも直面します。

傷病手当金によって一定期間のみ収入が保障される会社員・公務員の場合でも、生活費用が不足することも考えられます。

ですが、入院の長期化などで就業不能になった場合、医療保険に加入していることで、収入減少による経済的な負荷を抑えられます。特に、傷病手当金の対象外である自営業者にとって、医療保険は、治療の長期化などで働けなくなり、収入が減少したときの家計の負担を減らす役割を期待できるでしょう。

表3 主な病気の平均在院数

| 悪性新生物 | 14.4日 |

|---|---|

| 心疾患 | 18.3日 |

| 肺炎 | 26.0日 |

| 糖尿病 | 31.8日 |

| 骨折 | 35.4日 |

| 脳血管疾患 | 68.9日 |

| アルツハイマー病 | 279.6日 |

| 統合失調症 | 569.5日 |

- 令和5年(2023)患者調査の概況(厚生労働省)を加工して作成

加えて、入院して手術を受けた場合も、自己負担費用が発生します。公的医療保険制度の高額療養費制度で、1カ月あたりの自己負担限度額が決められているとはいえ、家計への負担になります。

2.先進医療、差額ベッド代、食事代など、公的医療保険制度対象外の費用に備えられる

公的医療保険制度の対象範囲は、公的医療保険が適用される治療のみです。

そのため、以下の費用は全額自己負担となり、医療保険で備えられるとよいでしょう。

- 公的医療保険制度対象外(全額自己負担)となる費用

-

1.先進医療の費用

2.差額ベッド代

3.食事代・雑費・交通費

1. 先進医療の費用

医療保険に先進医療特約をつけている場合は、限度額の範囲内で、先進医療にかかった分の費用を受け取れます。ただし、付帯していない場合は、すべて自己負担となります。

なお、診察や検査、投薬や入院など先進医療以外にかかる費用は、一般の保険診療と同様に扱われるため、多くの場合は3割などの一部を自己負担する必要があります。

2. 差額ベッド代

自身の希望で差額ベッド代が必要になる部屋に入院した場合、差額ベッド代は全額自己負担となります。

「主な選定療養に係る報告状況」(厚生労働省)によると、令和6年(2024年)8月1日時点での入院時の差額ベッド代は、4人部屋で1日約2,800円、2〜3人部屋で1日約3,000円、1人部屋で1日約8,600円となっています。

病院によっては、1日10,000円以上かかることもあるなど、自己負担額が増えることも想定されます。

3. 食事代・雑費・交通費

全国健康保険協会(協会けんぽ)によると、入院時に病院で提供される食事の金額は、一般的に1食510円ほど(※)となっています。2025年(令和7年)3月31日までは1食490円ほどでしたが、同年4月1日より値上がりしています(2025年11月時点)。

加えて、衣類や日用品などの雑費のほか、見舞いに来た家族の交通費を自身が支払う場合は、さらに自己負担額が増えることになります。

- 入院時の食事療養費の金額は、所得住民税非課税世帯の方など、所得や被保険者の状況によって異なります。

医療保険の保険料を比較する

医療保険の必要性が高い方、低い方

どのような方は医療保険の必要性が高い、低いといえるのでしょうか。具体的な例を見てみましょう。

十分な貯蓄がない方や自営業者は、必要性が高い

個人の経済状況や考え方によって、医療保険の必要性は異なりますが、貯蓄が少ない方は、病気やケガでの長期入院や手術などの予期せぬ出費をカバーできない可能性があります。

そのため、これらの費用を医療保険でまかなう必要がでてきます。

また、傷病手当金(※)が適用されない自営業者も、医療保険の必要性が高いといえます。というのも、自営業者の場合、治療費に加えて、治療で働けない期間の生活費をまかなうことが難しくなるためです。

そのほか、結婚や出産などで家族が増えることや、扶養家族がいること、年齢の上昇にともなって健康に対する不安が増すことでも、医療保険の必要性が高くなります。

- 適用の対象は、会社員や公務員など健康保険に加入している方です。自営業者など国民健康保険加入者は、適用対象外となります。

長期入院や手術の費用、収入減少をまかなえる十分な貯蓄がある方は、必要性が低い

反対に、長期入院や治療費、就業不能によって収入が減少した間の生活費をまかなえる十分な貯蓄がある方は、医療保険の必要性が低いと考えられます。

また、高額療養費制度(※)や傷病手当金といった公的医療保険制度を適用することでも、自己負担額を軽減できます。

- 高額療養費の自己負担限度額は、年齢や所得によって異なります。

年代別、医療保険の必要性の考え方

「2022(令和4)年度 生活保障に関する調査」(生命保険文化センター)によると、全世代を平均して男女ともに60%以上の方が、生命保険(医療保険など)に加入していることがわかっています。

ただし、年代ごとで加入率に差が見られることから、年齢によって医療保険の必要性が異なると考えられます。

以上を踏まえて、ここからは、年代ごとの医療保険の必要性について考えてみましょう。

- 年代別、医療保険の必要性の考え方

-

- 20代は、長期入院や手術の費用をまかなえる貯蓄があるかないかで決める

- 30代は、結婚や出産の予定、家計を支える必要があるかないかで検討する

- 40代は、少しでも健康なときに加入を検討する

- 50代以上は、重い病気にかかるリスクに備えて、保障内容と保険料を決める

1. 20代は、長期入院や手術の費用をまかなえる貯蓄があるかないかで決める

20代でも病気やケガのリスクはあるため、入院や手術に備える必要があります。

一方で、「2022(令和4)年 国民生活基礎調査の概況」(厚生労働省)のデータによると、20代は所得・貯蓄ともにほかの世代よりも少ない傾向にあります。そのため、長期入院や治療をまかなえる十分な貯蓄がない、と考えられます。

また、入院の長期化などで働けなくなり、収入が減少した場合の生活費も、貯蓄でまかなう必要がでてきますが、貯蓄が少ない場合、生活への不安が大きくなることも予想されます。

2. 30代は、結婚や出産の予定、家計を支える必要があるかないかで検討する

「2022(令和4)年度 生活保障に関する調査」(生命保険文化センター)によると、自身の病気やケガに備えて医療保障を準備していると回答した方の割合は、20代では約50%にとどまっている一方、30代では80%以上と上昇しています。

加えて、30代で医療保険に加入した方の約50%が、「結婚」「子どもの誕生」を理由に挙げています。

以上のことから、自身の病気やケガに備えることのほか、自身が家計を支えている、家族がいる場合は特に、医療保険で家計の負担を軽減したい方が一定数いると思われます。

また、女性は30代から乳がんの子宮頸がんの発症率が高まります(※1)。

平均入院日数は短期化の傾向がある一方で、悪性新生物で通院しながら治療を受ける方が増えている(※2)ため、医療保険で治療費や、治療によって働けない場合の収入減少に備えておく必要があると考えられます。

- 1 出典:「がん統計」(全国がん登録)(国立がん研究センターがん情報サービス)

- 2 出典:事業場における治療と仕事の両立支援のためのガイドライン(厚生労働省)

3. 40代は、少しでも健康なときに加入を検討する

「令和5年(2023年)患者調査の概況」(厚生労働省)によると、外来では40代後半、入院では50代前半から、推計患者数に大きな増加傾向が見られます。これらのことから、一般的に、40歳以降から病気にかかるリスクが高くなると推測できます。

加えて、「2022(令和4)年度 生活保障に関する調査」(生命保険文化センター)の調査結果では、ケガや病気に対して不安を抱いている方の割合は、40代が最多となっています。

また、医療保険に加入したきっかけも、近親者や友人などの病気やケガ、死亡などに接したことを挙げた方の割合が、30代の2.6%に対して40代は5.6%と、約2倍に増えていることもわかっています。

以上のことから、不安を軽減するために、少しでも健康なときに医療保険で安心を備える方が多いと考えられるでしょう。

4. 50代以上は、重い病気にかかるリスクに備えて、保障内容と保険料を決める

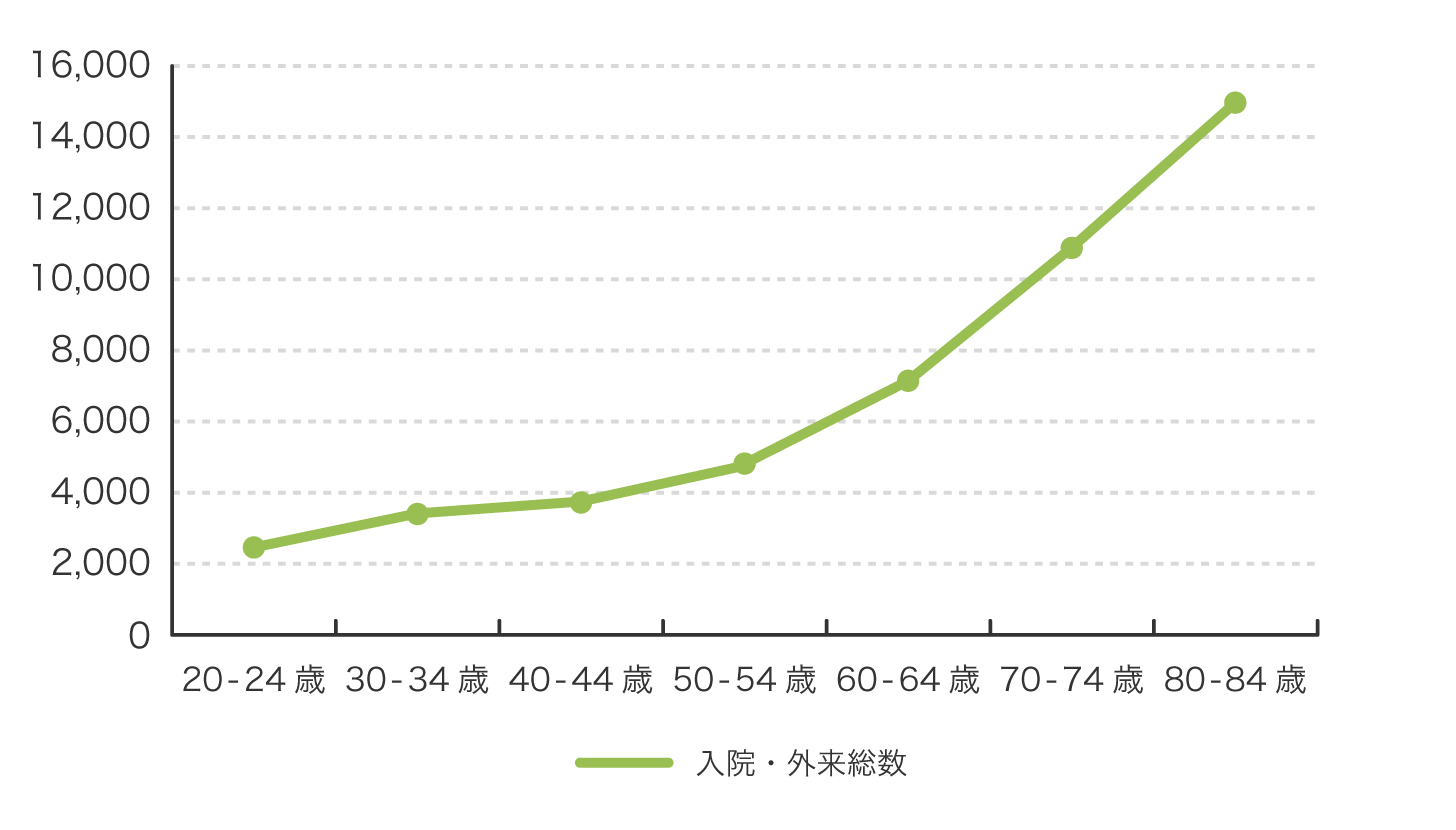

下記の表4を見ると、年代別の受療率が、40代までは緩やかな上昇となっている一方で、50代以降から大きく上昇していることが見てとれます。このことからも、50代以降から病気にかかるリスクが、さらに高まる傾向があるといえます。

加えて、60代後半にかけて、受療率の上昇がより顕著になるため、重い病気にかかるリスクに備える必要性が一層、増すでしょう。

表4 年代別の受療率(人口10万対)

- 人口10万人あたりの受療率

- 令和5年(2023)患者調査の概況(厚生労働省)を加工して作成

一方で、保障を手厚くすることで一般的に、保険料が高くなる傾向があります。そのため、保障内容をよく確認するとともに、保険料とのバランスも考えることが大切です。

安心を得る目的で医療保険に加入している方は多いと考えられますが、個人の考え方や経済状況、年代によって必要性や必要な保障内容は変わってきます。

医療保険の加入を検討する際は、生活・経済状況に合った内容で検討するとよいでしょう。

なお、どのような医療保険を選ぶとよいか迷っている方は、「医療保険の選び方」もあわせて、ご覧ください。

AFH234-2025-0223 8月5日(270805)

あわせて読みたい記事

医療保険の記事一覧

医療保険とは

- 医療保険とは?公的医療保険と民間医療保険の仕組みと種類を解説

- 医療保険の加入率はどのくらい?性別・年代別で解説

- 医療保険はいらない?医療保険が必要な理由を年代別で解説

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- ネット生保は本当に安いの?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

入院費用の相場

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 医療保険が必要な理由

- 医療保険の必要性が高い方、低い方

- 年代別、医療保険の必要性の考え方