![]()

![]()

定期医療保険 人気ランキング・比較・見積もり

更新日:2026年4月7日

- 人気ランキング

- 保険料シミュレーション

- 保険の選び方

-

- お問い合わせ

3社掲載

3社掲載

必要な期間だけ、病気やケガに備えられる医療保険

定期医療保険とは、一定の期間(10年など)のみ保障される医療保険です。必要な期間だけ医療保障を充実させたい、定期的に保険を見直したい、といった方におすすめです。

価格.com保険ユーザーが選んだ

人気の保険はこれ!

-

定期医療保険の人気ランキング

申し込みが多い順のランキングで、みんなが選んだ人気の定期医療保険がひと目でわかります。

-

月払保険料 保険期間 1,154円 10年 「おすすめコース 入院給付金日額5,000円 保険期間10年」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 2,276円 10年 「おすすめコース 入院給付金日額5,000円プラン 保険期間・保険料払込期間:10年」プランに30歳(女性)が加入した場合

-

月払保険料 保険期間 1,510円 10年(80歳まで自動更新) 「女性疾病支援給付金額10万円」プランに30歳(女性)が加入した場合

子宮筋腫や乳ガンなど女性特有の病気に保障を限定することで、月払保険料を抑えた「お財布にやさしい」保険です。

また、女性特有の病気で入院したときの給付金を一時金で受け取ることができ、乳房再建術も保障するなど、女性のさまざまな心配を解消するきめ細かな内容です。【2-2023-139(2023.10.4)】

保険会社名:楽天生命

【2-2023-139(2023.10.4)】

保険会社名:楽天生命

この商品の専門家レビュー

-

女性疾病入院や女性特定ガン、乳房再建術に一時金で備える10年更新タイプ。手頃な保険料で女性疾病に手厚く備えたい人向き

田辺 南香(CFP(R)資格/1級ファイナンシャル・プランニング技能士/株式会社プラチナ・コンシェルジュ)

手頃な保険料で、女性特有の病気による入院や女性特定のガンを保障する一時金タイプの医療保険です。 入院一時金(女性疾病支援給付金)は、180日に1回、通算50回まで、所定の女性特有の病気で入院した時に受け取れます。入院日数に関係なく一律の金額を受け取れるため、治療費以外の交通費や入院中にかかる日用品

続きを見る

この商品の専門家レビュー

-

女性疾病入院や女性特定ガン、乳房再建術に一時金で備える10年更新タイプ。手頃な保険料で女性疾病に手厚く備えたい人向き

田辺 南香(CFP(R)資格/1級ファイナンシャル・プランニング技能士/株式会社プラチナ・コンシェルジュ)

手頃な保険料で、女性特有の病気による入院や女性特定のガンを保障する一時金タイプの医療保険です。 入院一時金(女性疾病支援給付金)は、180日に1回、通算50回まで、所定の女性特有の病気で入院した時に受け取れます。入院日数に関係なく一律の金額を受け取れるため、治療費以外の交通費や入院中にかかる日用品

専門家レビューを見る

-

-

-

調査概要:申込件数が多い順。カカクコム・インシュアランス調べ、集計期間:2025/12/1〜2026/2/28

あなたに合った定期医療保険を探す

定期医療保険を比較・見積もり

あなたの保険料をシミュレーションしてみませんか? 複数の保険をまとめて比較・見積もりできます。

注目のキャンペーン

価格.com保険で実施中のキャンペーンです。保険選びをお得にサポートします。

-

-

-

価格.com保険 特典

【ライフネット生命】

〜2026年9月30日(水)

ご契約キャンペーン実施中!「サーティワン アイスクリーム レギュラーシングルギフト券」2枚プレゼント!

-

-

-

-

価格.com保険 特典

【楽天生命】

〜2026年9月30日(水)

ご契約キャンペーン実施中!「タリーズデジタルギフト(1000円)」プレゼント!

-

お問い合わせ

ご不明な点がある方やお困りの方は、お気軽にお問い合わせください。

価格.com保険を運営するカカクコム・インシュアランスの保険コンサルタントが、丁寧にお答えします。

お問い合わせ方法をお選びください

初めての保険選びや、保険の見直しなどは、ぜひオンライン相談をご活用ください。お手持ちのパソコンやスマホを使って、ご自宅からかんたんに保険相談を行うことができます。

安心してご相談いただける体制づくりに努めています

カカクコム・インシュアランスは生命保険協会が定める「業務品質評価基準」の基本項目をすべて達成した認定保険代理店です。コンサルタントには1級ファイナンシャル・プランニング技能士、CFP®資格、AFP資格保有者も在籍。資格取得支援や定期的な教育にも取り組んでいます。

お客さまに最適な保険を提供できるよう努めています

お客さまにとって最適な保険を提供できるよう努めています。価格.com保険では、相談サービスを利用いただいたお客さまに、コンサルタントに関するアンケートを実施し、評価やクチコミを公開しています。お客さまから寄せられたご意見を取り入れ、よりよいサービスの提供に努めています。

定期医療保険の基礎知識

定期医療保険とは?

定期医療保険は、一定期間のみ保障を受けられる医療保険です。

子どもの教育費がかかる時期など、特定の期間に絞って保障をもてる、もしくは保障を手厚くできます。

保険期間が限定されている医療保険

保障を受けられる期間が限られているため、保険期間の満了時には、定期的に保障内容を見直せます。

そのため、ライフステージの変化に応じて、保障内容や保障額を変えやすいことが特徴です。

なお、契約を更新した場合は、更新時の年齢に伴って保険料が上がりますが、同じ保障額で比較すると、保険料は終身医療保険より割安です。

定期医療保険と終身医療保険の違い

定期医療保険に対して、一生涯保障が続く終身医療保険があります。

この2つは、保険期間だけでなく、保険料や保険料の払込期間、保障の見直しのしやすさが異なります。

詳しい違いは、以下の表1のとおりです。

表1 定期医療保険と終身医療保険の違い

| 項目 | 定期医療保険 | 終身医療保険 |

| 保険期間 | 一定期間 (満了時に更新可能) |

一生涯 |

| 保険料払込期間 | 保険期間と同一期間 | 終身払い、短期払い |

| 保険料 | ・加入時は終身医療保険より安い ・更新時に上がる |

・加入時は定期医療保険より高い ・加入時から変わらない |

| 保障内容の見直し | 更新時に見直せる | 契約途中は見直しが難しい |

定期医療保険は、更新のたびに保険料が上がりますが、加入時の保険料は終身医療保険よりも抑えられます。

そのため、20代など貯蓄が十分でない時期に、保険料負担を軽くしながら病気やケガのリスクに備えたい方に向いています。

また、40代や50代で、子どもの独立までなど、一定期間のみ保障を手厚くしたい方にも適しています。

一方で、終身医療保険は生涯にわたって保障を受けられます。

契約時から保険料が変わらないため、長期的にみると定期医療保険よりも支払総額を抑えられる場合があります。

ただし、加入時の保険料は定期医療保険より高くなる点に注意が必要です。

定期医療保険のメリット・デメリット

-

- メリット

-

- 保険期間満了時に、保障内容を見直せる

- 加入時の保険料は、終身医療保険よりも安い

-

- デメリット

-

- 更新時に保険料が上がる

- 健康状態によっては、更新できない場合もある

定期医療保険のメリットは、保険期間の満了に合わせて保障を見直せることです。

そのため、医療事情の変化に応じた保障をもちやすいといえます。

実際に、人口10万人あたりの入院患者数は、平成5年(1993年)の1,146人から令和5年(2023年)の945人(※)へと減少しています。

背景には、平均在院日数の短縮や日帰り入院の増加があり、これに合わせて短期入院を保障する商品も増えています。

この場合でも、定期医療保険は更新時に保障内容を見直せるため、医療事情に合わせた保障を持ち続けやすいです。

このほか、保険期間が限られているため、加入時の保険料が終身医療保険より安いこともメリットです。

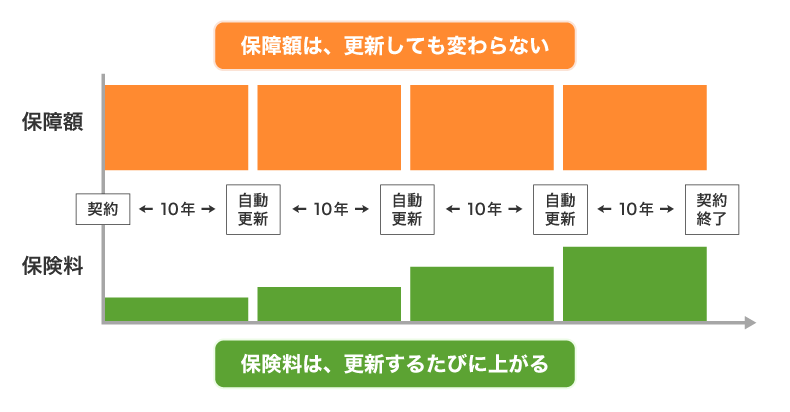

一方で、定期医療保険のデメリットは、契約を更新するたびに保険料が上がることです。

保険料は更新時の年齢で再設定されるため、下の図2のように保障額が同じ場合でも、更新とともに保険料が高くなります。

図2 定期保険の更新と保険料のイメージ(保険期間10年の場合)

また、更新時の健康状態によっては、保険料が割り増しになるほか、更新できない場合もあります。

※出典:令和5年(2023)患者調査の概況(厚生労働省)

みんなは、どんな定期医療保険に加入しているの?

ほかのユーザーは、どんな定期医療保険に加入しているのでしょうか?

そこで、実際の契約者の割合を集計し、定期医療保険における相場を年齢別・保障内容別に分析しました。

カカクコム・インシュアランスの保険コンサルタントが、解説いたします。

記事の執筆者・監修者

-

株式会社カカクコム・インシュアランス/保険コンサルタント 川手 謙

ファイナンシャル・プランナー

AFP資格

ファイナンシャル・プランナー

AFP資格

-

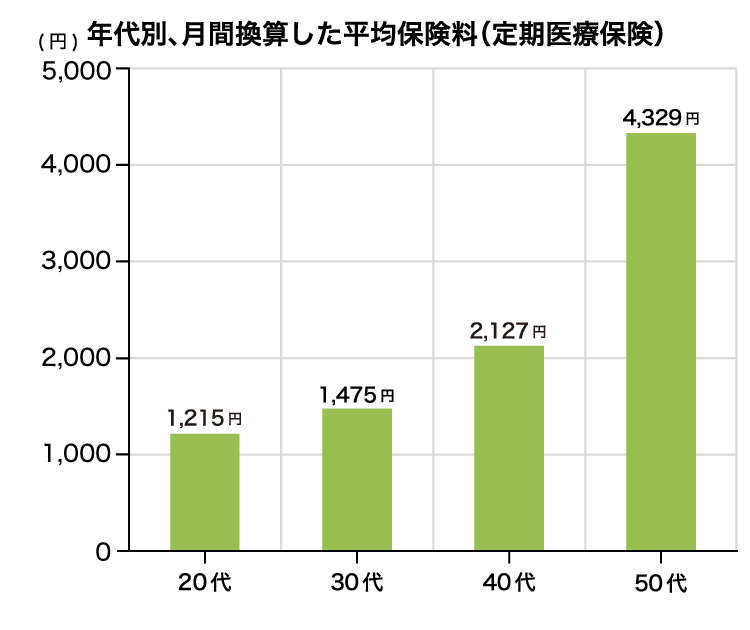

保険料は、いくらで契約しているの?

保険コンサルタントによるポイント解説

商品ラインナップの変化により50代の保険料は大きく増加していますが、それ以外の年代はあまり変わらず、月々の保険料がそれほど高くならないことが分かります。

一方で、定期医療保険は、保険期間満了後に契約を更新した場合、更新時の年齢に合わせて、保険料は基本的に上昇します。そのため、医療保険の長期加入を検討する場合は、払込期間中の支払保険料の総額を、終身医療保険と比較してみるとよいでしょう。 -

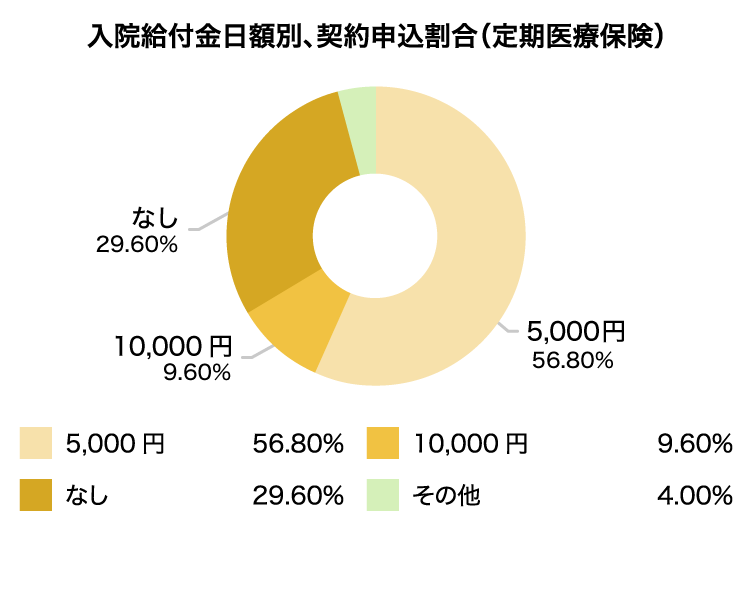

1日あたりの入院給付金は、いくらで契約しているの?

保険コンサルタントによるポイント解説

5,000円で設定されている方が最も多く、約56%となっています。保険料を抑えて保障を確保したい方や、加入中の医療保険に加えて一定期間、保障を上乗せしたい方が、多く加入していると考えられます。

また、なしの割合が約29%となっています。近年入院日数が短期化している傾向があるため、日帰り入院や短期間の入院に備えることができる入院一時金の保障を選ぶ方が増えていると考えられます。 -

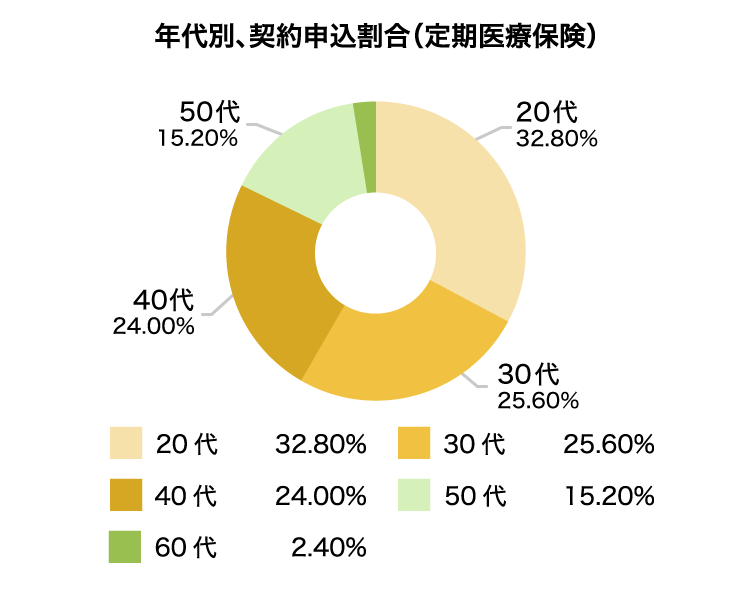

どんな年代から契約を始めるの?

保険コンサルタントによるポイント解説

定期医療保険は、終身医療保険と比べて保険料が割安なため、若いときに定期医療保険に加入し、更新の際に見直すという方が一定数いらっしゃいます。ただし、定期医療保険は、保険期間満了後に更新すると、保険料が高くなります。更新後の保険料も合わせて確認しておくとよいでしょう。

また、50代以降で加入者が少ない理由は、老後の備えを考えて、保険料が上がっていく定期医療保険ではなく、保険料が一定の終身医療保険を選ぶ方が多いためだと考えられます。

調査概要:カカクコム・インシュアランスにおける契約者調べ

調査期間:2023/04〜2024/03

集計対象:当社乗合保険会社の中からデータ提供いただいた会社

※小数点以下第2位を四捨五入しているため、合計しても必ずしも100%とはならない場合があります。

チェックをつけた商品の