![]()

![]()

�����ی� �l�C�����L���O�E��r�E���ς���

�X�V���F2026�N2��3��

- �l�C�����L���O

- �ی����V�~�����[�V����

- �ی��̑I�ѕ�

-

- ���₢���킹

11���f��

11���f��

������ȂǏ������S�z�ȕa�C�ɔ��������Õی�

�����ی��Ƃ́A�ʏ�̕a�C��P�K�ɉ����������L�̕a�C��������ۏႷ���Õی��ł��B�������q�{����ȂǁA�������L�̕a�C�ɂ͋��t������悹�������̂���ʓI�ł��B�������L�̕a�C���S�z�ȕ��ɂ������߂ł��B

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

�����ی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̏����ی����ЂƖڂł킩��܂��B

-

![��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104005_m.png)

�����ی��� �ی����� 1,920�~ �I�g �u60���^�@���z5,000�~�{�������@����(2007)5,000�~�{��i��Ó���(2018)�A�I�g���v�v������30�i�����j�����������ꍇ

�a�C�E�P�K�ɂ����@���ꐶ�U�ۏ�B

�������L�̕a�C�E���ׂĂ̂���͓��Ɏ�����B�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N3��1�����݂̂��̂ł��B

�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

����������

���̏��i�̐��ƃ��r���[

-

�������L�̕a�C�₪��ɂ����@����Ɏ����������A�����̂��߂̈�Õی�

���Y ����iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t�j

�I���b�N�X�����u��Õی�CURE Lady Next [�L���A�E���f�B�E�l�N�X�g]�v�́A�����Ȃ�ł͂̓��@���X�N�ɏd�_�I�ɔ�������A������p�̏I�g��Õی��ł��B�I���b�N�X�����ɂ́u��Õی�CURE Next [�L���A�E�l�N�X�g]�v������A��ȈႢ�͏������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɏ�悹�ۏ�

-

�������L�̕a�C�₷�ׂĂ̂���ɂ����@�ɂ͋��t��5,000�~����悹�B��p����莾�a�̒������@�ɂ͎�����ۏ��p�ӂł���B

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���[��q�{�A�����Ȃǂ̎��a��ُ핪�i�Ԃ�ׂ�j�A�q�{�O�D�P�ȂǏ������L�̎��a�����łȂ��A�����ɑ����b��B�����₷�ׂĂ̂���œ��@�����Ƃ��ɂ́A1���ɂ�5,000�~����_��̋��t���ɏ�悹����܂��B ���@���̎�p�͈ꗥ��_��̓��@���z��20�{�A�O����p��5�{�Ǝ�����Ȃ��Ă��܂��B�܂��A���吶���K

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,804�~ �I�g �u���R�v�v���� ���@���t���z�F5,000�~�E60���^/��p���t�����̌^�F�T�^10�{/�����������a����(Z02)(�����������a���@���t���z�F5,000�~��/�V�^)+��i��ÁE���Ґ\�o�×{����@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�����j�����������ꍇ

���@�E��p���͂������A���莾�a�⏗�����a�܂ŁA���L���ۏႩ�玩�R�ɑI�ׂ�I�g��Õی��I

*�ۏ���e�ڍ�

�y�����������a����(Z02)�z

�����������a���@���t���z�F5,000�~�A�����������a���@�ꎞ�����̌^�F�V�^

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2���̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

*�ۏ���e�ڍ�

�y�����������a����(Z02)�z

�����������a���@���t���z�F5,000�~�A�����������a���@�ꎞ�����̌^�F�V�^

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2���̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

����������

-

�����ی��� �ی����� 1,949�~ �I�g �u���@���t���z 5,000�~�i60���^�E��p�V�^�j+������Ó���(23)5,000�~+��i��Ó��� �ی����ԁE�ی����������ԁF�I�g�v�v������30�i�����j�����������ꍇ

�y�|�C���g1�z�u�͂Ȃ��������v�͓��{�����O���[�v�̕ی���Ђł��B

�y�|�C���g2�z�a�C��P�K�ɂ����@����A����@����ۏ�I

�y�|�C���g3�z�������L�̕a�C�ɔ����邽�߂̕ۏ���I���ł��܂��B���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N2��2�����݂̂��̂ł��B

�y��HS-25-524-460�i2026.2�j�z�ی���Ж��F�͂Ȃ�������

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N2��2�����݂̂��̂ł��B

�y��HS-25-524-460�i2026.2�j�z�ی���Ж��F�͂Ȃ�������

����������

-

�����ی��� �ی����� 1,699�~ �I�g �u��_��i���@���t�����z5,000�~�E60���^�j /�I�g�������a����{��i��Ó���i2022�j/ �D�Ǒ̗����@�I�g�����v�v������30�i�����j�����������ꍇ

���[�Y�i�u���ȕی����ŏ[�������ۏ���m�ۂł����Õی��ł��B

�K�v�ȓ����g�ݍ��킹�āA���q���܂̂���]�ɍ��킹���ۏ�ɃJ�X�^�}�C�Y���邱�Ƃ��ł��܂��B���I�g�������a�����t�������ꍇ

�E����i�����V�������܂ށj�⏊��̏������a�ɂ����@�������Ƃ��A��_��̓��@���t���ɏ�悹���ċ��t���������肢�������܂��B

�E���[�A�q�{�A�q�{�t����i��������ї��ǁj�ɂ�����鏊��̎�p��A���[�Č���p�����Ƃ��A���t���������肢�������܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2023�N4��1�����݂̂��̂ł��B

�y�厑S-2303-171-DB�z�ی���Ж��FSBI����

���I�g�������a�����t�������ꍇ

�E����i�����V�������܂ށj�⏊��̏������a�ɂ����@�������Ƃ��A��_��̓��@���t���ɏ�悹���ċ��t���������肢�������܂��B

�E���[�A�q�{�A�q�{�t����i��������ї��ǁj�ɂ�����鏊��̎�p��A���[�Č���p�����Ƃ��A���t���������肢�������܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2023�N4��1�����݂̂��̂ł��B

�y�厑S-2303-171-DB�z�ی���Ж��FSBI����

����������

-

�����ی��� �ی����� 3,446�~ �I�g �u�������߃R�[�X ���@���t�����z5,000�~�v�����@�I�g���v�v������30�i�����j�����������ꍇ

�������L�̕a�C�œ��@���ꂽ�ꍇ�A�ʏ�̓��@���t���ɏ������@���t������悹���Ă����ł��܂��B�X�ɁA�Z�����@�ɂ���������Ή�(���A����@�ł����@���t����5�����B�������@���t�������l�ł�)�������A�ی����͈ꐶ�U�オ��܂���I

�yLN_BB_PBD-458�z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_PBD-458�z

�ی���Ж��F���C�t�l�b�g����

���̏��i�̐��ƃ��r���[

-

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���t�����z��5000�~�A8000�~�A1���~�A1��2000�~�A1��5000�~����I�����A5���ȓ��̓��@�ł�5�����̓��@���t�������܂��B�������L�̕a�C�₪��œ��@����ƁA���@���t�����z�Ɠ��z�̏������@���t������悹����܂��B�Ⴆ�A���@���t�����z��1���~�̏ꍇ�A�������a��1�����@����ƁA������

-

�������L�̕a�C�œ��@���t������悹����A�ۏ���e��2�̃R�[�X����I�Ԃ��Ƃ��ł��鏗���p�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���̏��i�́A���Ђ̏I�g��Õی��u���Ԃ�ւ̕ی�3�v�ɁA�u�������@���t���v�̕ۏႪ��悹���ꂽ���i�ł��B�������@���t���́A�������L�̕a�C�₪��̎��Â�ړI�ɓ��@�����ꍇ�̕ۏ�ł��B�v�������Ώ������@���t���Ɠ��@���t���̗������x�����܂��B�������L�̕a�C�̑Ώۂɂ́A��ʓI�Ȃ���ی��ł͕ۏႳ��Ȃ���

����������

���̏��i�̐��ƃ��r���[

-

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

���@���t�����z��5000�~�A8000�~�A1���~�A1��2000�~�A1��5000�~����I�����A5���ȓ��̓��@�ł�5�����̓��@���t�������܂��B�������L�̕a�C�₪��œ��@����ƁA���@���t�����z�Ɠ��z�̏������@���t������悹����܂��B�Ⴆ�A���@���t�����z��1���~�̏ꍇ�A�������a��1�����@����ƁA������

-

�������L�̕a�C�œ��@���t������悹����A�ۏ���e��2�̃R�[�X����I�Ԃ��Ƃ��ł��鏗���p�̏I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���̏��i�́A���Ђ̏I�g��Õی��u���Ԃ�ւ̕ی�3�v�ɁA�u�������@���t���v�̕ۏႪ��悹���ꂽ���i�ł��B�������@���t���́A�������L�̕a�C�₪��̎��Â�ړI�ɓ��@�����ꍇ�̕ۏ�ł��B�v�������Ώ������@���t���Ɠ��@���t���̗������x�����܂��B�������L�̕a�C�̑Ώۂɂ́A��ʓI�Ȃ���ی��ł͕ۏႳ��Ȃ���

���ƃ��r���[������

-

-

�����ی��� �ی����� 2,276�~ 10�N �u�������߃R�[�X ���@���t�����z5,000�~�v�����@�ی����ԁE�ی����������ԁF10�N�v�v������30�i�����j�����������ꍇ

�������L�̕a�C�₪��œ��@���ꂽ�ꍇ�A�ʏ�̓��@���t���ɏ������@���t������悹���Ă���肢�������܂��B

�܂��A����^�̈�Õی��̂��߁A���C�t�X�e�[�W�ɍ��킹�ĕK�v�Ȋ��Ԃ����������܂��B

�I�g�^�Ɣ�ׂĉ������̕ی�����}���������ŁA�����Ԏ�����ۏ�ȂǑI�������L����܂��B�yLN_BB_PBD-458�z

�ی���Ж��F���C�t�l�b�g����

�yLN_BB_PBD-458�z

�ی���Ж��F���C�t�l�b�g����

����������

-

�����ی��� �ی����� 1,765�~ �I�g �u��_��(60���^�A�������@10�����t�����K�p�Ȃ��A���a���@���t���̓����K�p�Ȃ��A�T�^(�O����p���z�����K�p�Ȃ�)):���@���t���z(��{���t���z)5,000�~�A��i��ÁE���Ґ\�o�×{����(21):�t���A������Ó���(20)(���@�^)�F�������a���@���t���z5,000�~�A�I�g�����v�v������30�i�����j�����������ꍇ

�u����Ȃǂ̐����K���a�v���u�P�K�v���g�[�^���T�|�[�g�B

��Õی���������Ȃ��I�yHP-M311-701-25069124(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

�yHP-M311-701-25069124(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

����������

-

�����ی��� �ی����� 1,510�~ 10�N�i80�܂Ŏ����X�V�j �u�������a�x�����t���z10���~�v�v������30�i�����j�����������ꍇ

�q�{�؎����K���ȂǏ������L�̕a�C�ɕۏ�����肷�邱�ƂŁA�����ی�����}�����u�����z�ɂ₳�����v�ی��ł��B

�܂��A�������L�̕a�C�œ��@�����Ƃ��̋��t�����ꎞ���Ŏ�邱�Ƃ��ł��A���[�Č��p���ۏႷ��ȂǁA�����̂��܂��܂ȐS�z���������邫�ߍׂ��ȓ��e�ł��B�y2-2023-139�i2023.10.4�j�z

�ی���Ж��F�y�V����

�y2-2023-139�i2023.10.4�j�z

�ی���Ж��F�y�V����

���̏��i�̐��ƃ��r���[

-

�������a���@�⏗������K���A���[�Č��p�Ɉꎞ���Ŕ�����10�N�X�V�^�C�v�B�荠�ȕی����ŏ������a�Ɏ�������������l����

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�荠�ȕی����ŁA�������L�̕a�C�ɂ����@�⏗������̃K����ۏႷ��ꎞ���^�C�v�̈�Õی��ł��B ���@�ꎞ��(�������a�x�����t���j�́A180����1��A�ʎZ50��܂ŁA����̏������L�̕a�C�œ��@�������Ɏ��܂��B���@�����ɊW�Ȃ��ꗥ�̋��z�����邽�߁A���Ô�ȊO�̌�ʔ����@���ɂ�������p�i

����������

���̏��i�̐��ƃ��r���[

-

�������a���@�⏗������K���A���[�Č��p�Ɉꎞ���Ŕ�����10�N�X�V�^�C�v�B�荠�ȕی����ŏ������a�Ɏ�������������l����

�c�� �썁�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^������Ѓv���`�i�E�R���V�F���W���j

�荠�ȕی����ŁA�������L�̕a�C�ɂ����@�⏗������̃K����ۏႷ��ꎞ���^�C�v�̈�Õی��ł��B ���@�ꎞ��(�������a�x�����t���j�́A180����1��A�ʎZ50��܂ŁA����̏������L�̕a�C�œ��@�������Ɏ��܂��B���@�����ɊW�Ȃ��ꗥ�̋��z�����邽�߁A���Ô�ȊO�̌�ʔ����@���ɂ�������p�i

���ƃ��r���[������

-

-

�����ی��� �ی����� 1,699�~ �I�g �u���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����+�������a�ۏ����5,000�~�t�� �I�g���v�v������30�i�����j�����������ꍇ

�Z�����@����@���J��Ԃ��ꍇ�A�O�厾�a�Ȃǂ̏d���a�C�̔����ɁA�C�`�����̈�Õی�

���\���v�����ڍ�

���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����+�������a�ۏ����5,000�~�t�� �I�g��

�y�i�o�jB25N1015(2025.5.1)�z�ی���Ж��F�l�I�t�@�[�X�g����

���\���v�����ڍ�

���N�ی������K�p ���@���t�����z5,000�~(60���^) ��p�ۏ�����T�^�i���@2�{�j�y���@���z5���~�y�O���z2.5���~+��i��ÁE���Ґ\�o�×{����+�������a�ۏ����5,000�~�t�� �I�g��

�y�i�o�jB25N1015(2025.5.1)�z�ی���Ж��F�l�I�t�@�[�X�g����

����������

-

-

�����ی��� �ی����� 2,009�~ �I�g �u���@���t�����z�F5,000�~�i60���^�j�{��p2�^�{������Ó���F5000�~�i60���^�E���@�^�j�{��i��ÁE���Ґ\�o�×{����F�t���v�v������45�i�����j�����������ꍇ

�������L�̕a�C�⏗���ɑ����a�C���ɂ����@��ۏႷ���Õی��ł��B

���\���v�������e

�ی����������ԁF�I�g�@�ی����������@�F�����i�N���W�b�g�J�[�h���E�����U�ֈ��j2025�N12������

�yN-B-25-1100�i251205�j�z�ی���Ж��F�ȂȂ��됶��

���\���v�������e

�ی����������ԁF�I�g�@�ی����������@�F�����i�N���W�b�g�J�[�h���E�����U�ֈ��j2025�N12������

�yN-B-25-1100�i251205�j�z�ی���Ж��F�ȂȂ��됶��

����������

�����L���O�̑��������� -

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2025/10/1�`2025/12/31

���Ȃ��ɍ����������ی���T��

�����ی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2026�N3��31���i�j

-

-

-

-

���i.com�ی� ���T

�y�y�V�����z

�`2026�N3��31��(��)

���_��L�����y�[�����{���I�u�R���_����X e�M�t�g1000�~�v�v���[���g�I

-

���₢���킹

���s���ȓ_��������₨����̕��́A���C�y�ɂ��₢���킹���������B

���i.com�ی����^�c����J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A���J�ɂ��������܂��B

���₢���킹���@�����I�т�������

���߂Ă̕ی��I�т�A�ی��̌������Ȃǂ́A���ЃI�����C�����k�������p���������B���莝���̃p�\�R����X�}�z���g���āA������炩��ɕی����k���s�����Ƃ��ł��܂��B

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

�����ی��̊�b�m��

�����ی��Ƃ́H

�����ی��́A�������L�̎��a�ɑ���ۏႪ�������Õی��ł��B

�ʏ�̈�Õی��ł��A�������L�̎��a�͕ۏႳ��܂��B

�ł����A�����ی��ł͓������q�{�؎�A�q�{��A�q�{�̂���Ƃ������������L�̎��a��A�ُ�D�P��ُ핪�ȂǔD�P�E�o�Y�ɔ������X�N�ɑ��āA�ۏႪ��悹����܂��B

���i�ɂ���ẮA�鉤�؊J��D�P���ŏǂȂǂ��ۏ�ΏۂɊ܂܂�܂��B

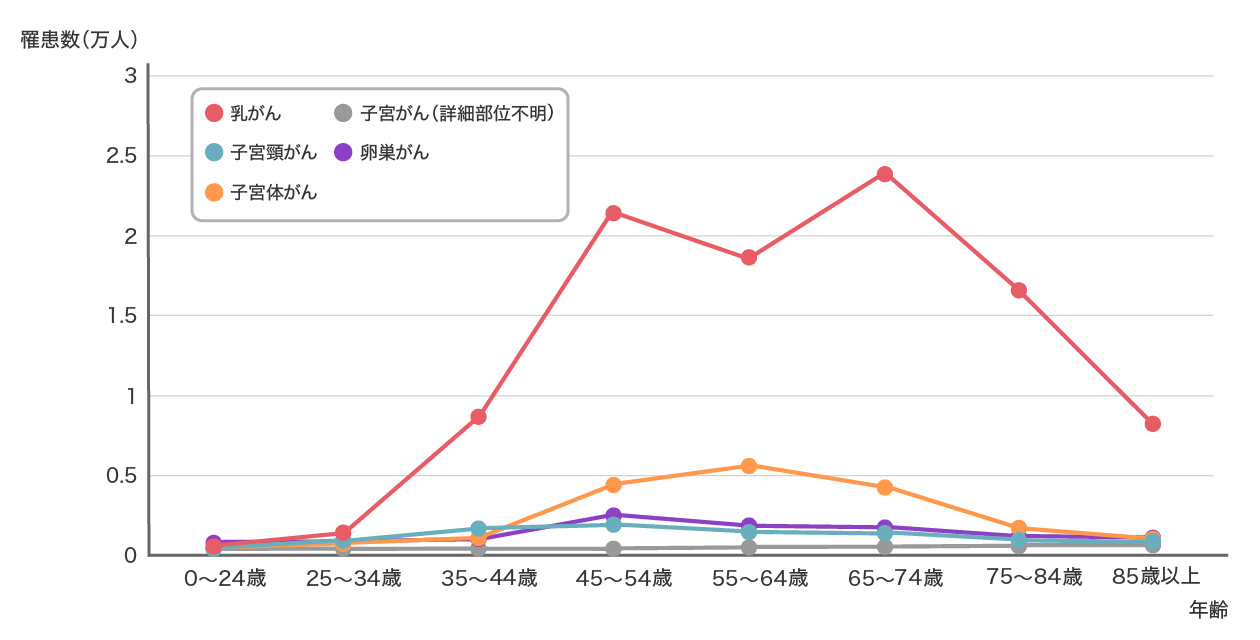

���Ƃ��A�ȉ��̐}�P�ɂ���悤�ɁA�������L�̂���̜늳���i�肩���j�́A20��㔼����������q�{����i�q�{��A�q�{�̂���j�������Ă��邱�Ƃ��킩��܂��B

�܂��A�������70�Έȏ�̍���ł��늳���X�N�����邽�߁A�����͔N����킸�A�������L�̎��a�ɔ����Ă����ƈ��S�ł��B

�}�P �N��ʁA��ȏ������L�̂���늳���i�f�f�N2021�N�j

���v�i�S������o�^�j�i���������Z���^�[������T�[�r�X�j�����H���č쐬

�����ی��̕ۏ���e

�����ی��̑傫�ȓ����́A�������L�̎��a��D�P�E�o�Y�Ɋւ��郊�X�N�ɑ��āA���t������悹��������Ƃł��B

���i�ɂ���đΏۂ̎��a��ۏ���e�͈قȂ�܂����A��ȕۏ���e�͈ȉ��̂Ƃ���ł��B

�������a���@���t��

�������L�̎��a�œ��@�����ꍇ�ɁA�ʏ�̓��@���t���ɉ����ē��z5,000�~�Ȃǂ̋��t������悹����܂��B

�������a��p���t��

�������L�̎��a�Ŏ�p�����ꍇ�ɁA�ʏ�̎�p���t���ɋ��t������悹����܂��B

���[�Č��p�̕ۏ�

������̎��Âœ��[��؏����A���[�Č��p�����ꍇ�ɁA�ꎞ�������܂��B

���b�����ɂ��Č��ȂǁA���I��Õی����K�p����Ȃ����R�f�Â͕ۏ�̑ΏۊO�ł��B

�����ی��̑I�ѕ�

��������́A�����ی��̑I�ѕ����S�̃|�C���g�ɉ����ďЉ�܂��B

�ۏ���e��ی����ԂȂǂ��m�F���āA���g�ɍ��������i��I�т܂��傤�B

�����ی��̑I�ѕ��S�̃|�C���g

- �������L�̎��a�ɑ���ۏႪ�\�����m�F����

- �ꐶ�U�ۏ������I�g��I��

- ���@���t�����z�́A5,000�~���猟������

- ���@�ꎞ������ȂǁA�K�v�ɉ����ē������������

�������L�̎��a�ɑ���

�ۏႪ�\�����m�F����

�܂��́A�������L�̎��a�ɑ���ۏ���e���\�����ǂ����A�m�F���邱�Ƃ���ł��B

�ۏ�Ώۂ̎��a���m�F����

�������L�̎�Ȏ��a�ł���������A�q�{��A�q�{�̂���A��������A�q�{�؎�A�����X�E�i�̂��ق��j�A�q�{�����ǂ��ۏႳ��邩�m�F���܂��傤�B

�܂��A�ُ�D�P�i�q�{�O�D�P�Ȃǁj��ُ핪�i�鉤�؊J�Ȃǁj�A�Y���傭���̍����ǂ��ۏ�Ώۂ��ǂ������d�v�ȃ|�C���g�ł��B

�Ȃ��A�ۏ�̑Ώۂ́A���ÖړI�݂̂ł���A���e�ړI�̎��Â͊܂܂�܂���B

�܂��A�ۏႳ��鎾�a�͈̔͂�A���R�f�Â��i��Â��ۏ�Ώۂ��ǂ����́A���i�ɂ���ĈقȂ邽�߁A�K���m�F���Ă��������B

���@���t���A��p���t���̏�悹���z�Ǝx�����x���m�F����

��悹����鋋�t���z��A���t��������x�����i���ƂɈقȂ邽�߁A���O�Ɋm�F���Ă����܂��傤�B

��悹����鋋�t���̋��z���m�F����

���@���t���́A�ʏ�̓��@���t�����z�Ɠ��z����悹����鏤�i�������ł��B���ɂ́A�P��������ꗥ5,000�~����悹����鏤�i������܂��B

��p���t���́A���@���t�����z�̂T�{��10�{����悹���鏤�i�������ł����A�P����10���~�Ȃǂ̒�z�ŏ�悹����鏤�i������܂��B

���t����������x���m�F����

���@���t���ɂ́A�P���@������̎x�����x������A�ی����ԒʎZ�ł̎x�����x�������ݒ肳��Ă��܂��B

��p���t�����A���i�ɂ���Ă͕ی����ԒʎZ�ł̎x�����x����߂��Ă��܂��B�����̂Ȃ����i�����邽�߁A�����O�ɂ悭�m�F���Ă��������B

���̂ق��A���[�Č��p�̔�p��A��×p�E�B�b�O�̍쐬��p�ɑ��ċ��t�������鏤�i������܂��B�����̔�p�ɔ��������ꍇ�́A�ۏ�̗L�����m�F���Ă����ƈ��S�ł��B

�ꐶ�U�ۏ������

�I�g�^��I��

���Ƃ��A�q�{���q�{�̂���́A30�ΑO�ォ�甭�ǂ���\�������܂�܂����A�������20��㔼�ȍ~�A����ł��늳���X�N�������Ȃ��Ă��܂��B

���̂��߁A�ꐶ�U�ۏ�����Ă�I�g�^�����S�Ƃ����܂��B

�I�g�^�́A�ۏ���Ԃ������Ă������^�����A�������̕ی��������߂ɐݒ肳��Ă��܂����A�ی����͐��U�ς��܂���B

���@���t�����z�́A

5,000�~���猟������

���@���t���́A���@�P�������������z���_�Ɍ��߂���z�^�C�v����ʓI�ł��B

���z�^�C�v�̏ꍇ�́A���@���̎��ȕ��S��p�܂��āA�܂��͓��z5,000�~���猟������Ƃ悢�ł��傤�B

���@���̎�Ȏ��ȕ��S�́A��Ô�i�ő��X���~�����P���j�A�H����A���l�����G��Ȃǂł��B

��Ô�͓��@�ꎞ�����p���t���ŕ₦�邽�߁A�P��������̐H�����1,530�~�i���Q�j�ƃ��l�����G��̖�3,500�~����@���t���ŃJ�o�[����Ƃ悢�ł��B

���������āA���z5,000�~��ڈ��Ɍ������Ă��������B

�������L�̎��a�œ��@�����ꍇ�́A���@���t������悹����A�P�������荇�v10,000�~�����鏤�i������܂��B

���̏ꍇ�A������]�����ۂɂ��������i���z�x�b�h��j�P���������6,714�~�i���R�j���₢�₷���Ȃ�܂��B

�Ȃ��A���z��10,000�~�ɐݒ肷��I����������܂����A�ۏႪ�ߏ�ɂȂ�A�ی������S�������邱�Ƃ����邽�ߒ��ӂ��K�v�ł��B

���P ���z�×{��x�𗘗p�����ꍇ�̂P�J��������̈�Ô�ȕ��S�z�̏���i�W����V���z28���`50���~�̏ꍇ�j

���Q �o�T�F���@���H���×{��i�S�����N�ی�����j

���R �o�T�F��ȑI��×{�ɌW��i�ߘa�T�N�V���P�����݁j�i�����J���ȁj

���@�ꎞ������ȂǁA

�K�v�ɉ����ē����lj�����

���@���t���Ȃǂ̊�{�I�ȕۏ�ɓ����t�����邱�ƂŁA��������ۏ�����܂��B

��������́A�����Ă����������@�ꎞ������Ɠ��莾�a������Љ�܂��B

���@�ꎞ������ŒZ�����@�̎��ȕ��S���y������

���@�ꎞ������Ƃ́A���@���ɂ܂Ƃ܂������z���������ł��B

�ߔN�͓��@�̒Z�������i�݁A���@���t�����z�݂̂ł͓��@���̏�����p���\���ɂ܂��Ȃ��Ȃ����Ƃ�����܂��B

�Z�����@���̎��ȕ��S��}���邽�߂ɁA�t�����Ă����ƈ��S�ł��B

���莾�a����ŏd�厾�a�ɑ���ۏ�����������

���莾�a����Ƃ́A����A�S�����A�]���ǎ����Ȃǂ̏d��ȕa�C���Ɛf�f���ꂽ�ꍇ�ɁA�ꎞ�����悹���ċ��t�����������ł��B

���Â������������ꍇ�̌o�ϓI�ȕ��S���y�����邽�߂ɁA�t�����Ă����Ƃ悢�ł��傤�B

�Ȃ��A�Ώۂ̎��a��ۏ���e�͏��i�ɂ���ĈقȂ邽�߁A�����O�Ɋm�F���Ă��������B

�����܂ł̃|�C���g�܂��āA�ی����ƕۏ���e�̃o�����X��A�����Ȃ��x������������ی������ǂ����A�K���m�F���܂��傤�B

��Õی��̏ڂ����I�ѕ���m�肽���ꍇ�́A�ȉ��̋L�����Q�l�ɂ��Ă��������B

�݂�Ȃ́A�ǂ�ȏ����ی��ɉ������Ă���́H

�ق��̃��[�U�[�́A�ǂ�ȏ����ی��ɉ������Ă���̂ł��傤���H

�����ŁA���ۂ̌_��҂̊������W�v���A�����ی��ɂ����鑊���N��ʁE�ۏ���e�ʂɕ��͂��܂����B

�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g������������܂��B

�L���̎��M�ҁE�ďC��

-

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g ��� ��

�t�@�C�i���V�����E�v�����i�[

AFP���i

�t�@�C�i���V�����E�v�����i�[

AFP���i

-

�ی����́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�ق��̈�Õی��Ɣ�ׂ�ƁA���X�̎x���ی����������X��������܂��B�������A�N��ƂƂ��ɕa�C��P�K�̃��X�N�͍��܂邽�߁A���X�̎x���ی����̏㏸�X���́A�ق��̈�Õی��Ɠ��l�ł��B

�Ⴂ�����������⏗�����L�̕a�C�̃��X�N�����邱�ƁA�������L�̕a�C�ɔ�����ۏ��t������Ă��邱�Ƃ��A�ی����������v�����ƍl�����܂��B -

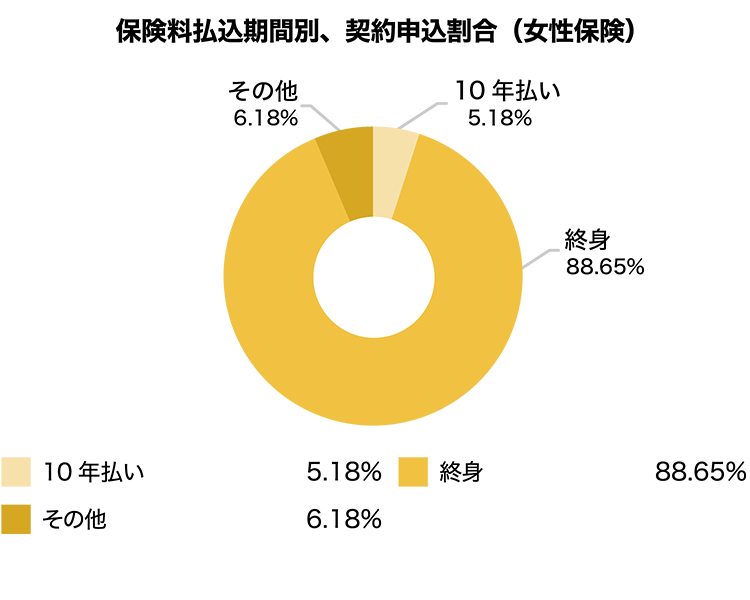

1��������̓��@���t���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

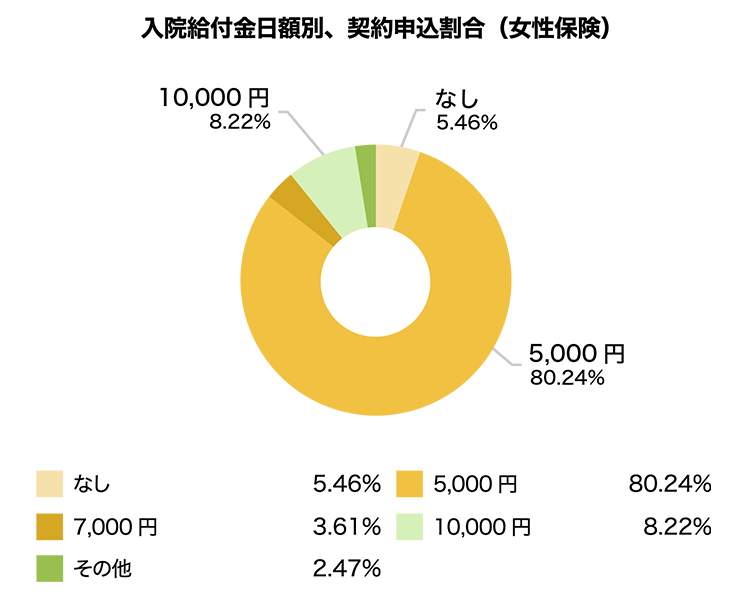

5,000�~��I������Ă�������S�̖̂�79���ƂȂ��Ă��܂��B�����ی��ɂ́A�������L�̕a�C�ɂ��������ꍇ�ɁA���@���t���Ɠ��z�A�܂��͔��z�̕ۏ���z����悹�����ۏ����������i�������ł��B

�Ⴆ�A��悹�ۏႪ���@���t���Ɠ��z�̏ꍇ�A���@���t�����z��5,000�~�ɐݒ肷��ƁA�������L�̕a�C�œ��@�����ۂɁA�P��������10,000�~�̓��@���t�������܂��B�ی�����}���Ȃ�����A�������L�̕a�C�ɂ��������ꍇ�̂݁A���������ۏ����������������Ƃ����v������A5,000�~�ʼn���������������ƍl�����܂��B -

�ی����Ԃ̌_��́A���܂łɂ��Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

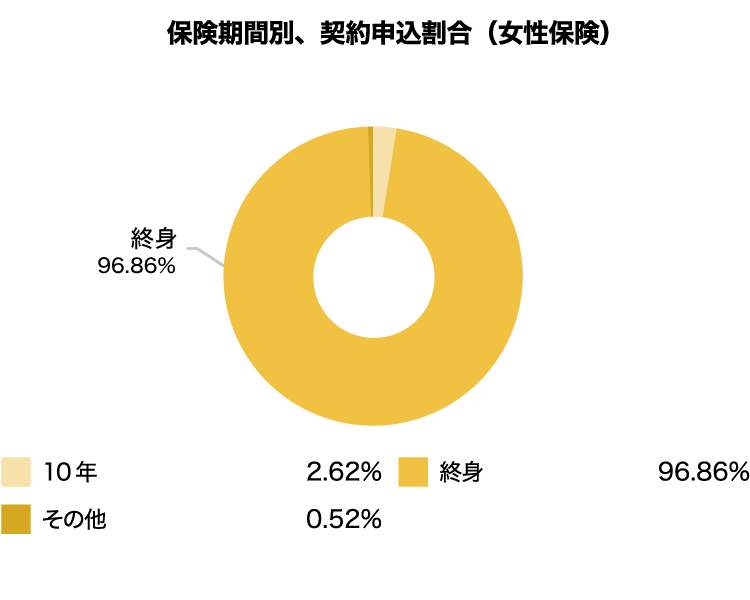

�I�g�Ƃ��Ă�������唼���߂Ă��܂��B�����ی��́A�ق��̈�Õی��������X�̎x���ی����������X���ɂ���܂��B���̂��߁A�������̕ی����̂܂ܕۏ���ꐶ�U���Ă�I�g��I��������������A�ƍl�����܂��B

����A10�N�Ȃǂ̕ی����Ԃʼn���������́A�������L�̕a�C��������₷�������Ԃ̂ݕۏ��������������A�Ȃǂ̗��R�ʼn������Ă���ƍl���܂��B -

�ی����������Ԃ̌_��́A���܂łɂ��Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�I�g������I������Ă�������S�̖̂�90���ƂȂ��Ă��܂��B���X�̎x���ی�����}�����邽�߁A�I�g�������l�C���ƍl�����܂��B�������A�����̕��ώ�����87.14�i���j�̂��߁A����ɂȂ��Ă��ی����������Ȃ���Ȃ�Ȃ����X�N������_�ɂ́A���ӂ��K�v�ł��B

�ی����������Ԃ��I�g�Ƃ��Ă��鏤�i�͑����ł����A10�N�������\�Ȃ��̂�����܂��B10�N�����̏��i�́A�ی����Ԃ�10�N�̏ꍇ�������A�������L�̕a�C��������₷�����Ԃ̂ݕۏ������������������A��萔���邱�Ƃ�������܂��B�������J���ȁ@�ߘa5�N�ȈՐ����\�̊T��

-

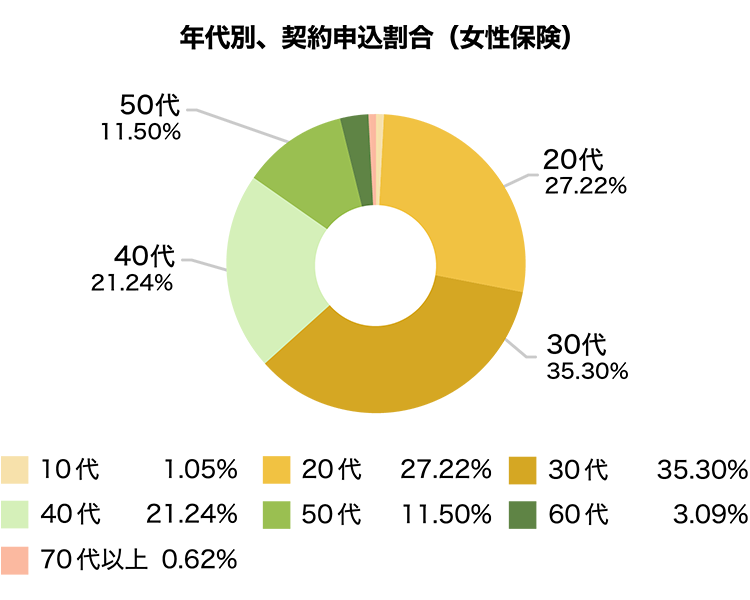

�ǂ�ȔN�ォ��_����n�߂�́H

�ی��R���T���^���g�ɂ��|�C���g���

20��E30���́A������ȂǎႢ�������炩����₷���a�C��A�o�Y�E�鉤�؊J�Ȃ��Ɏ���������邽�߁A�����ی��������������������ł��B

�܂��A�����ی��ɂ́A�ق��̈�Õی��ł͕ۏ�ΏۊO�ɂȂ邱�Ƃ̑������[�Č��p�ȂǁA�O���P�A���ۏ�ΏۂƂ��Ă��鏤�i����������܂��B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

���@���t�����z:10,000�~�ŏ����ی���T��

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��\���ҁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�����ی��̏��i�E�v������r

�����ی��̏��i�ʔ�r

�����ی�����Еʂɔ�r����

�`�F�b�N���������i��