![]()

![]()

更新日:2026年3月23日

先進医療はどう備える?高額な費用に備える先進医療保障を解説

公的医療保険の対象外で治療費が高額になりがちな先進医療は、治療によっては数百万円もかかってしまう場合があります。高額な先進医療の保障を準備するにはどうすればいいのでしょうか。先進医療特約などで先進医療保障を準備する方法や必要性について解説します。

- この記事の要点

-

- 先進医療とは、公的医療保険の対象外の治療費が高額になりやすい治療法のこと

- 先進医療保障は、一般的に医療保険やがん保険の特約(オプション)に加入して準備する場合が多い

- 先進医療特約を医療保険につけるのと、がん保険につけるのでは、保障範囲が異なる

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表

中村 宏

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

-

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

先進医療保障とは?

先進医療とは、厚生労働大臣が定める高度な医療技術を用いた治療法のことで、医療技術やそれを実施する医療機関は限定されています。

対象となる医療技術や医療機関は随時見直されており、2026年2月1日時点の先進医療技術は71種類となっています。

病気やケガで公的医療保険の対象となる診療を受けた場合、医療費の自己負担は実際にかかった医療費の3割です(義務教育就学前や70歳以上75歳未満の一般・低所得者は2割、75歳以上の一般・低所得者は1割、一定以上所得のある方は2割、70歳以上の現役並み所得者は3割)。また、高額療養費制度によって月ごとの自己負担の限度額が決められており、家計に対する医療費の自己負担が重くなり過ぎないように配慮された仕組みになっています。

一方、先進医療は、将来公的医療保険の対象にすべきかどうかの検討段階にある治療法であるため、患者はその技術料の全額を自己負担しなければなりません。なお、先進医療を受ける際に通常の診療と共通する部分(診察、検査、投薬、入院など)の費用は公的医療保険の対象で、患者の自己負担は一部(1〜3割)になります。

図表1 先進医療技術ごとの適応症・費用・年間実施件数・実施医療機関数

| 技術名 | 適応症 | 1件当たりの額(円) | 年間実施件数(件) | 実施医療機関数(件) |

|---|---|---|---|---|

| 陽子線治療 | がん(※1) | 2,780,895 | 739 | 20 |

| 重粒子線治療(※3) | がん(※2) | 3,189,455 | 303 | 7 |

- 1:頭頸部(とうけいぶ)腫瘍(脳腫瘍を含む)、肺・縦隔(じゅうかく)腫瘍、消化管腫瘍、肝胆膵腫瘍、泌尿器腫瘍、乳腺・婦人科腫瘍又は転移性腫瘍(いずれも根治的な治療法が可能なものに限る)

- 2:肺・縦隔腫瘍、消化管腫瘍、肝胆膵腫瘍、泌尿器腫瘍又は転移性腫瘍(いずれも根治的な治療法が可能なものに限る)

- 出典:第149回先進医療会議 資料「【先進医療A】令和7年6月30日時点における先進医療に係る費用」(厚生労働省)

- 先進医療の各技術の概要(令和8年2月1日現在)

先進医療は、通常の診療を受けるなかで患者が希望し、医師がその必要性と合理性を認めた場合に行われます。しかし、【図表1】にもあるように先進医療の種類によっては高額になる場合があります。がんの医療技術である「陽子線治療」や「重粒子線治療(※3)」の技術料は数百万円にも及びます。また、先進医療は限られた医療機関のみで行われており、医療機関までの旅費や宿泊費などが必要になる場合もあります。出費が多額になるときは、治療の効果が期待できる場合でも、先進医療を受けることを断念せざるを得ないかもしれません。

これらの費用をカバーするための保障が、先進医療保障です。備える方法は、医療保険やがん保険に加入するときに特約(オプション)としてつけるのが一般的です。なお、わずかながら、単独で加入できる先進医療保険も存在します。

- 3:2016年4月に一部のがん重粒子線治療が保険適用となり、以降保険適用範囲は拡大しています

今人気の医療保険がわかる!

先進医療保障の備え方のポイント

先進医療保障の保障内容は?

現在販売されている多くの医療保険、がん保険には、先進医療特約が用意されています。この特約をつけると、先進医療を受けたときに、かかった技術料の実費が支払われる先進医療給付金や、治療に伴う旅費や宿泊費などをカバーできる一定額の先進医療一時金などを受け取ることができ、その金額は保険期間の間で通算2000万円までなどと保険会社ごとに決められています(給付金の種類や限度額などは保険会社によって異なります)。

全額自己負担になる先進医療に関わる費用が保険でカバーできれば、ためらうことなく安心して先進医療を受けることができます。なお、先進医療は随時見直されており、保険契約時に先進医療であった治療が、診療時に先進医療から外されていると給付金などを受け取れません。逆に、保険契約時に先進医療でなかった治療が、診療時に先進医療に該当していれば給付金などを受け取れます。

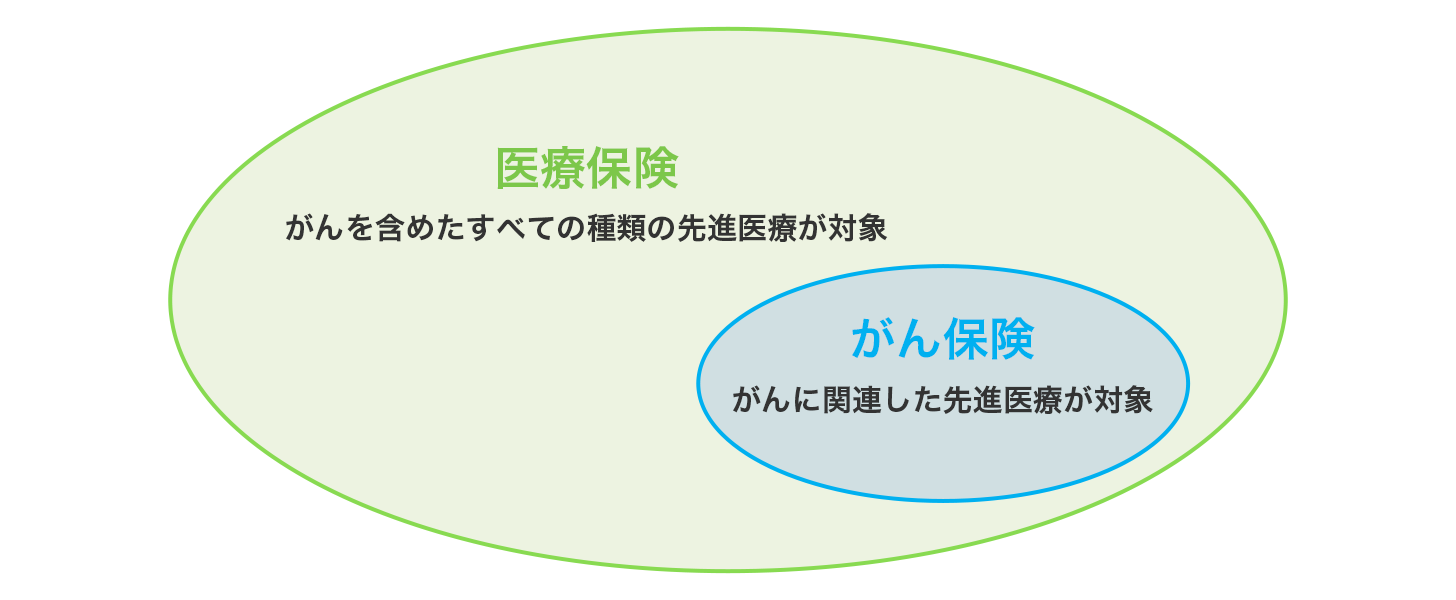

先進医療特約は、医療保険につけるか、がん保険につけるかで保障範囲が異なります。医療保険の先進医療特約は、がんも含めたすべての種類の先進医療が対象になりますが、がん保険の先進医療特約はがんに関連した先進医療に限定されます。同一の被保険者が、同じ保険会社の先進医療特約を複数契約することはできない場合が多く、たとえば、同じ保険会社の医療保険とがん保険に加入し、どちらかに先進医療特約をつける場合、医療保険につけたほうが幅広い保障を確保することができます。

図表2 先進医療特約の保障範囲の違い

先進医療特約の保険料はいくら?

先進医療特約の保険料は、保険会社や被保険者の年齢、保障の範囲、保険期間などによって異なりますが、月額100円程度から高くても月額200円程度と安く、少額の負担で大きな保障を得ることができるようになっています。

先進医療特約の「終身型」と「更新型」の違いは?

先進医療特約の保険期間は、「終身型」と「更新型」の2つのタイプがあります。医療保険やがん保険の主契約部分の保険期間が終身であっても、先進医療特約は保険会社によって2つのタイプがあり、「終身型」は契約時の特約保険料がずっと変わらず負担が増えないメリットがあります。一方「更新型」は、10年ごとの更新時の年齢および保険料率によって先進医療特約の保険料が再計算されて変動します。現在は先進医療の実施件数が少ないため特約保険料は安く設定されていますが、将来実施件数が増えると引き上げられる可能性があります。「更新型」に加入する場合は、将来の値上げリスクを想定しておく必要がありそうです。

すでに医療保険やがん保険に加入している場合の先進医療保障の準備方法は?

先進医療保障は、古くからある保障ではありません。そのため、過去の医療保険やがん保険のなかには、契約時に先進医療特約が存在しなかった可能性もあります。あったとしても給付金などの通算支給限度額などが今よりも低く設定されており、保障が十分とはいえないため、最新の先進医療保障を準備したいというケースもあるでしょう。また、医療保険やがん保険に最近加入した方であっても、加入時は先進医療保障の必要性を感じておらず、先進医療特約をつけなかったという場合もあるかもしれません。

すでに医療保険やがん保険に加入している方が、先進医療保障を準備するにはいくつかの方法があります。

方法その1:現在の保険に、先進医療特約をあとからつける

主契約の契約後に先進医療特約をつけられるとしている保険については、あとから先進医療特約をつけることができます。ただし、主契約に加入してから時間が経過している保険は、先進医療特約の保障内容も古くなっている可能性があり、十分な保障とはいえない場合があります。また、健康状態などの再告知が必要で、特約の保険料はつけたときの金額になります。保険会社や商品によっては、主契約の契約時のみ先進医療特約をつけることができ、あとからつけることができないものもあります。

方法その2:現在の保険を解約して、先進医療特約をつけた新しい保険に切り替える

現在の保険に加入したのが数年以内であれば、解約して新しい保険に切り替えても、年齢をあまり重ねていないので保険料はさほど上がらず、大きな負担増にはならないでしょう。しかし、加入後何年も経過した保険の場合、解約して新しい保険に切り替えると、少なくとも年齢を重ねた分だけ新しい保険の保険料が上昇し、負担増となる可能性があります。現在の保険の主契約部分の保障に満足している場合は、オプションの先進医療特約をつけるためだけに新しい保険に切り替えるのはもったいないとも考えられます。また、保険を切り替える際に健康状態などについての告知が必要なため、告知内容によっては保険に加入できない場合があることにも注意が必要です。

方法その3:現在の保険は継続して、新規で先進医療特約をつけた保険に追加加入する

先進医療特約は単独で加入することはできません。そのため、先進医療特約をつけるために新しい医療保険やがん保険に追加で加入します。主契約部分の保障を最小限に設定すれば、保険料の負担をある程度抑えて先進医療特約をつけることができます。

方法その4:先進医療保険に加入する

保障内容が先進医療保障のみの先進医療保険も一部の保険会社から提供されています。保険料は、特約の場合よりも割高になる場合がありますが、現在の保険契約を生かして先進医療保障のみを追加することができます。

まとめ

先進医療保障を備えると、保険料という出費を伴います。しかし、保険料は比較的安く、家計にとって大きな負担になるほどではありません。少額の負担で、万が一先進医療を受けて大きな出費が必要になるときの保障を確保することは、保険としての本来の機能をうまく活用することでもあります。

すでに先進医療特約のない保険に加入している方は、できるだけ現在の保険を生かしつつ、先進医療の保障を確保することも検討してはいかがでしょうか。

今人気の医療保険がわかる!

あわせて読みたい記事

医療保険の記事一覧

医療保険とは

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- ネット生保は本当に安いの?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 先進医療保障とは?

- 先進医療保障の備え方のポイント

- まとめ