「価格.com保険」は、株式会社 カカクコム・インシュアランスが保険契約締結の代理・媒介を行います。

更新日:2026年7月8日

個人年金保険 掲載商品

代業-21-0006

保険組曲BestMYWAY 個人年金保険

引受保険会社:太陽生命保険株式会社

ネットで簡単に申し込み可能な個人年金保険です。円建てタイプの年金保険のため、安心して資産形成することができます。所定の条件に該当した場合、生命保険料控除の対象となるため、所得税や住民税の控除活用にもおすすめです。

個-900-24-845(2025/3/24)

生26-9002,26/6/1(期限27/6)

(登)B-2025-145(2026.4.1)

「こだわり個人年金(外貨建)」無配当外貨建個人年金保険(積立利率変動型)

引受保険会社:マニュライフ生命保険株式会社

外貨を活用してコツコツと安定的かつ柔軟に資産を増やすための個人年金保険です。 毎月一定額の円で払い込み、契約通貨に換算した保険料から保険関係費を差し引き、毎月積立利率を更改しながら積み立て、年金支払開始日以後に毎年一定額の年金を 受け取ることができます。また、年金額は年金支払開始日まで確定しません。

※この商品の内容およびリスクと費用についてはマニュライフ生命の商品ページをご覧ください。

※この商品は対面のみで販売しております。

【MLJ(営教)25030196】

価格.com保険のサイトには掲載していない対面のみで販売している個人年金保険がございます

個人年金保険への加入をご検討の方は保険無料相談フォームよりお問い合わせください

個人年金保険への加入をご検討の方は保険無料相談フォームよりお問い合わせください

個人年金保険とは

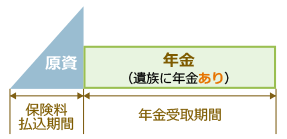

個人年金保険とは、国民年金や厚生年金などの公的年金を補てんする目的で加入する私的年金の1つです。個人年金保険は、契約時に定めた年齢(60歳、65歳など)から、一定期間(5年、10年など)もしくは一生涯にわたって毎年、一定額の年金が受け取れる貯蓄型の保険です。公的年金では生活費が足りなくなる恐れがある自営業者の方、退職から年金が支給開始されるまで期間の生活費を準備したい方向けの保険といえます。

(図1-1)個人年金保険のイメージ

被保険者(=年金受取人)が年金受取開始前に亡くなった場合、すでに払い込み済みの保険料相当額の死亡給付金が遺族に支払われます(図1-1)。また、年金の受取期間中に亡くなった場合、確定年金や保証期間付年金などで保証された期間中は、遺族に年金が支払われます。

個人年金保険の種類

受取期間による分類

個人年金保険とは、年金の受取期間によって、終身年金、有期年金、確定年金の大きく3種類に分けられます(表1-1)。

(表1-1)主な個人年金保険の種類

| 個人年金の種類 | 概念図 | 年金の受取期間 | 被保険者が死亡した場合 |

|---|---|---|---|

| 終身年金 (しゅうしんねんきん) |

|

被保険者(=年金受取人)が生存している限り、一生涯年金を受け取れる。 | 年金の支払いは終了する。そのため、早期に亡くなると、元本割れや、返戻率が低くなるリスクあり。 |

| 有期年金 (ゆうきねんきん) |

|

被保険者(=年金受取人)が生存している限り、契約時に決めた一定期間だけ年金を受け取れる。 | 年金の支払いは終了する。そのため、早期に亡くなると、元本割れや、返戻率が低くなるリスクあり。 |

| 確定年金 (かくていねんきん) |

|

被保険者(=年金受取人)の生死に関係なく、契約時に決めた一定期間だけ年金を受け取れる。 | 遺族に年金が支払われる。 |

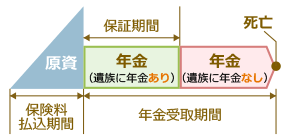

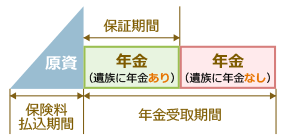

保証期間の有無で分類

終身年金や有期年金に年金受取の保証期間がついた保証期間付終身年金と保証期間付有期年金と呼ばれる派生商品もあります(表1-2)。つまり、確定年金の受取期間中と、保証期間付年金の保証期間中は、生死に関係なく年金が受け取れます。

(表1-2)保証期間付個人年金保険の種類

| 個人年金の種類 | 概念図 | 年金の受取期間 | 被保険者が死亡した場合 |

|---|---|---|---|

| 保証期間付終身年金 |  |

被保険者(=年金受取人)が生存している限り、一生涯年金を受け取れる。ただし、保証期間中は生死に関係なく受け取れる。 | 保証期間中は、遺族に年金が支払われるが、それ以外の期間は年金の支払いは終了する。 |

| 保証期間付有期年金 |  |

被保険者(=年金受取人)が生存している限り、契約時に決めた一定期間だけ年金を受け取れる。ただし、保証期間中は生死に関係なく受け取れる。 | 保証期間中は、遺族に年金が支払われるが、それ以外の期間は年金の支払いは終了する。 |

積立方法で分類

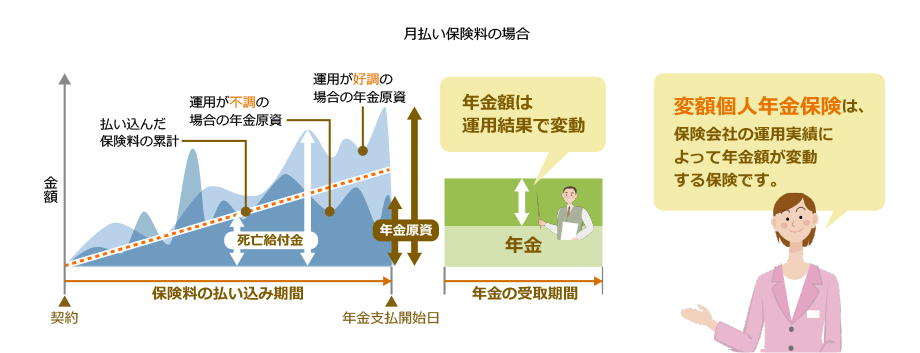

安全性を求めると運用の成果が上がりにくいのも事実です。そこで、リスクをともなうがリターンも期待できる「変額個人年金保険」もあります。これは、保険会社の運用実績によって年金額が変動する保険で、相対的に高い収益性を求める場合に向く保険商品です(図1-2)。しかし、元本割れのリスクがあるなど、利用にあたっては仕組みをよく理解する必要があります。一般的に、死亡給付金には最低保証がありますが、解約返戻金(解約した場合の払い戻し金)には最低保証はありません。

(図1-2)変額個人年金保険のイメージ

また、積立金の運用を外貨(米ドル、ユーロなど)で行う「外貨建て個人年金保険」があります。特徴は、高い利回りが期待できる反面、為替レート次第では、元本割れのリスクもあります。また、将来の円安やインフレに備えられる反面、為替手数料や解約時に解約控除、年金支払期間中には年金管理費など運用コストがかかる場合があります(表1-3)。

(表1-3)外貨建て個人年金のメリット・デメリット

- メリット

- 高い利回りが期待できる

- 円安やインフレに備えられる

- デメリット

- 為替レート次第では、元本割れする恐れがある

- 為替手数料など運用コストがかかる

外貨建て個人年金や変額個人年金とは反対に、契約時に年金額が確定している個人年金を「定額個人年金保険」と呼び、当サイトに掲載中の商品はほとんどが定額個人年金となります。外貨建てなど変額個人年金や一時払い個人年金については、対面契約(お会いしての契約)が必要な場合が多いため、保険相談よりご相談ください。

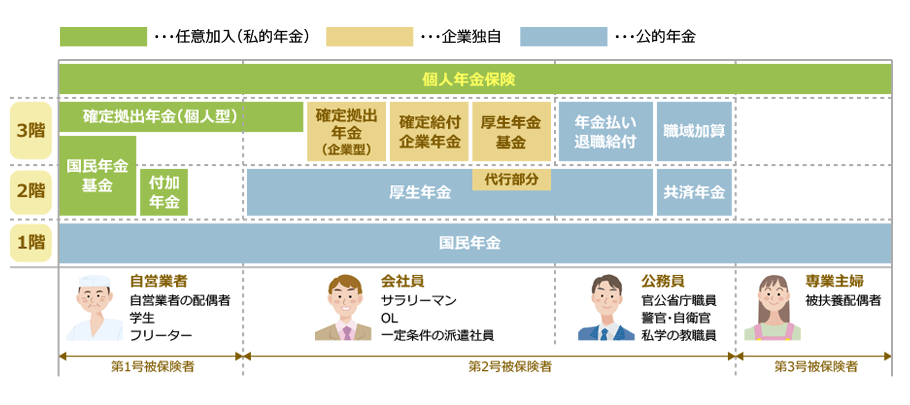

公的年金制度の概要

日本の年金制度は、職業や会社によって保障の厚みが変わってきます(図1-2)。一般的には、国民年金を1階部分、厚生年金保険、共済年金を2階部分、厚生年金基金、確定給付企業年金、確定拠出年金、適格退職年金、共済組合の職域年金を3階部分と呼んでいます。この中で、個人年金保険は、原則、どなたでも加入できる民間の年金商品として存在しています。

特に第1号被保険者である自営業者と、第3号被保険者である専業主婦(夫)については、国民年金のみの受給となるため、任意加入の私的年金を検討しても良いでしょう。また第2号被保険者である会社員の場合でも、企業の独自加入となる企業年金制度がない会社もあり、そのような場合は年金額が少なくなるケースもあります。

(図1-2)年金制度の概要と、個人年金保険の位置付け

公的年金は、いくらもらえる?年金額の目安

老後に給付される国民年金を老齢基礎年金(ろうれいきそ・ねんきん)、厚生年金を老齢厚生年金(ろうれいこうせい・ねんきん)と呼びます。老齢基礎年金は、保険料の納付期間や免除期間で変化しますが、同一条件であれば一定額での受給となります。対して、老齢厚生年金は、保険料の納付期間だけでなく、働いていたときの月収(平均標準報酬月額)によっても変化します。

ここでは、厚生年金を2003年(平成15年)4月以降に加入した場合の簡易計算式で計算しています。

厚生年金(万円)=年収(万円)/12×0.005481×加入期間

(表1-3)65歳以降の公的年金額の目安

| 年金種類 | 年収 | 加入期間(保険料払込期間) | |||

|---|---|---|---|---|---|

| 25年 | 30年 | 35年 | 40年 | ||

| (A)国民年金(老齢基礎年金) | − | 53万円 | 64万円 | 74万円 | 85万円 |

| (B)厚生年金(老齢厚生年金) | 300万円 | 41万円 | 49万円 | 58万円 | 66万円 |

| 500万円 | 69万円 | 82万円 | 96万円 | 110万円 | |

| 700万円 | 96万円 | 115万円 | 134万円 | 153万円 | |

| 1,000万円 | 137万円 | 164万円 | 192万円 | 219万円 | |

- ※年金額は1年分、単身者の場合

会社員の夫と専業主婦の妻の夫婦世帯の老齢年金は、夫が(A)国民年金+(B)厚生年金、妻が(A)国民年金のみとなります。

たとえば、年収を500万円、保険料払込期間を40年とすると、夫婦の受給額の目安は、

国民年金85万円×2+厚生年金110万円 = 280万円(月23.3万円)となります。

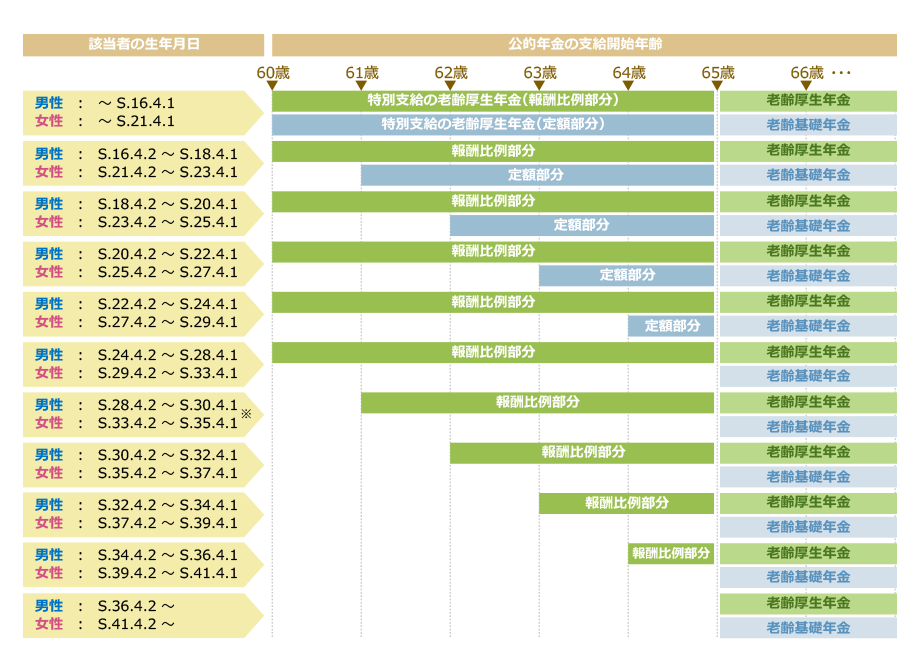

公的年金の支給開始年齢はいつ?

まず、厚生年金の支給開始年齢は、制度発足当初は55歳でした。しかし、度重なる厚生年金保険法の改正により、段階的に65歳まで引き上げる形式をとっています(図1-3)。60〜65歳までに支給される厚生年金を「特別支給の老齢厚生年金」と呼び、報酬比例部分と定額部分に分けられ、下記の条件に該当する人は支給されます。

- 昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性であること。

- 厚生年金に1年以上加入していること。

一方、国民年金(老齢基礎年金)の支給開始年齢は、制度発足当初より、65歳のままとなっています。

(図1-3)生年月日別、公的年金の支給開始年齢 (会社員の場合)

- ※令和8年(2026年)度時点で、S.28.4.2生まれは73歳、S.33.4.2生まれは68歳です

みんなは、どんな個人年金保険に加入しているの?

結局のところ、他のユーザーは、どんな個人年金保険に加入しているのでしょうか?そこで、実際の契約者の割合を集計し、個人年金保険における相場を年齢別・保障内容別に分析しました。

(調査概要:カカクコム・インシュアランスにおける契約申込者 調査期間:2014/7/1〜2016/6/30)

-

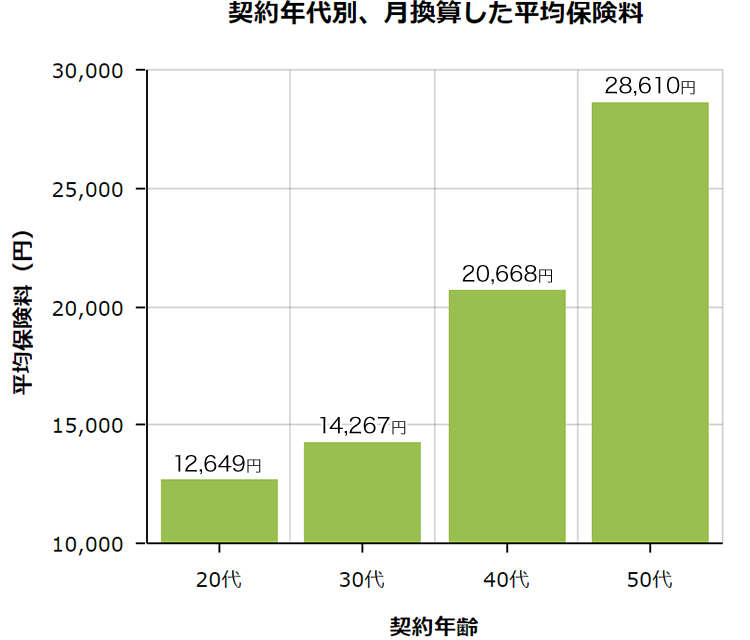

保険料は、いくらで契約しているの?

個人年金保険は、長い期間継続するほど保険料支払に対する返戻率が高まりますので、若い年齢で契約されたほうがメリットが高くなります。一方で、収入に見合った保険料支払額に設定する必要もあります。

ご職業や平均年収によっても大きく異なってきますので、個人年金保険料の平均より、世帯の保険料、職業別相場をご確認ください。 -

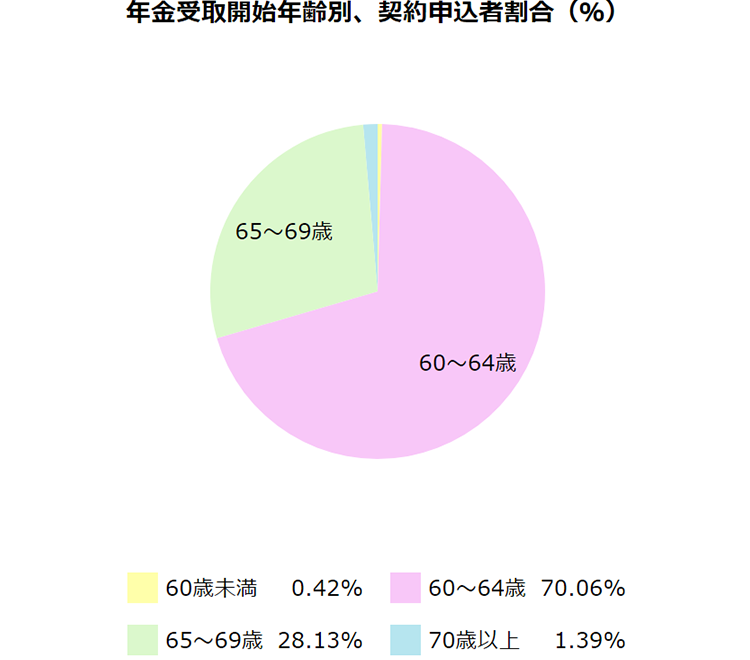

年金の受給開始年齢は、何歳にしてるの?

個人年金の受給開始年齢は、60〜64歳が過半数を超えており退職時期に合わせて設定された方が多いことがわかります。しかし、厚生労働省で65歳超の雇用が促進されていることなどの理由で65歳以上も徐々に増えてきております。

職業別相場に関しては、個人年金の給付開始年齢よりご確認ください。 -

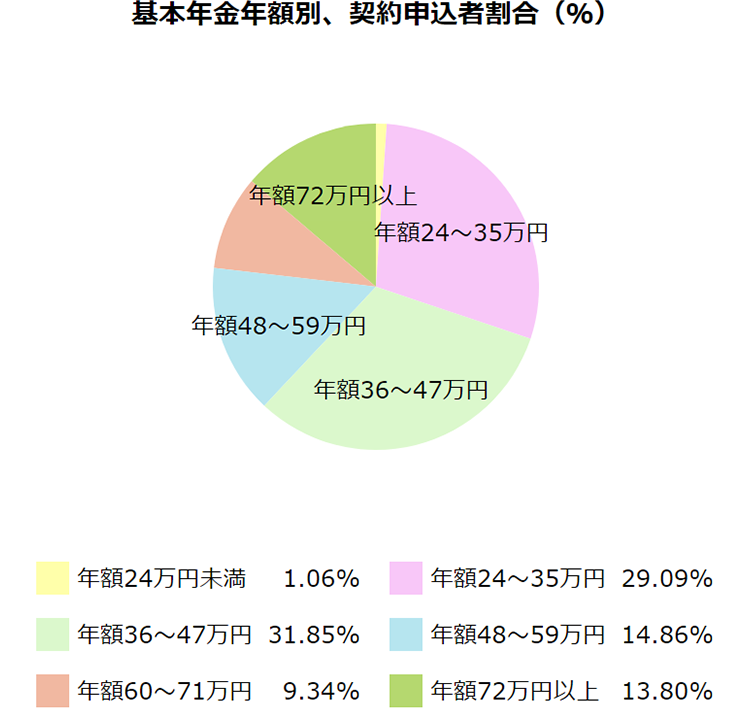

年金の年額は、いくらで契約してるの?

最も契約が多い年金の年額は36万〜47万円となっておりますが、年齢やご職業などによって考え方が異なります。ご自身の収入や公的年金で受け取れる額などを考慮して、必要な受給額を設定しましょう。

公的年金に関しては、公的年金の支給額・受給額をご確認ください。 -

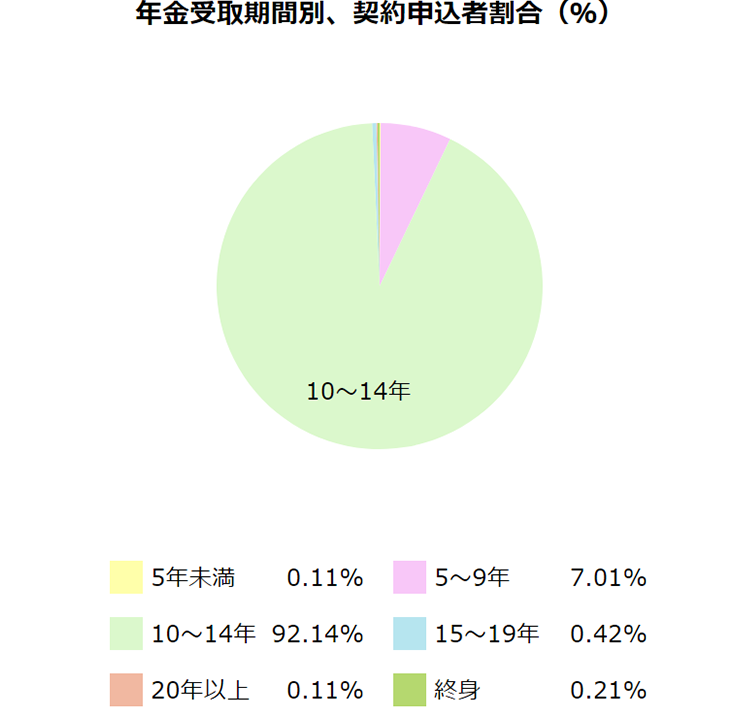

年金の受給期間は、何年で契約してるの?

個人年金の受給期間に関しては、大半の方が5〜14年に設定されています。退職後、公的年金までの期間を「つなぎ年金」として考えていることや個人年金保険料控除を受けるための要件が「年金受取期間が10年以上」となっていることが要因としてあげられます。 個人年金の給付期間と合わせ、必要な個人年金保険を検討しましょう。

個人年金保険に加入するメリット・デメリット

個人年金保険は、貯蓄性が高い保険ですので、確定年金では返戻率(へんれいりつ)は元本を上回る場合がほとんどです。また、個人年金保険料税制適格特約を付加することで、個人年金保険料控除が適用され、減税効果が見込めます。

しかし、インフレで物価が上昇した場合でも将来の年金額が確定している場合は、物価上昇に対応できないことや、契約後に短期間で解約した場合に元本割れを起こす可能性があるなどのリスクも存在します。

- メリット

- 確定年金では、返戻率が

100%を上回るケースが多い - 所得税と住民税を

減税できるケースがある - 貯金が苦手な人でも貯蓄しやすい

- デメリット

- 定額年金では

インフレに対応できない - 短期で途中解約した場合に

元本割れのリスクがある - 受け取る年金に

課税されるケースがある

確定年金では、返戻率が100%を上回るケースが多い

個人年金保険における「返戻率(へんれいりつ)」とは、契約者が支払う保険料総額に対して、受け取る年金総額の割合のことです。

つまり、終身年金や変額年金など受け取る年金総額が決まらない場合は、返戻率を算出できませんが、確定年金や有期年金など年金額が決まっている場合は、返戻率が算出できます。

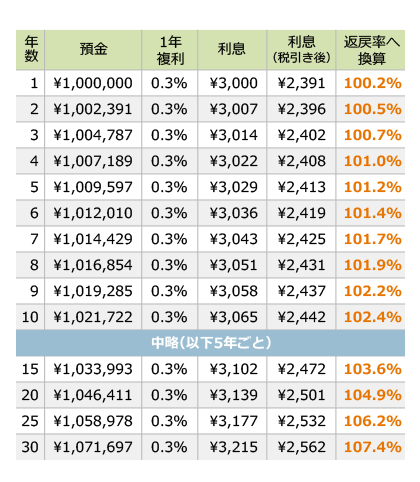

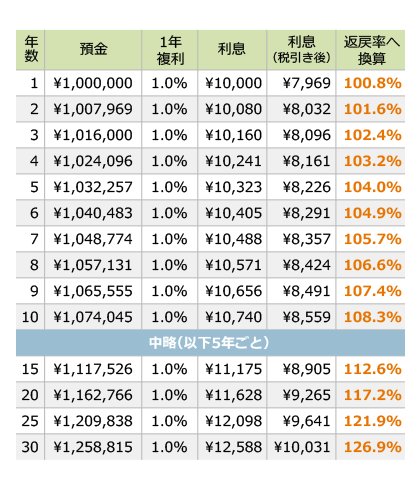

ただし、返戻率には時間軸がありません。そのため、預金の利率と比較する場合は、年金受取終了までの返戻率を1年の利率に換算して、比較する必要があります。1年複利で100万円を預金した場合の例をみてみましょう(図5-1a、5-1b)。税金は一律20.315%(所得税・復興特別所得税15.315%、地方税5%)として毎年の利息から税金を差し引いて考えます。

(図5-1a)利率0.3%で100万円を30年間預金

(図5-1b)利率1%で100万円を30年間預金

確定年金では、生死にかかわらず年金が受け取れるため、契約時に受け取れる年金総額が確定します。そのため返戻率が100%を超えるのも珍しくありません。銀行の金利は変動するため、一概に比較が難しいですが、0.3%の1年複利で30年間預金すると返戻率107.4%と同等となることがわかります(図5-1a)。

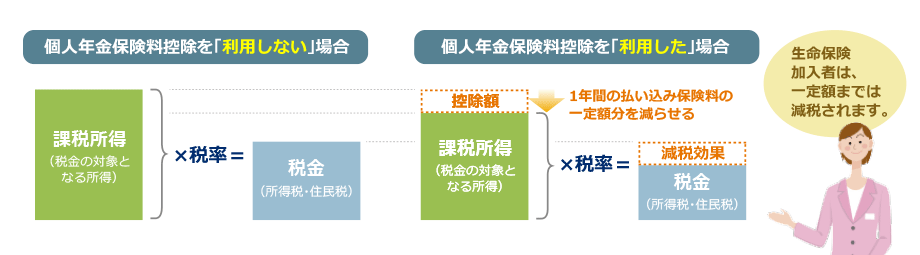

所得税と住民税を減税できるケースがある

個人年金保険料控除を利用するには?

「生命保険料控除制度(せいめいほけんりょう・こうじょせいど)」の中に個人年金保険料控除と呼ばれる区分があります。これは、1年間の個人年金保険の払込保険料の一定額を所得税と住民税の対象となる所得から控除できる制度です。年末調整の時期になると保険会社から控除証明書が送られてきます。

ただし、この制度は、どんな個人年金保険でも適用できるわけではありません。次のすべての条件を満たし、「個人年金保険料税制適格特約(こじんねんきんほけんりょう・ぜいせいてきかくとくやく)」をつけた契約の保険料が要件となります。

- (1) 年金受取人が契約者またはその配偶者のいずれかであること。

- (2) 年金受取人は被保険者と同一人であること。

- (3) 保険料払込期間が10年以上であること(一時払いは対象外)。

- (4) 年金の種類が確定年金や有期年金であるときは、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること。

生命保険料控除制度は、2012年(平成24年)1月1日に改正されて、旧制度と新制度に分けられます(表5-1)。ご自身の契約日が、どちらの制度に当てはまるのかによって最大の控除額が決まります。旧制度では、最大控除は5万円+5万円=合計10万円(所得税)でしたが、新制度では4万円+4万円+4万円=合計12万円(所得税)に拡大されています。

(表5-1)生命保険料控除の最大控除額

| 制度 | 保険料控除の種類 | 対象となる保険 | 最大控除額 | |

|---|---|---|---|---|

| 所得税 | 住民税 | |||

| 旧制度 (〜2011/12/31) |

一般生命保険料控除 | 生命保険・学資保険 | 5万円 | 3万5千円 |

| 医療保険 | ||||

| 介護保険 | ||||

| 個人年金保険料控除 | 個人年金保険 | 5万円 | 3万5千円 | |

| 新制度 (2012/1/1〜) |

一般生命保険料控除 | 生命保険・学資保険 | 4万円 | 2万8千円 |

| 介護医療保険料控除 | 医療保険 | 4万円 | 2万8千円 | |

| 介護保険 | ||||

| 個人年金保険料控除 | 個人年金保険 | 4万円 | 2万8千円 | |

2026年(令和8年)分および2027年(令和9年)分の所得税について、23歳未満の扶養親族がいる子育て世帯の生命保険料控除(新制度の一般生命保険料控除)の適用限度額が4 万円から6万円に引き上げとなります。ただし、この場合も最大控除額の合計は12万円に変わりません。

出典:令和8年度 税制改正の概要(厚生労働省関係)(厚生労働省)

なお、身体の傷害のみを原因として支払われる特約(傷害特約、災害割増特約)などにかかる保険料は生命保険料控除の対象外となります。

個人年金保険料控除でいくら減税されるの?

個人年金保険料控除を受けると所得税や住民税が実際にいくら軽減されるのか計算してみましょう。ここでは以下をモデルケースとします。

モデルケース

- ・総所得は500万円の東京都在住の単身者30歳

- ・所得税率10%※1 住民税率10%

- ・加入している個人年金保険は確定年金、年金受取期間は10年

- ・年間払込保険料は12万円

- ・個人年金保険以外の保険には加入していない

- ・税制適格特約付与の条件※2をすべて満たしている

- ・個人年金保険には平成24年1月1日以降に契約

- ※1 所得税率については総所得から社会保険料控除額と所得控除額を差し引いて算出した課税所得をもとに提示しています。詳しくは個人年金保険料控除の「実際にどのくらい還付されるの?」を参考にしてください

- ※2 税制適格特約付与の条件とは、年金受取人が被保険者と同じ人であり、契約者本人または配偶者であること、保険料払込期間が10年以上であること、年金の種類が確定年金や有期年金であるときは年金受取開始が60歳以降で、かつ年金受取期間が10年以上であることです。個人年金保険料控除を受けたい場合は、条件を満たしていることを保険契約時に確認する必要があります

個人年金保険料控除額

今回のモデルケースでは平成24年1月1日以降に個人年金保険に加入し、年間払込保険料は12万円なので所得税からは40,000円、住民税からは28,000円が控除されます。詳しくは(表5-1)生命保険料控除の最大控除額を参考にしてください。

所得税控除額の計算

今回のモデルケースの場合、所得税率は10%になるので、個人年金保険料控除額40,000円の10%となる4,000円が所得税から減税されます。

住民税控除額の計算

東京都の住民税率は所得に関わらず10%なので、個人年金保険料控除額28,000円の10%となる2,800円が住民税から減税されます。

税金控除合計額

よって今回のケースは、年間払込保険料12万円の個人年金保険に加入することで、所得税4,000円と住民税2,800円の合計6,800円の税金を減らす効果があることがわかります。

令和6年度 生命保険に関する全国実態調査(生命保険文化センター)によると、個人年金保険は保険料を分割払い(月払い・半年払い・年払い)で支払う人が多く、一時払いを選択する人は少ないことがわかります。保険料を支払っている期間は毎年控除の対象になるため、保険料を払い続けている間は所得税や住民税の軽減が期待できます。

個人年金保険料控除の詳しい内容については個人年金保険料控除を参考にしてください。

定額年金ではインフレに対応できない

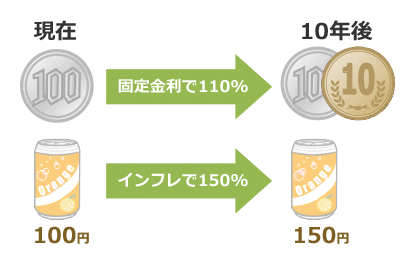

インフレは、市場全体の物価が上がり、お金の価値が下がることです。「昔100円で買えたものが今は150円になってた」なんて経験があるのではないでしょうか(図5-2)。これが、特定の商品だけでなく、市場全体に発生してしまう状態を表します。高度成長期の日本で見受けられた現象です。一般的には、好景気になるとインフレが発生します(表5-3)。

(図5-2)お金と物価の上昇率が異なる場合

(表5-3)一般的な経済状態と金融商品の変化

| 経済 | 好景気 | 不景気 |

|---|---|---|

| 金利・利回り | ||

| 株価 | ||

| 国債価格 | ||

| 貨幣価値 | ||

| 物価・貨幣の関係 | インフレ状態 | デフレ状態 |

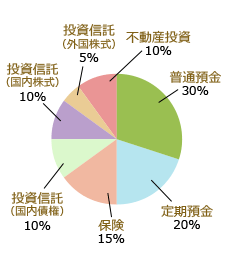

なお、資産運用のリスク低減のためには、性質が異なる金融商品へ分散して資産運用するのが一般的です。つまり、インフレに対応できる金融商品に○%、元本保証の商品に○%、ハイリスク・ハイリターンな商品に○%といったイメージになります。この配分をアセット・アロケーションと呼びます(図5-3)。

(図5-3)資産分配の例

(表5-4)各金融商品のメリット・デメリット

| 金融商品 | メリット | デメリット |

|---|---|---|

| 預貯金 |

|

|

| 個人年金保険 (定額年金の場合) |

|

|

| 投資信託投資信託を比較 |

|

|

受け取る年金に課税されるケースがある

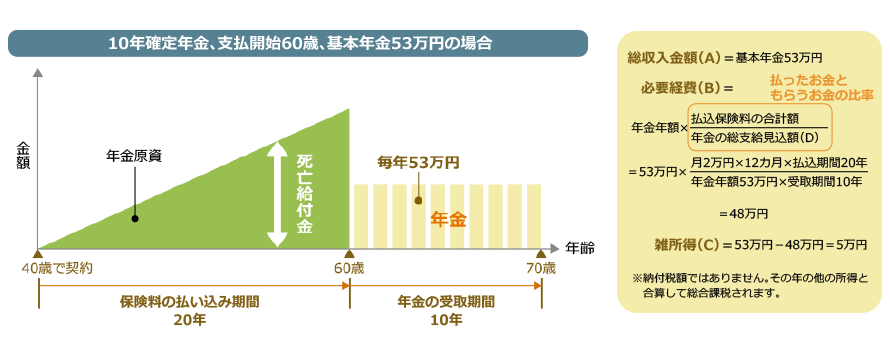

個人年金保険の税金は、年金の受取方法(年金形式で毎年受け取るか、一括で受け取るか)や、契約者、被保険者、受取人がどなたかによって取り扱いが異なってきます。契約者と年金受取人が同一人物で、かつ年金形式で受け取る場合は、所得税の「雑所得」として課税対象になります。だたし、受け取る年金のすべてが所得税の対象になるわけではなく、支払った保険料は経費として差し引く事ができます。

- 雑所得(C) = 総収入金額(A) − 必要経費(B)

(図5-4)個人年金保険の課税所得の計算

雑所得が25万円以上の場合は保険会社で源泉徴収(げんせんちょうしゅう:あらかじめ差し引く意味)して、年金が支払われますが、契約者と年金受取人が異なる契約の場合は、源泉徴収されません(平成25年以降)。

また、有期年金の場合は、(図5-4)の年金の総支給見込額(D)の考え方が少し異なります。年金受取期間と余命年数のいずれか短い年数を利用して、総支給見込額を算出します。保証期間付終身年金の場合も同様に、年金年額×(余命年数と保証期間年数とのいずれか長い年数)になります。

個人年金保険でよくある質問

-

変額個人年金と定額個人年金の違いは何ですか?

「変額個人年金」は、将来の年金額が年金原資の運用実績によって変動するもので、相対的に高い収益性を求める人に向く保険商品です。一方、「定額個人年金」は、年金原資について最低保証があるため、安全性の高い商品になります。変額年金と定額年金のどちらが正解というわけではなく、それぞれのメリット・デメリットを把握することによって、ご自身にあった商品を選びましょう。

(表7-1)変額個人年金と定額個人年金の特徴比較

比較項目 変額個人年金 定額個人年金 運用利率 運用の結果次第で変動 あらかじめ決まっている 元本保証 受取年金額の最低保証なし(元本割れの可能性あり) 受取年金額の最低保証あり 運用 契約者が特別勘定(複数種類の投資信託)にて管理 保険会社 リスク負担 契約者の自己責任 保険会社が一般勘定にて運用 インフレ対応 対応可能 対応が難しい -

保険料の一時払い(一括払い)は可能ですか?

月払い保険料を「全期前納払い(すべての保険期間分の保険料を預ける形で1回で支払う方法)」でお支払いいただくことが可能な商品はあります。ただし、総保険料を一括で払い込むことができる「一時払個人年金保険」とは厳密には異なります。一時払個人年金保険は、対面契約(お会いしての契約)が必要となるケースがほとんどです。

(表7-2)全期前納払いと一時払いの違い

比較項目 全期前納払い 一時払い 支払方法 全保険期間分の保険料を、保険会社に預けるような形で見た目は1回で支払う方法。そのため、定期的に預けたお金から保険料が支払われる。 全保険期間分の保険料を1回で支払う方法。 保険料 全保険期間にわたって月払いで保険料を支払う場合と比較して、保険料の支払総額が少なくて済む。 全期前納払いと比較して、保険料の支払総額が少なくて済む。 生命保険料控除 預けた保険料から毎年支払う形になるため、毎年、控除対象となる。 支払回数は1回であるため、その年だけ控除対象となる。 -

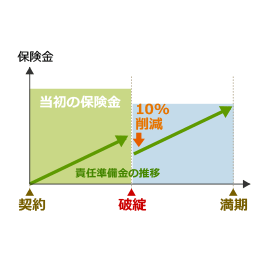

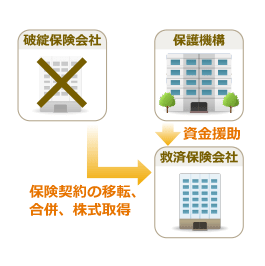

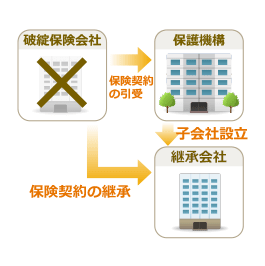

保険会社が倒産した場合、契約はどうなりますか?

生命保険会社の経営が破綻・倒産した場合でも、契約がなくなるわけではありません。「生命保険契約者保護機構」と呼ばれる生命保険契約者の保護を目的とした機構があり、資金援助や保険契約の引き継ぎを行います(図7-1、図7-2)。

ただし、保護機構により補償される責任準備金(保険会社が支払に備えて積み立ててるお金)は、破綻時点の責任準備金の90%までです。継承する会社次第ですが、保険金が減ったり、保険料が値上げになるリスクはあります。(図7-1)救済保険会社が現れた場合

(図7-2)救済保険会社が現れない場合

(図7-3)破綻後の保険金の支払イメージ