![]()

![]()

受付時間: 10:00〜18:00 (日祝除く)

定期保険 人気ランキング・比較・見積もり

更新日:2026年7月1日

- 人気ランキング

- 保険料シミュレーション

- 保険の選び方

-

- 保険相談

11社掲載

11社掲載

お手頃な保険料で、大きな保障に備えられる生命保険

定期保険とは、契約時に定めた期間に死亡・高度障害になったときに、保険金が支払われる保険です。解約返戻金などがない掛け捨てタイプで、終身保険に比べて少ない保険料で一定期間の大きな保障を備えられるのが特徴です。

価格.com保険ユーザーが選んだ

人気の保険はこれ!

-

定期保険の人気ランキング

申し込みが多い順のランキングで、みんなが選んだ人気の定期保険をチェック!保険選びにおすすめです。

-

月払保険料 保険期間 1,068円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

はなさく生命

月払保険料 保険期間 990円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 990円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年 口座振替:特約なし」プランに30歳(男性)が加入した場合

保険料がお手頃です。インターネット申込みに限定し、解約返戻金をなくし、保障内容をシンプルにすることで、保険料を抑えました。保険期間・保険料払込期間が、年満了(10年・15年・20年・25年・30年)※1 ・歳満了(55歳・60歳・65歳・70歳・75歳・80歳)※2 から選べます。

インターネットでお申込み時に本人確認書類不要なので、簡単&スピーディにお申込み完了できます!※1 年満了は80歳まで更新可能です。更新後の保険料は更新日現在の被保険者の年齢および保険料率により計算します。

※2 歳満了は更新がありません。

記載している保険料および保障内容などは2023年3月31日現在のものです。

(募資S-2309-450-E3)保険会社名:SBI生命

※1 年満了は80歳まで更新可能です。更新後の保険料は更新日現在の被保険者の年齢および保険料率により計算します。

※2 歳満了は更新がありません。

記載している保険料および保障内容などは2023年3月31日現在のものです。

(募資S-2309-450-E3)保険会社名:SBI生命

この商品の専門家レビュー

-

インターネットでの申し込みに限定し、解約返戻金をなくして保険料を抑えた定期死亡保険!

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

保障内容について、基本保障は死亡保険金と高度障害保険金ですが、災害割増特約や傷害特約を付けることもできるようになっています。 保険金額は300万円から1億円まで100万円単位で設定でき、保険期間は年満了(10年、15年、20年、25年、30年)、歳満了(55歳、60歳、65歳、70歳、75歳、80

-

保険金額は必要に応じて300万円から1億円まで選択可能。インターネット専用で保険料が割安な定期保険

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険金額は300万円〜1億円と幅広く、少額の保障でよいと考える人も、今は大きな保障が必要と考える人も自身に合った保障を得られます。 保険期間は以前は10年のみでしたが、5年刻みで10年〜30年、5歳刻みで55歳〜80歳の範囲で選べるようになり、「65歳の退職までは一定の保障を得たい」「子どもが生ま

続きを見る

この商品の専門家レビュー

-

インターネットでの申し込みに限定し、解約返戻金をなくして保険料を抑えた定期死亡保険!

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

保障内容について、基本保障は死亡保険金と高度障害保険金ですが、災害割増特約や傷害特約を付けることもできるようになっています。 保険金額は300万円から1億円まで100万円単位で設定でき、保険期間は年満了(10年、15年、20年、25年、30年)、歳満了(55歳、60歳、65歳、70歳、75歳、80

-

保険金額は必要に応じて300万円から1億円まで選択可能。インターネット専用で保険料が割安な定期保険

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険金額は300万円〜1億円と幅広く、少額の保障でよいと考える人も、今は大きな保障が必要と考える人も自身に合った保障を得られます。 保険期間は以前は10年のみでしたが、5年刻みで10年〜30年、5歳刻みで55歳〜80歳の範囲で選べるようになり、「65歳の退職までは一定の保障を得たい」「子どもが生ま

専門家レビューを見る

-

-

月払保険料 保険期間 990円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

![定期保険Bridge [ブリッジ]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104013_m.png)

月払保険料 保険期間 974円 10年 「保険金額1,000万円 保険期間10年」プランに30歳(男性)が加入した場合

一定期間の死亡保障をお手頃に準備できる掛け捨て型の死亡保険。

病気でも事故でも災害でも同額の死亡保障です!

※インターネット申込専用定期保険Bridge[ブリッジ]の資料請求は、パンフレットのみの発送となります。申込書は含まれません。記載している保険料および保障内容などは2026年3月1日現在のものです。

保険会社名:オリックス生命

記載している保険料および保障内容などは2026年3月1日現在のものです。

保険会社名:オリックス生命

この商品の専門家レビュー

-

インターネット専用だから保険料がお手頃。死亡への備えに特化したシンプルな定期保険。

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

死亡への備えに特化したシンプルな保障内容、かつインターネット専用のため保険料がお手頃です。申し込みの際には、原則として健康診断書の提出は必要がなく、病歴や健康状態をインターネット上で入力すればよいので手軽です。 保険金額は500万円〜3000万円で、年齢によって上限が設けられています(※)。そのた

-

シンプルな掛け捨て型の定期死亡保険!インターネットの申し込み専用にすることで手頃な保険料を実現

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

死亡あるいは所定の高度障害状態になったときの保障を、一定期間のみ確保できる定期死亡保険です。保障を死亡・高度障害状態に特化していることや、保障期間を限定していること、申し込みをインターネットに限定することなどによって手頃な保険料を実現しており、家計への経済的負担を比較的軽くしつつ、十分な死亡保障を確

続きを見る

この商品の専門家レビュー

-

インターネット専用だから保険料がお手頃。死亡への備えに特化したシンプルな定期保険。

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

死亡への備えに特化したシンプルな保障内容、かつインターネット専用のため保険料がお手頃です。申し込みの際には、原則として健康診断書の提出は必要がなく、病歴や健康状態をインターネット上で入力すればよいので手軽です。 保険金額は500万円〜3000万円で、年齢によって上限が設けられています(※)。そのた

-

シンプルな掛け捨て型の定期死亡保険!インターネットの申し込み専用にすることで手頃な保険料を実現

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

死亡あるいは所定の高度障害状態になったときの保障を、一定期間のみ確保できる定期死亡保険です。保障を死亡・高度障害状態に特化していることや、保障期間を限定していること、申し込みをインターネットに限定することなどによって手頃な保険料を実現しており、家計への経済的負担を比較的軽くしつつ、十分な死亡保障を確

専門家レビューを見る

-

-

月払保険料 保険期間 980円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

SBI生命

月払保険料 保険期間 990円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年 口座振替:特約なし」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 980円 1年(自動更新) 「保険金額1,000万円 保険期間・保険料払込期間1年」プランに30歳(男性)が加入した場合

楽天生命ならシンプルでお手頃な死亡保障に加え、楽天ポイントが月々の保険料払込みでもらえる。※

保険期間は1年毎の自動更新で最長80歳まで保障(更新後の保険料は更新時の年齢・保険料率により計算されます)。更新時の健康状態は問いません。

保険金額は1,000万円から5,000万円まで選べます。ライフステージに合わせて減額可能です。※ポイント進呈には一定の条件があります。ポイント進呈に関するルールと規約は楽天生命のHPを参照ください。保険加入に伴うポイントの進呈は、楽天エコシステムによる募集経費の削減効果等を楽天会員に還元する制度です。

【2-2023-260(2024.1.18)】保険会社名:楽天生命

※ポイント進呈には一定の条件があります。ポイント進呈に関するルールと規約は楽天生命のHPを参照ください。保険加入に伴うポイントの進呈は、楽天エコシステムによる募集経費の削減効果等を楽天会員に還元する制度です。

【2-2023-260(2024.1.18)】保険会社名:楽天生命

続きを見る

-

月払保険料 保険期間 977円 10年 「保険金額1,000万円 保険期間10年」プランに30歳(男性)が加入した場合

お手頃な保険料でご家族に安心をご準備いただける死亡保険です。

*保険期間は10年ですが、更新により最長80歳まで保障を継続することができます。

*更新後の保険料は、更新日時点の被保険者の年齢および保険料率により新たに計算します。

通常、更新後の保険料は更新前より高くなります。

【HP-T110-701-25109249(2025.9.30)】保険会社名:メディケア生命

*保険期間は10年ですが、更新により最長80歳まで保障を継続することができます。

*更新後の保険料は、更新日時点の被保険者の年齢および保険料率により新たに計算します。

通常、更新後の保険料は更新前より高くなります。

【HP-T110-701-25109249(2025.9.30)】保険会社名:メディケア生命

続きを見る

-

月払保険料 保険期間 940円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年(高度障害保障特則適用)」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 4,630円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

![定期保険FINE Support Plus[ファイン・サポート・プラス]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104016_m.png)

月払保険料 保険期間 5,080円 10年 「1,000万円コース 保険期間10年」プランに30歳(男性)が加入した場合

持病がある方、入院・手術歴がある方も加入しやすい死亡保険です!

3つの告知項目に該当しなければ申込みいただけます。※この商品は引受基準を緩和しているため、保険料が割増しされています。

健康状態によってはオリックス生命の他の定期保険に契約いただける場合があります。

記載している保険料および保障内容などは2026年3月1日現在のものです。保険会社名:オリックス生命

※この商品は引受基準を緩和しているため、保険料が割増しされています。

健康状態によってはオリックス生命の他の定期保険に契約いただける場合があります。

記載している保険料および保障内容などは2026年3月1日現在のものです。保険会社名:オリックス生命

この商品の専門家レビュー

-

持病があっても遺族保障を確保したい人(例えば子育て世帯や住宅ローン返済世帯)に向いている定期保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

持病や病歴があるために生命保険や住宅ローンの団体信用生命保険に加入できず、多少保険料が割高であっても遺族保障を確保したい人向けの商品といえるでしょう。設定できる保険金額の上限は40歳未満が1,500万円、40歳以上が1,000万円と、通常の定期保険よりも低いといえますが、この保険金があることで、遺族

-

働き盛りで、万が一に備えて死亡保険に入りたいのに、持病等のために入れない方のための引受基準緩和型定期死亡保険

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

配偶者や子供がいる働き盛りの方は、自分に万が一のことがあった場合、公的な保障として遺族年金が給付されますが、一般的にそれまでの収入に比べて減少するため、遺族が経済的に困窮する恐れがあります。しかしそのような場合に、持病等があるために保険料が高額になったり、加入できないことがあります。 本商品は、告

続きを見る

この商品の専門家レビュー

-

持病があっても遺族保障を確保したい人(例えば子育て世帯や住宅ローン返済世帯)に向いている定期保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

持病や病歴があるために生命保険や住宅ローンの団体信用生命保険に加入できず、多少保険料が割高であっても遺族保障を確保したい人向けの商品といえるでしょう。設定できる保険金額の上限は40歳未満が1,500万円、40歳以上が1,000万円と、通常の定期保険よりも低いといえますが、この保険金があることで、遺族

-

働き盛りで、万が一に備えて死亡保険に入りたいのに、持病等のために入れない方のための引受基準緩和型定期死亡保険

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

配偶者や子供がいる働き盛りの方は、自分に万が一のことがあった場合、公的な保障として遺族年金が給付されますが、一般的にそれまでの収入に比べて減少するため、遺族が経済的に困窮する恐れがあります。しかしそのような場合に、持病等があるために保険料が高額になったり、加入できないことがあります。 本商品は、告

専門家レビューを見る

-

ランキングの続きを見る -

調査概要:申込件数が多い順。カカクコム・インシュアランス調べ、集計期間:2026/3/1〜2026/5/31

あなたに合った定期保険を探す

定期保険を比較・見積もり

あなたの保険料をシミュレーションしてみませんか? 複数の保険をまとめて比較・見積もりできます。

ぴったり検索

さまざまな保障のイメージから、気になる保障の商品を比較・見積もり!自分に合った保険探しにおすすめです。

「ぴったり検索」はカカクコム・インシュアランスが独自に選定した検索条件となるため、必ずしもお客様のすべてのご意向を反映したものではありません。保険商品を選択される際には、保険料だけでなく、保障(補償)の内容などほかの要素も含め総合的に比較・検討くださいますようお願いいたします。

注目のキャンペーン

価格.com保険で実施中のキャンペーンです。保険選びをお得にサポートします。

-

-

-

価格.com保険 特典

【ライフネット生命】

〜2026年9月30日(水)

ご契約キャンペーン実施中!「サーティワン アイスクリーム レギュラーシングルギフト券」2枚プレゼント!

-

-

-

-

価格.com保険 特典

【楽天生命】

〜2026年9月30日(水)

ご契約キャンペーン実施中!「タリーズデジタルギフト(1000円)」プレゼント!

-

保険の無料相談

商品選びにお悩みの方は、保険のプロに相談して解決しませんか?

初めての保険選びから、保険の見直し、詳しい保障内容の確認まで、専門のコンサルタントがわかりやすくご案内いたします。

オンライン相談のため、ご自宅からいつでも気軽にご利用いただけます。

商品選びにお悩みの方は、保険のプロに相談して解決しませんか?

初めての保険選びから、保険の見直し、詳しい保障内容の確認まで、専門のコンサルタントがわかりやすくご案内いたします。

オンライン相談のため、ご自宅からいつでも気軽にご利用いただけます。

安心してご相談いただける体制づくりに努めています

カカクコム・インシュアランスは生命保険協会が定める「業務品質評価基準」の基本項目をすべて達成した認定保険代理店です。コンサルタントには1級ファイナンシャル・プランニング技能士、CFP®資格、AFP資格保有者も在籍。資格取得支援や定期的な教育にも取り組んでいます。

お客さまに最適な保険を提供できるよう努めています

お客さまにとって最適な保険を提供できるよう努めています。価格.com保険では、相談サービスを利用いただいたお客さまに、コンサルタントに関するアンケートを実施し、評価やクチコミを公開しています。お客さまから寄せられたご意見を取り入れ、よりよいサービスの提供に努めています。

定期保険の基礎知識

定期保険とは?

定期保険とは、契約時に定めた期間中に死亡、もしくは高度障害状態になった場合に、保険金が支払われる保険です。

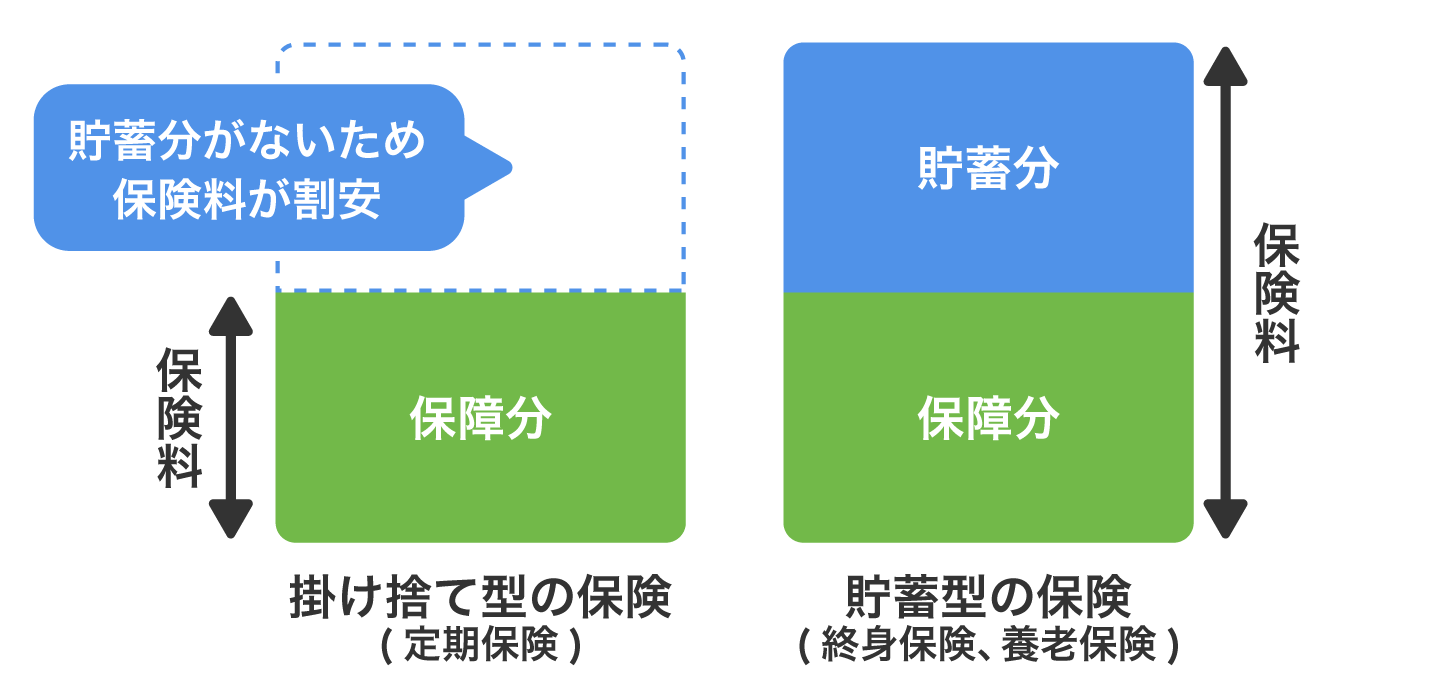

掛け捨て型の保険とも呼ばれており、満期まで生存した場合、満期保険金は支払われません。また、貯蓄機能がないため、途中で解約した場合、解約返戻金は原則、支払われません。

そのため、同じ保険金額に設定した終身保険や養老保険と比べると、保険料は割安に設定されています。手頃な保険料で、万一の場合大きな保障を受け取れる保険といえます。

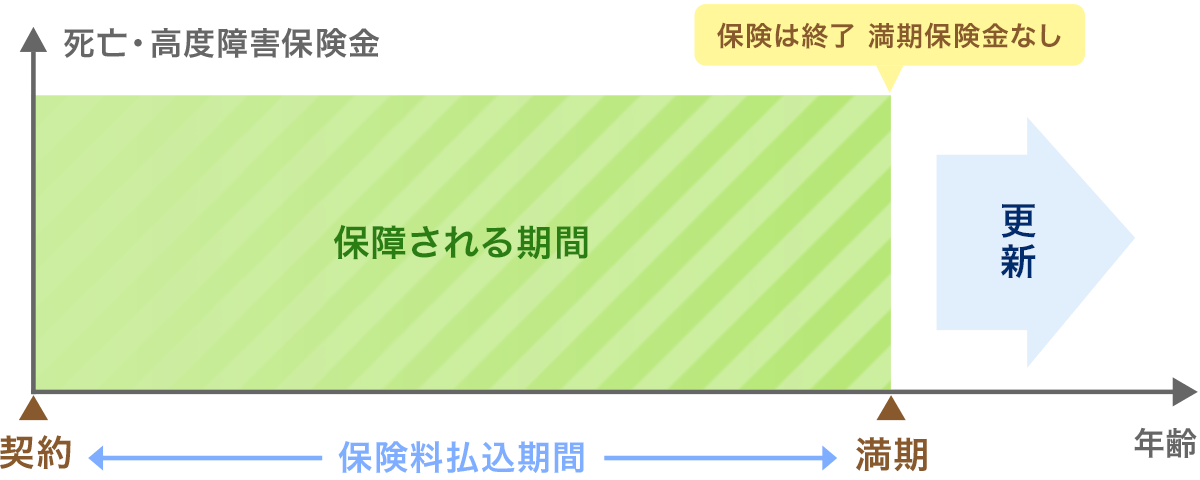

なお、満期を迎えると保険契約は終了しますが、更新することで保障を継続できる商品もあります。

定期保険の仕組み

定期保険の保険期間

定期保険は、契約時に保険期間を定める必要があります。

年満了と歳満了

年満了は、10年、20年、30年などの年数で保険期間を定めます。歳満了は、60歳満了、99歳満了などの年齢で保険期間を定めます。

更新型と全期型

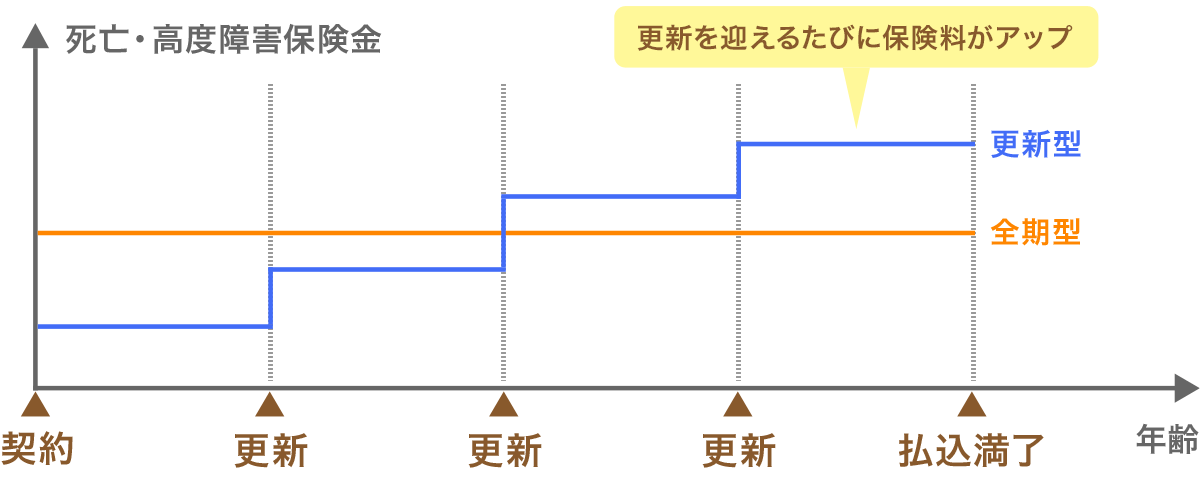

更新型は、契約から10年などの比較的短い保険期間を設定します。満期になると、自動更新で保障を継続できますが、更新のたびに、保険料は年齢に応じて再設定されます。

全期型は、「この時期までは保障が必要」と、契約者が決めた全ての期間を、保険期間に設定できます。そのため、更新がなく、満期になると保険契約は終了します。保険料は、全期間を通じて一定です。

契約時の保険料は、更新型の方が割安ですが、更新を重ねると保険料が上がるため、同じ条件であれば、総払込保険料は、全期型の方が少なくなることが一般的です。

更新の際に、保障金額を見直す場合は更新型、長い期間保障が必要な場合は全期型と、ライフスタイルに合わせて選択するとよいでしょう。

定期保険と終身保険の違い

定期保険と同じ死亡保険の一種に、終身保険があります。同じ死亡保険ですがいくつか異なる点があります。詳しく見てみましょう。

定期保険と終身保険の保障内容の違い

| 比較項目 | 定期保険 | 終身保険 |

| 保険期間 | 一定期間 | 一生涯 |

| 保険料 | 同じ保険金額の終身保険と比べて割安 | 同じ保険金額の定期保険と比べて割高 |

| 見直しのしやすさ | 満期や更新のタイミングで、 見直しやすい |

一生涯保障のため、 見直しは難しい |

| 解約返戻金 | ない もしくは、ごくわずか |

あり |

1.保障期間

定期保険の保障は、10年間や60歳までといった、決まった期間のみを保障するものです。それに対して、終身保険の保障は一生涯のため、保険期間が定まっていません。

定期保険は、例えば、子どもが成人を迎えるまでの期間など、お金がかかる期間を、手厚く保障できます。

2.保険料

決まった期間を保障する定期保険は、終身保険と比べて割安です。

3.解約返戻金の有無

定期保険には、解約返戻金がない場合が多く、終身保険には、解約返戻金があります。解約返戻金があると、解約時にお金を受け取れるので、保険に貯蓄性を求める場合は、終身保険を選んだ方がよいでしょう。

4.見直しのしやすさ

定期保険は、保障期間が決まっているため、満期や更新のタイミングで見直しがしやすいです。一方、終身保険は、一生涯保障で満期や更新のタイミングがありません。保険料払込期間中は、解約返戻金が少なくなってしまうため、見直しづらいといえるでしょう。

定期保険も終身保険も、死亡、もしくは高度障害状態になった場合に、保険金が支払われます。ただし、保障期間や解約返戻金の有無などが、異なります。

以上のことから、定期保険は、決まった期間の保障を手厚く、割安な保険料で準備したい方に向いています。

定期保険のメリット・デメリット

-

- メリット

-

- 貯蓄性がない分、終身保険や養老保険よりも割安な保険料で、大きな保障を確保できる

- 保険期間が限られているため、満期にともなって保障内容の見直しがしやすい

- 生命保険料控除の対象となるため、所得税や住民税の負担を軽減できる

-

- デメリット

-

- 掛け捨て型のため、原則として満期保険金や解約返戻金がない

- 契約を更新した場合、更新時の年齢に応じて保険料が上がる

- 契約を更新しない場合は、保険期間満了とともに保障が終了する

定期保険のメリット

定期保険のメリットの1つは、終身保険や養老保険に比べて保険料が割安なことです。

そのため、同じ保険料の場合は、終身保険や養老保険より大きな保障を確保できます。

掛け捨て型と貯蓄型の保険料の違い

また、定期保険は、10年や20年など特定期間のみ契約できるため、満期のタイミングで保障を見直しやすい点もメリットです。

具体的には、保障額や保険期間を、ライフステージや家族構成、収入などの変化に応じて変更できます。

このほか、生命保険料控除の対象となるため、年間の保険料に応じて、所得税や住民税の負担を軽減できます。

生命保険料控除の最大控除額

| 保険料控除 の種類 |

適用制度(※1) | 最大控除額 | |

| 所得税 | 住民税 | ||

| 一般の 生命保険料控除 |

新制度 | 40,000円(※2) | 28,000円 |

| 旧制度 | 50,000円 | 35,000円 | |

- 1 新制度は、2012年(平成24年)1月1日以降の保険契約、旧制度は2011年(平成23年)12月31日までに結んだ契約

- 2 2026(令和8)年分のみ、23 歳未満の扶養親族がいる場合は最大控除額が60,000円に引き上げられる 出典:令和7年度 税制改正の概要(厚生労働省関係)(厚生労働省)

なお、控除額の計算方法など、生命保険料控除の詳細は、以下の記事をご確認ください。

定期保険のデメリット

定期保険のデメリットの1つは、掛け捨て型で貯蓄性がないため、原則として満期保険金や解約返戻金がないことです。

また、満期を迎えて契約を更新した場合、保険料は更新時の年齢に応じて再計算されるため、年齢が上がるほど保険料も高くなります。

このほか、定期保険は保険期間が限られているため、満期の際に更新や再加入の手続きを行わない場合は、保障が終了します。

定期保険に向いてる方

定期保険のメリット・デメリットをふまえたうえで、ここでは、どのような方が定期保険に適しているのかを紹介します。

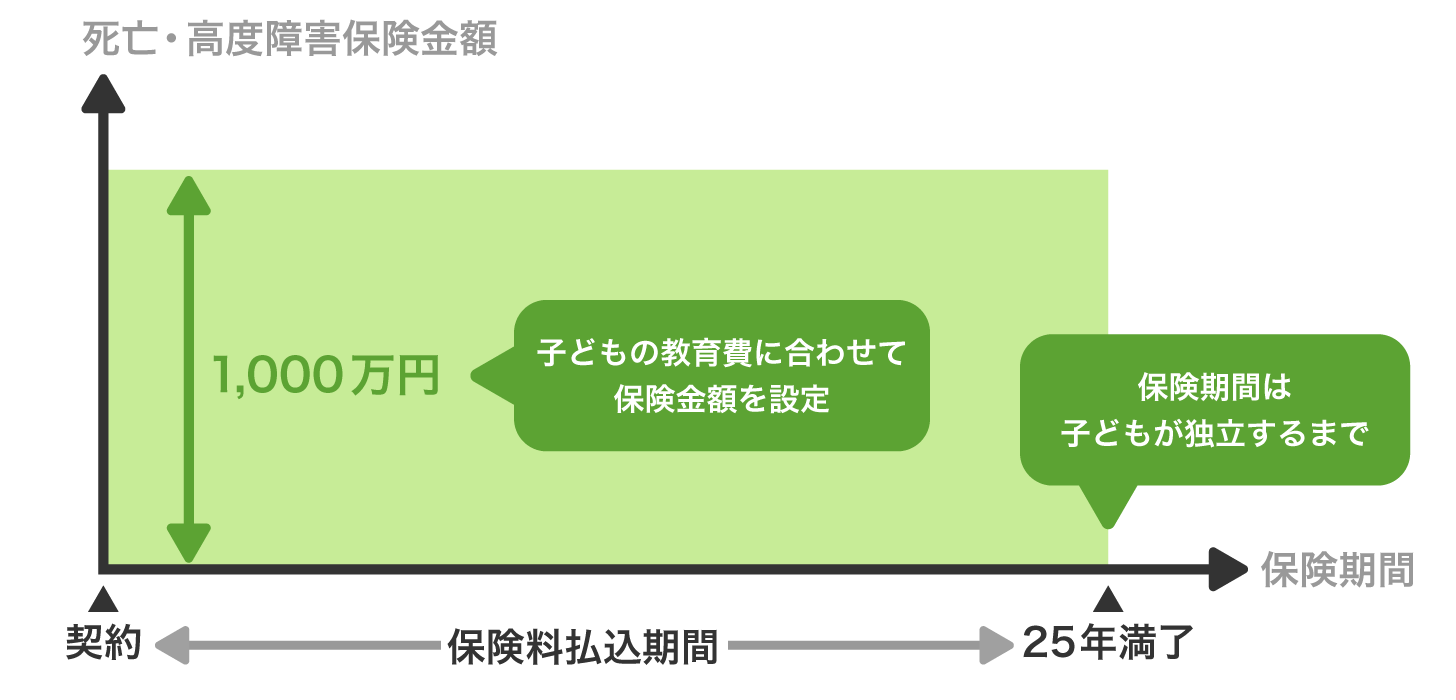

子どもの教育費に備えたい方

子どもの進学時など、将来的にまとまった費用が必要な方には、定期保険が向いています。

まずは、子どもが独立するまでにかかる教育費と、その費用が必要となる時期を把握します。

教育費の目安は、子ども1人あたりで約1,000万円とされており、すべて私立に通った場合は2,000万円以上かかることもあります(※)。

このため、子どもの教育費がかかる期間に合わせて、保険期間を設定するとよいでしょう。

具体的には、子どもが誕生してから大学卒業までの約20年間を想定して、必要な保障額や保険期間を検討します。

子どもの教育費を定期保険で備えるイメージ(高校まで国公立の場合)

ただし、定期保険で保障されるのは、死亡または高度障害状態となった場合のみです。

また、満期保険金や解約返戻金は原則としてないため、進学時に確実に必要となる費用は、別途準備しておかなければなりません。

なお、子どもの人数や年齢に応じて保険期間や保障額を柔軟に設定したい場合は、定期保険を複数契約することも検討してみてください。

- 出典:幼稚園から高校まで:令和5年度子供の学習費調査(文部科学省)、大学:令和4年度 学生生活調査結果(独立行政法人日本学生支援機構)

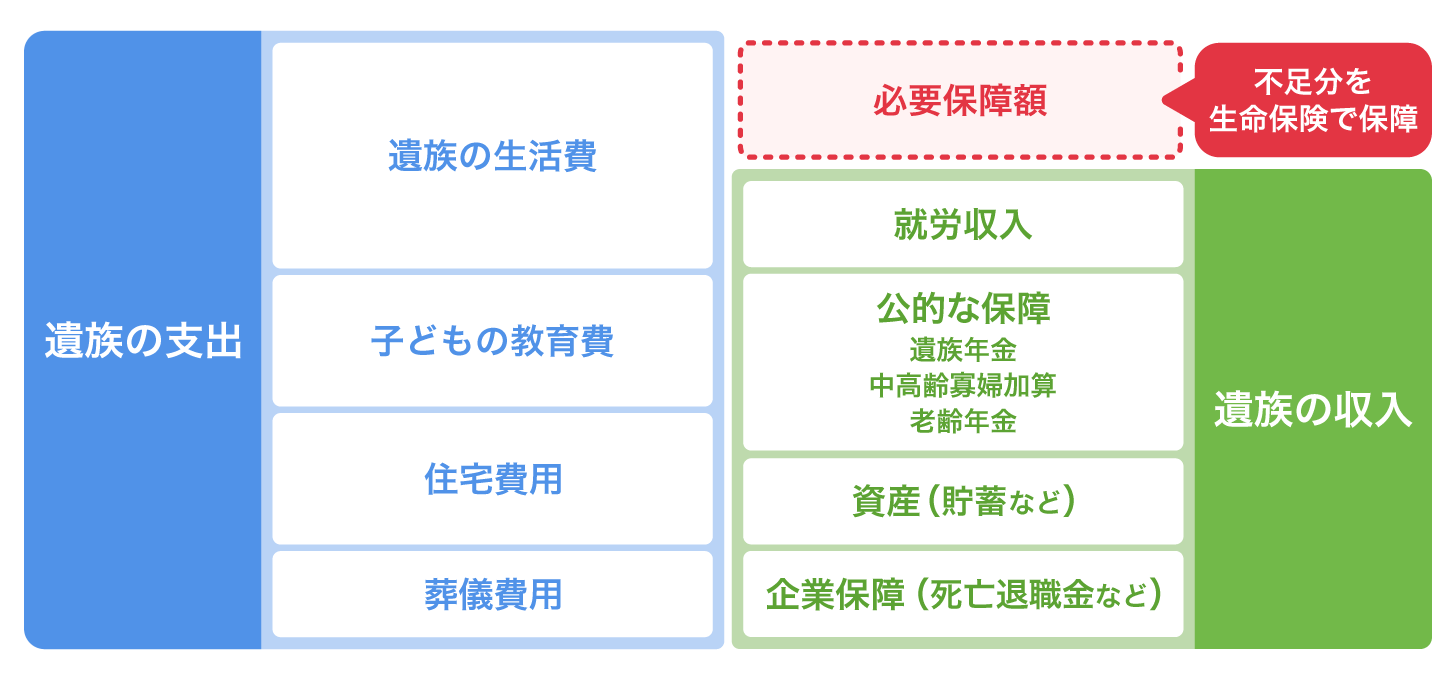

遺族の生活費に備えたい方

一定期間、遺族の生活費を備えたい方にも、定期保険が適しています。

まずは、遺族に必要な支出から、得られる収入(配偶者の就労収入、遺族年金などの公的保障、資産、死亡退職金など)を差し引き、その差となる不足額を把握しましょう。

この不足額が、定期保険で備えるべき保障額の目安となります。

たとえば、遺族が2人の世帯では、生活費の目安は1カ月あたり約20万円とされています(※)。

ただし、遺族の人数や子どもの年齢などによって、必要な保障額は大きく異なります。

遺族に必要な保障額のイメージ

また、住宅費用が必要かどうかは、居住状況によって異なります。

具体的には、賃貸住宅に住んでいる場合は、家賃(住宅費用)も必要な保障額に含まれます。

一方で、住宅を購入して団体信用生命保険(団信)に加入している場合は、住宅ローンの残債が団信によってカバーされるため、住宅費用分の保障は不要です。

なお、定期保険では、基本的に保険金を一括で受け取れますが、生活費を定期的に補いたい場合は、毎月一定額ずつ受け取れる収入保障保険を検討するとよいでしょう。

- 出典:家計調査年報(家計収支編)2024年(令和6年)(総務省統計局)

定期保険に向いていない方

ここからは、定期保険が向いていないと考えられる方の特徴を見ていきましょう。

確実に遺族に保険金を残したい方

葬儀関連費用や相続対策などを目的に、遺族に保険金を残したい方には、保険期間が限定されている定期保険よりも、一生涯保障が続く終身保険が適しています。

終身保険は、定期保険に比べて保険料が割高ですが、遺族の生活費以外の支出に備える目的で選ばれることが多いです。

特に、自身の葬儀関連費用や死亡保険金を活用した相続対策など、将来確実にかかる支出に備えたい方に向いています。

保険で貯蓄を行いたい方

定期保険は、解約返戻金や満期保険金などの貯蓄性がない、掛け捨て型の保険です。

そのため、死亡保障だけでなく老後の生活費にも備えたい方や、保険で貯蓄も行いたい方には、終身保険や養老保険など貯蓄型の保険が適しているといえます。

大きな保障が不要な方

扶養家族がいない方や、子どもが独立している方など、生活費や教育費といった大きな支出がない場合は、定期保険で大きな死亡保障を備える必要は、それほど高くありません。

このような場合は、最低限の保障を終身保険で備えておくとよいでしょう。

みんなは、どんな定期保険に加入しているの?

ほかのユーザーは、どんな定期保険に加入しているのでしょうか?

そこで、実際の契約者の割合を集計し、定期保険における相場を年齢別・保障内容別に分析しました。

カカクコム・インシュアランスの保険コンサルタントが解説いたします。

記事の執筆者・監修者

-

株式会社カカクコム・インシュアランス/保険コンサルタント 山田 卓弥

ファイナンシャル・プランナー

CFP資格/1級FP技能士

ファイナンシャル・プランナー

CFP資格/1級FP技能士

-

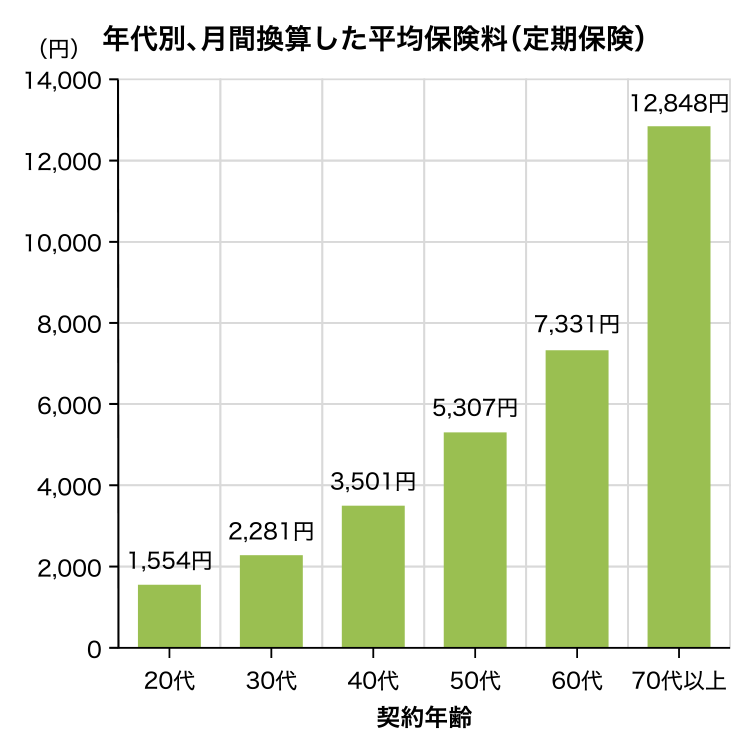

保険料は、いくらで契約しているの?

保険コンサルタントによるポイント解説

一般的に、被保険者の加入年齢に比例して、保険料が上昇します。そのため、月換算の年代ごとの平均保険料では、高齢での加入になると、年代ごとに約1.4〜1.8倍ずつ上がり続けています。

定期保険は通常、更新できない年齢に達するまで、契約期間満了時に契約を更新できます。契約は更新したいけれど保険料は上げたくない場合、現在の保険料を下げたい場合などは、保障額を下げるのも一つの方法です。保険を見直す際は、ライフステージや家族構成に合った必要保障額を知ることが大切です。 -

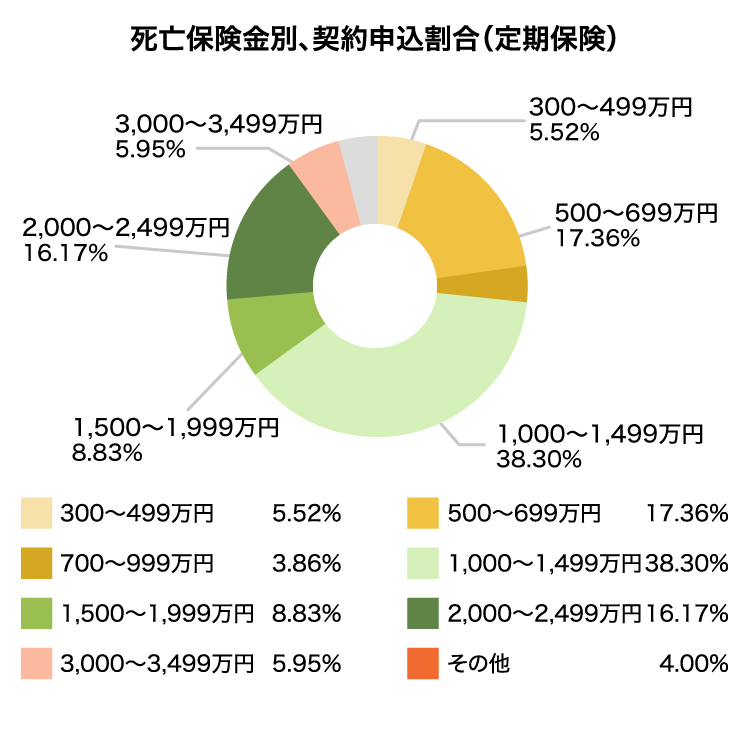

保険金は、いくらで契約しているの?

保険コンサルタントによるポイント解説

1,000万~1,499万円の契約が約38%となっています。定期保険は、設定できる保険金額範囲の自由度が高く、加入目的もさまざまです。加入者の契約保険金額を見ると、万が一の際の子育て費用確保など、遺族の生活費保障を目的とした加入が多いと考えられます。

一方、2,000万円以上の契約が、約20%を占めています。このことから、比較的長期間にわたって、遺族の生活費保障を想定した加入も多いと考えます。 -

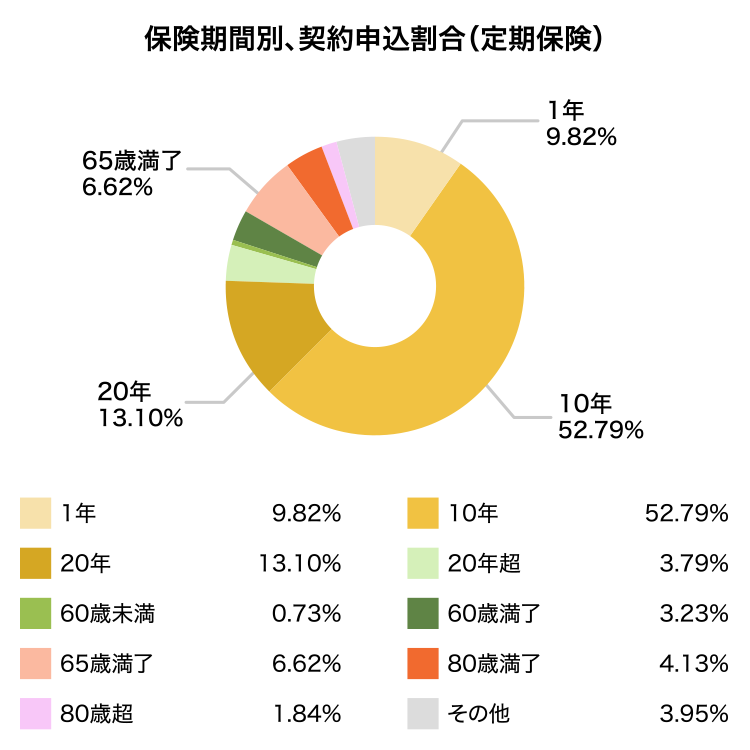

保険期間の契約は、いつまでにしているの?

保険コンサルタントによるポイント解説

幅広い範囲から選択できますが、保険期間を10年に設定される方が過半数を占めています。月々の保険料を安価に抑えられる点や、子どもの就学期間への保障上乗せなど、ピンポイントでの活用が可能なため、短い保険期間が選ばれていると考えられます。

調査概要:カカクコム・インシュアランスにおける契約者調べ

調査期間:2023/04〜2024/03

集計対象:当社乗合保険会社の中からデータ提供いただいた会社

※小数点以下第2位を四捨五入しているため、合計しても必ずしも100%とはならない場合があります。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

定期保険の商品・プラン比較

定期保険の商品別比較

定期保険を会社別に比較する

生命保険を学ぶ

チェックをつけた商品の