�Еی��̓���

2025�N8���f��

�ďC��

-

���� �֔V�t�@�C�i���V�����E�v�����i�[�iCFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m�j�A��n��������m�A�Z��[���A�h�o�C�U�[

2015�N�ȍ~�A��Q�N�ɂP�x�A�Еی������肳��Ă���

�Еی��́A�ߔN���т��щ��肳��Ă���A2015�N����2024�N10���܂ł̊ԂɁA��葹�Q�ی���Ђł͏��Ȃ��Ƃ��S��A�ی����̒l�グ�����{����܂����B

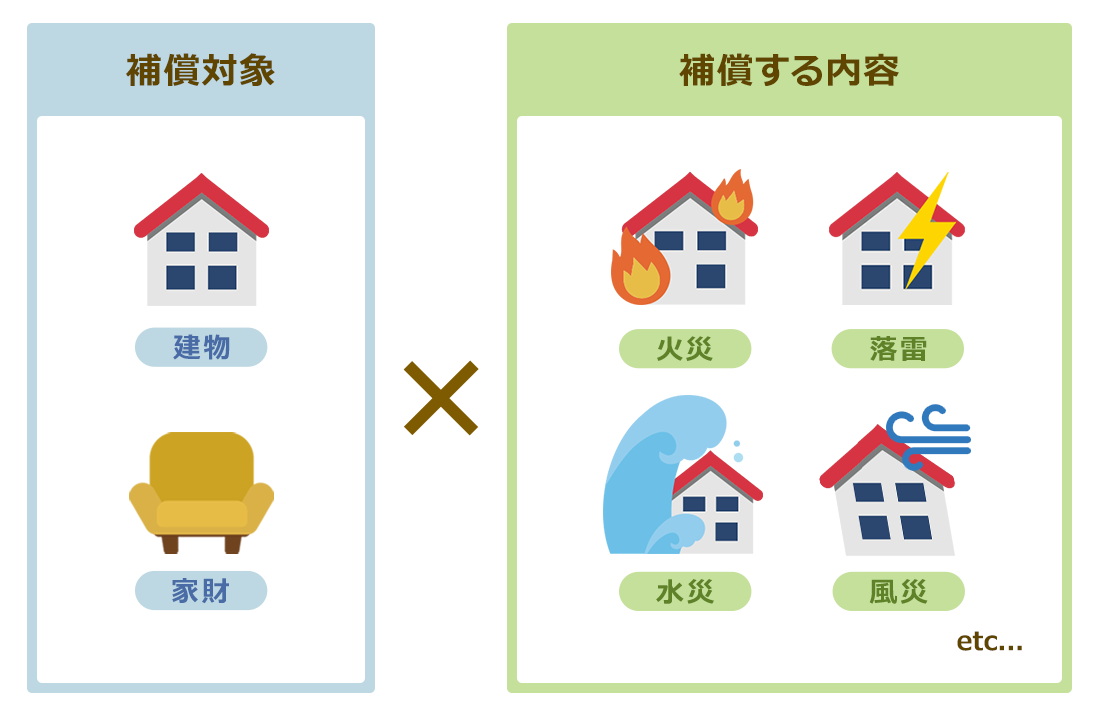

�Еی��̕ی�������́A�e�ی���Ђ��C�ӂɍs�����Ƃ��\�ł��B

�������A�����̕ی���Ђł́A���Q�ی������Z�o�@�\�����\����Q�l�����i���P�j����ɕی�����ݒ肵�Ă��܂��B���̂��߁A���ۂɂ��Q�l�����̉���ɍ��킹�āA�ی�������������Ă��܂��B

���P�@�ߋ��̎x�����т���ɎZ�o���鏃�ی������i�ی����̂����A�����x�����ی����ɏ[�Ă��镔���j

�Q�l�������������ꂽ�Q�̗��R

�Z���ԂŎQ�l�����̉��肪�����Ă���w�i�ɂ́A��ɂQ�̗��R������܂��B

�P�ڂ́A���R�ЊQ�̑�����Z��̘V�����A�C����̍����ɂ���āA�ی����̎x�����������Ă��邱���ł��B

�ߔN�́A�r��Ȕ�Q�������炷���R�ЊQ���p�ɂɔ������Ă��܂��B

�܂��A�Z��V��������ƁA�R�d��R���A�䕗�Ȃǂɂ��|��̃��X�N�����܂�܂��B�����āA�������̉e���ŏC������l�グ���Ă���A����炪�ی����x�����̑����ɂȂ����Ă��܂��B

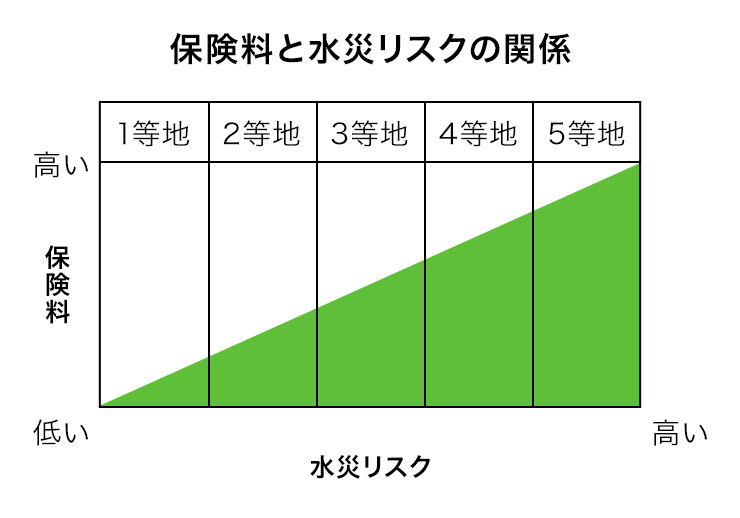

�Q�ڂ́A���Ѓ��X�N�ɉ������ی����̌������ł��B

���Ђ̔�Q�ɔ����鐅�Е⏞�ɂ́A���З����i���Ѓ��X�N�f�����ی������j���K�p����܂��B

�ȑO�́A���̐��З����͑S���ꗥ�ł������A���ۂ̐��Ѓ��X�N�͒n��ɂ���ĈقȂ�܂��B���̂��߁A2024�N10���̉�������Ѓ��X�N�ɉ��������З�������������A�ی������n�悲�ƂɈقȂ�d�g�݂ւƌ�������܂����B

���Ѓ��X�N�ɉ����āA�n�悲�Ƃɕی������قȂ�

���Е⏞�̕ی������́A�n�悲�Ƃ̐��Ѓ��X�N�ɉ����āA�s�撬���P�ʁA�܂��͒��ڒP�ʂłT�i�K�ɍו�������Ă����A���̋敪�𐅍Г��n�Ƃ����܂��B

��̓I�ɂ́A���X�N���ł��Ⴍ�ی����������u�P���n�v����A���X�N���ł������ی����������u�T���n�v�܂łɕ�������Ă��܂��B���̂��߁A�����s���{�����ł����Ă��A���Z�n��ɂ���ĕی����ɑ傫�ȍ���������ꍇ������܂��B

���Z�܂��̒n�悪�ǂ̓��n�ɊY�����邩�́A���Q�ی������Z�o�@�\�����鐅�Г��n�����Ŋm�F�ł��܂��B

�Ȃ��A���Г��n�̌������ʂłP���n�ƕ\�����ꂽ�ꍇ�ł��A���Ѓ��X�N���܂������Ȃ��킯�ł͂���܂���B

�܂��A��b�f�[�^�i���Ѓ��X�N��]�����邽�߂̎w�W�j�̍X�V�ɔ����āA�����I�ɓ��n�敪�����������\��������܂��B

���Г��n�敪�̖��̂╪�ޕ��@�́A�ی���Ђɂ���ĈقȂ�ꍇ�����邽�߁A�ڍׂ͊e�Ђ̌����T�C�g�ȂǂŊm�F���Ă��������B

�Еی��̉���Ɍ����Ĕ����邱��

�Еی��͍�����A�ی����̉��肪�s����\��������܂��B

���ɁA�z�N�����o�߂��Ă��錚����A���Ѓ��X�N�������n��ł́A����ɂ���ĕی����̕��S���傫���Ȃ����Ƃ��l�����܂��B

�܂��A���ݒn�⌚���̍\���A�_����e�Ȃǂɂ���Ă�����̉e���͈قȂ邽�߁A�Еی��̕⏞���e�͒���I�Ɋm�F���A�K�v�ɉ����đ��߂Ɍ������Ă����Ƃ悢�ł��傤�B

�Еی��̓����ɂ��Ă���Ɍ���