![]()

![]()

更新日:2025年10月9日

医療保険の選び方3つのポイント

医療保険には、病気やケガをしたときの経済的な負担を軽減する役割がありますが、どのように選ぶとよいか迷うことはありませんか?

この記事では、医療保険を選ぶにあたり、押さえておきたいポイントや注意点を解説します。

- この記事の要点

-

- 医療保険は、一生涯保障の終身タイプ、入院給付金は日額5,000円から検討する

- 短期入院にも備えられる入院一時金特約など、必要に応じて保障の追加を検討する

- 健康状態によっては、医療保険に加入できない場合がある

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師

松浦 建二

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

-

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職。その後、コンサルティング会社設立に参加。 2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険見直し、住宅購入サポート等の相談業務を行っている他、ファイナンシャルプランニングに関する講演や執筆等を行っている。

医療保険を選ぶときの3つのポイント

医療保険は、病気やケガによる入院や手術に備えるためのものですが、保障を手厚くすると、その分、支払う保険料が高くなります。

そのため、医療保険を選ぶときは、保障内容が自身に合ったものであるかに加えて、保障内容と保険料のバランスをよく考えることが大切です。ここからは、そのポイントを解説します。

- 医療保険を選ぶときの3つのポイント

-

- 保険期間は、一生涯の保障を備えられる終身タイプで検討

- 入院給付金は、日額5,000円から検討する

- 入院日数に関係なく給付金を受け取れる入院一時金特約で、入院の短期化にも備える

保険期間は終身タイプで検討する

保険契約が続く期間のことを保険期間といい、医療保険の保険期間は大きくわけて「終身タイプ」と「定期タイプ」の2つがあります。

終身タイプ(以下、終身)は、保障が一生涯続き、保険料も加入時の金額から変わりません。そのため、将来的に病気やケガのリスクが高まったとしても、加入時と同じ保険料で保障を受けられます。

ちなみに、下記の図1は、カカクコム・インシュアランスが集計した契約者のデータです。

これによると、加入者の約98%が終身を選択していることがわかります。

加えて、加入時から変わらない保険料で一生涯の保障をもてる観点から、多くの方が終身を選択していると考えられます。

図1 保険期間別、契約申込割合

- 調査概要:カカクコム・インシュアランスにおける契約者調べ

- 調査期間:2023年4月〜2024年3月

- 集計対象:当社乗合保険会社の中からデータ提供いただいた会社

- 小数点以下第2位を四捨五入しているため、合計しても必ずしも100%とはならない場合があります。

なお、保険料払込期間(保険料を支払う期間)には、短期払いと終身払い(全期払い)の2種類があります。

保険期間を終身としたうえで、保険料払込期間を短期払いとした場合、払込期間満了後(すべての保険料を支払い終えた後)は保険料を支払うことなく同じ保障を受けられます。

というのも、短期払いには、払込期間を15年などの年数で区切って支払う方法(年払い)と、60歳までなど設定した年齢までで支払う方法(歳払い)があります。いずれの場合でも、年金生活が始まる前などに払い込みを終えられるよう契約時に設定できるため、短期払いは、払込期間満了後は保険料を負担せずに済みます。

短期払いのため、保険期間中支払い続ける終身払いよりも支払う保険料は高くなりますが、保険料の支払いを早期に完了することで、その後の経済的負担をなくしたい場合は、短期払いがおすすめです。

一定期間のみ保障を手厚くする定期タイプ

終身タイプのほかに、保険期間が一定期間のみである定期タイプの医療保険があります。

特に保障を手厚くしたい時期が明確な場合などは、定期タイプを検討してみてもよいでしょう。

入院給付金は、日額5,000円から検討する

入院給付金とは、病気やケガで入院した際に受け取れる金額のことを指します。

入院給付金の給付条件は商品によって異なり、具体的には、何日目の入院から受け取れるかなどに違いがあります。

さらに、入院1日ごとに受け取れる日額タイプ、入院日数に関係なく1回につき5万円や10万円などのまとまった金額を受け取れる一時金タイプなど、給付方法も商品によって異なります。

日額タイプの場合は、契約時に決めた金額を入院の日数に応じて受け取れ、この設定金額をまずは5,000円から検討しましょう。

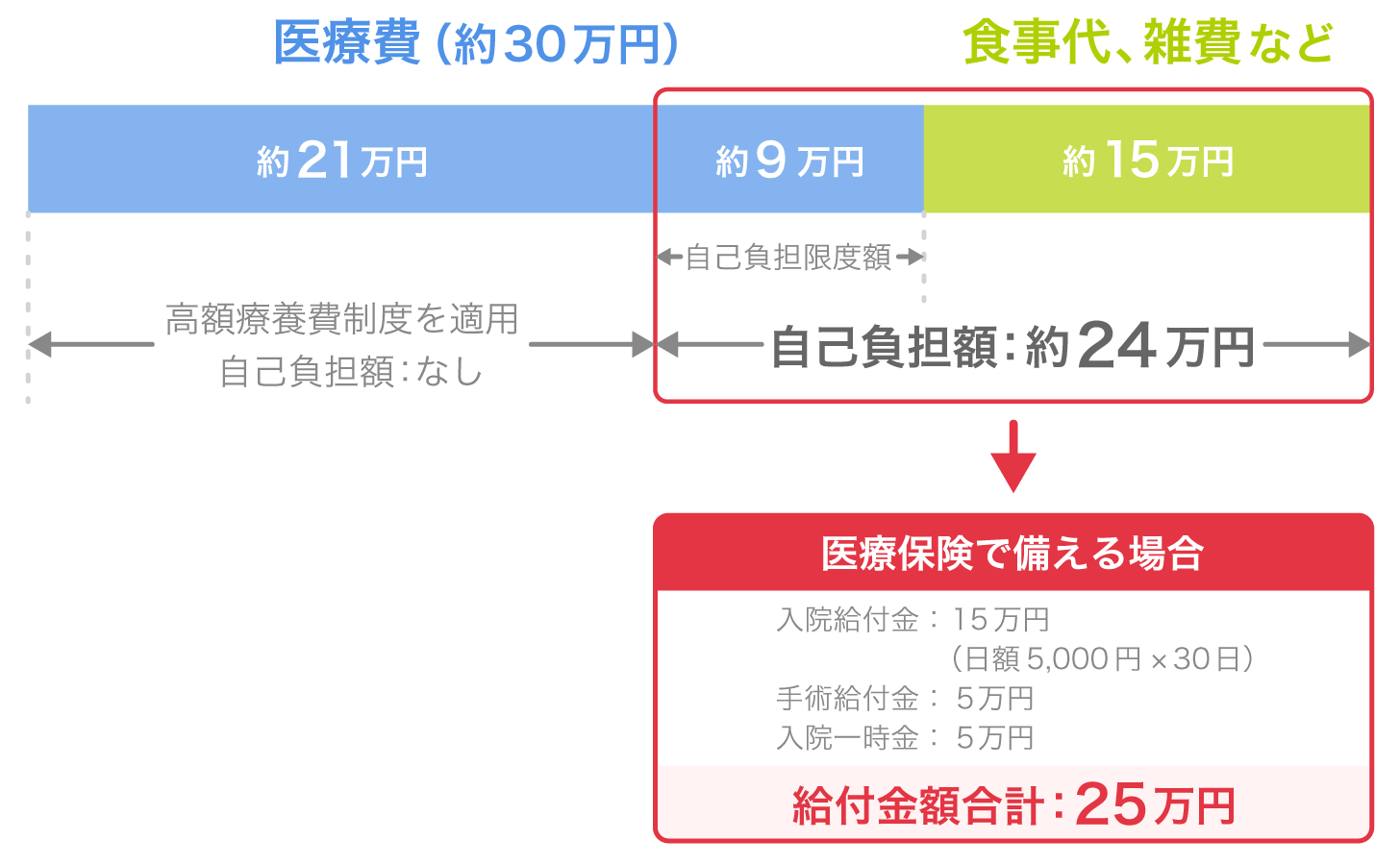

たとえば、下記の図2にあるように、1カ月の入院費用のうち医療費の約9万円と、食事代や雑費などの約15万円は、自身で負担しなければなりません。

図2 1カ月の入院費用イメージ

- 1カ月の医療費を約30万円とした場合

医療費は、高額療養費制度を適用することで1カ月の自己負担額が約9万円(※1)になり、この費用は、手術給付金5万円と入院一時金5万円でまかなうとよいでしょう。

手術給付金は手術をした際に受け取れる金額、入院一時金は、日数に関わらず入院した際に受け取れる金額で、以降の項目で説明します。

一方で、医療費の約9万円を給付金と一時金でまかなえたとしても、食事代や雑費などの約15万円は自己負担になるため、これらを入院給付金でカバーする必要があります。

なお、図2の食事代や雑費の約15万円は、1日あたり約5,000円の負担になります。

具体的には、入院時の食事代約1,530円(※2)と、リネン代や雑費(日用品購入費、交通費など)の約3,500円を合計したものです。

このことから、入院給付金は日額5,000円から検討するとよいでしょう。

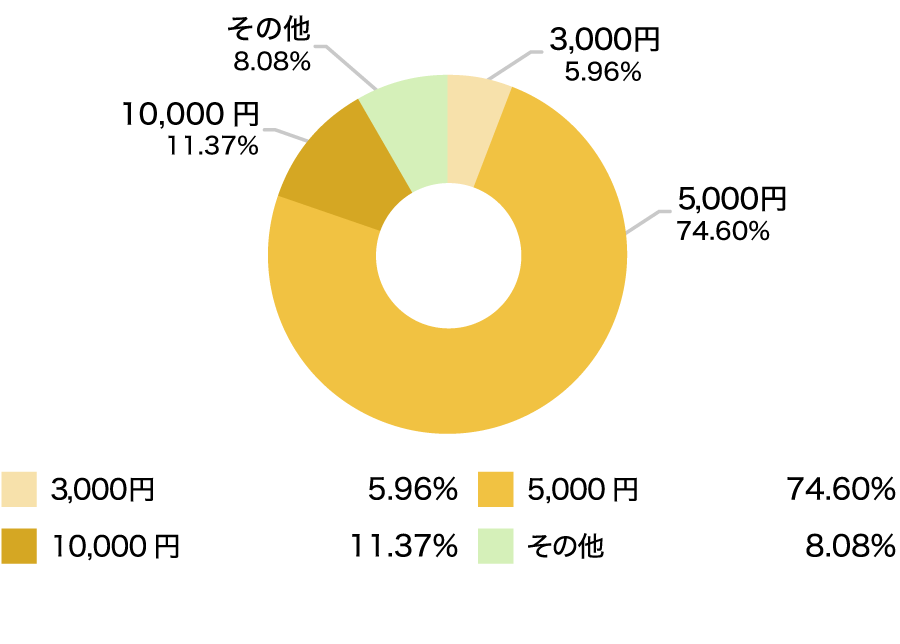

また、下記の図3は、カカクコム・インシュアランスが集計した契約者のデータです。

これによると、契約者の約74%が日額5,000円の入院給付金を選択していることがわかります。

- 1 年収約370万〜770万円(標準報酬月額28万〜50万円)の場合

- 2 出典:入院時食事療養費(全国健康保険協会)

図3 入院給付金日額別の契約申込割合

- 調査概要:カカクコム・インシュアランスにおける契約者調べ

- 調査期間:2023年4月〜2024年3月

- 集計対象:当社乗合保険会社の中からデータ提供いただいた会社

- 小数点以下2位を四捨五入しているため、合計しても必ずしも100%とはならない場合があります。

個室代もカバーしたい場合は、入院給付金日額10,000円の選択肢も

医療費以外の入院1日にかかる自己負担費用(食事代、リネン交換代や雑費)とは別に、個室を利用した場合、その利用代金は全額自己負担となります。

個室代(差額ベッド代)とは、入院時に3〜4人部屋、2人部屋、個室を利用した場合に、「室料差額」として病院から請求される金額のことを指します。そのため、6人部屋などの大部屋では、個室代はかかりません。

個室代は、公的医療保険制度が適用されず全額自己負担となるため、この費用も医療保険でカバーしたい場合は、入院給付金を日額10,000円で検討してみてください。

手術給付金は、入院給付金の金額に基づいて決まる

手術給付金とは、病気やケガで手術を受けた場合に受け取れる金額のことを指します。

受け取れる金額は通常、入院給付金日額を基準に決まっており、具体的には、手術の種類に応じた給付倍率(10倍、20倍、40倍など)を入院給付金日額に乗じた金額が受け取れます。

なお、手術給付金は入院日数にかかわらず手術をした場合に受け取れるため、一時金の性質をもっているとも考えられます。

商品によっては一律10万円などの定額を受け取れるものがあるほか、同一手術でも保険会社によって給付倍率の設定が異なる場合もあるため、約款などで確認してください。

必要に応じて、追加の保障を検討する

医療保険には基本の保障に加えて、下記の表4のように入院一時金特約や特定疾病特約、女性疾病特約などがあります。

これらの特約は、特定の状態や状況になったときに手厚い保障を受けられるもので、入院費用や医療費、療養中の生活費などをカバーできます。

ここでは、特に備えておきたい特約について解説します。

表4 主な特約の種類と保障内容

| 特約 | 保障内容 |

|---|---|

| 入院一時金特約 | 入院をした場合に、入院日数に関係なく一定額の給付金を受け取れる |

| 特定疾病特約 | がん、脳卒中など特定の病気となった場合に、より手厚い保障を受けられる |

| 女性疾病特約 | 乳がん、子宮がんなど女性特有の病気となった際に、より手厚い保障を受けられる |

| 先進医療特約 | 通常の医療保険では保障されない、先進医療を受けた場合の治療費が限度額まで保障される |

| 通院特約 | 入院を伴う通院をした場合、給付金を受け取れる |

入院一時金特約で、入院日数の短期化に備えたい

入院一時金特約とは、入院日数にかかわらず、入院時にまとまった金額を受け取れる特約のことです。

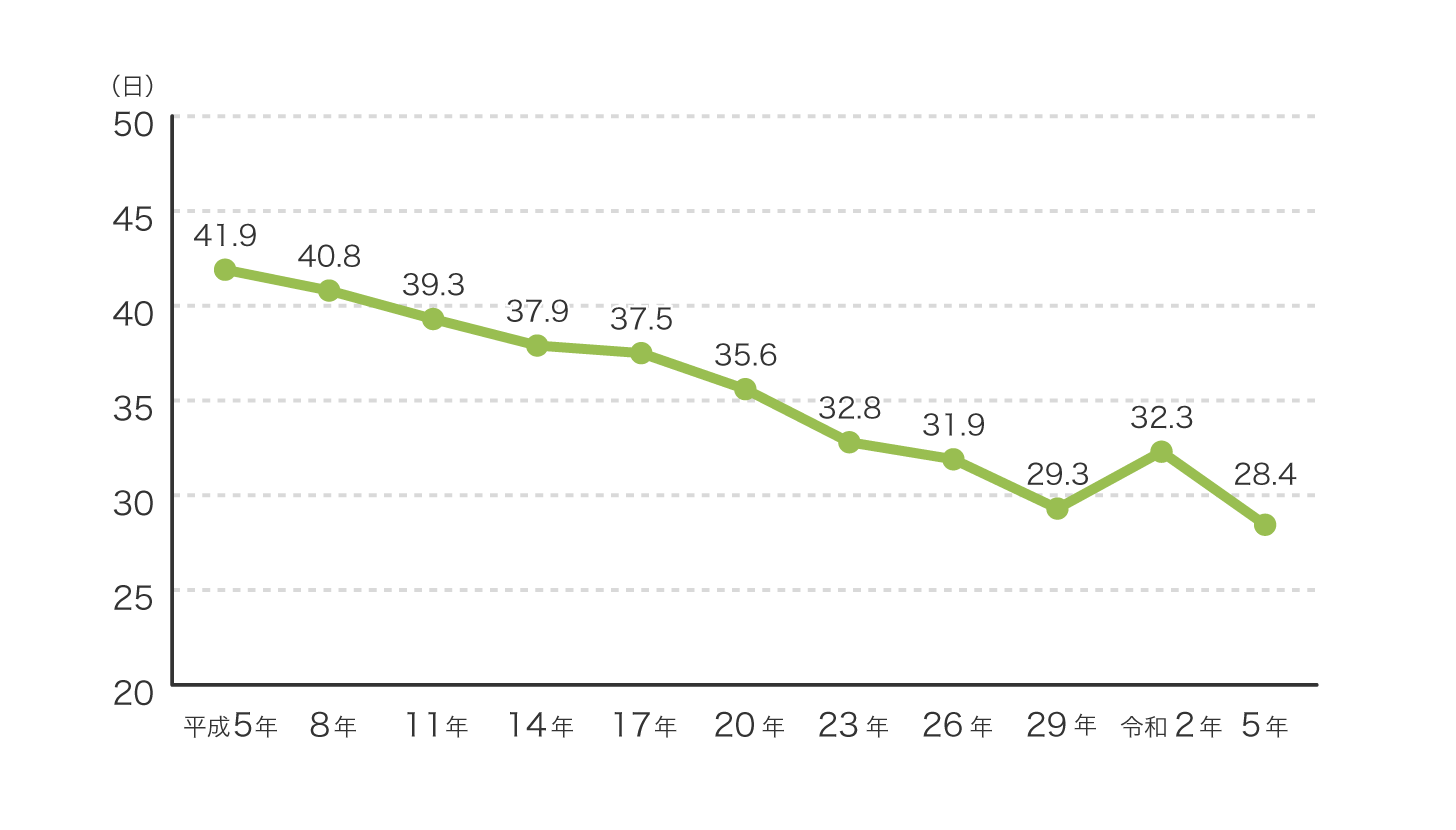

近年は、下記の図5のように入院日数が短期化している傾向がありますが、この特約を付加していた場合、日帰り入院や短期間の入院でも、まとまった額の給付金を受け取れます。

図5 退院患者の平均在院日数の年次推移

- 令和2年調査は、元号の変更に伴い、調査対象の選択に影響が出た可能性があることを留意

- 令和5年(2023)患者調査の概況(厚生労働省)を加工して作成

入院した場合、たとえ短期間であったとしても、入院時の初期費用がかかることが想定されます。そのほか、個室を利用した場合の費用、日用品などの雑費もかさみます。

これらのことから、ある程度まとまった金額を受け取れると、入院の準備費用にあてられるほか、経済的な不安を軽減できるため、入院一時金特約を備えておくと安心でしょう。

特定疾病特約で、がんなどの重大な病気に備えたい

特定疾病特約とは、所定の状態となった場合に給付金を受け取れる特約で主に、がん、急性心筋梗塞、脳卒中を対象にしている場合が多いです。

商品によって異なりますが、保障内容は大きくわけて以下の4つがあります。

診断一時金

所定の疾病と診断された場合に給付金を受け取れる

入院給付金上乗せ

特定の疾病で入院した場合、給付金が上乗せされる

日数の延長

1回の入院で保障される入院日数には限度があるが、所定の疾病で入院した場合は、その限度なく入院日数に応じた入院給付金を受け取れる

保険料免除

所定の状態と診断された場合、以降の保険料支払いが免除される

診断一時金は、まとまった金額を受け取れるため、急な出費をカバーできます。そのほか、がんや脳卒中は入院日数が長くなる可能性があるため、支払い日数の制限なく入院給付金を受け取れると、より安心です。

このように、特定疾病特約で、がんなど特定の重大な病気に備えておくと、もしものときの不安を軽減できるでしょう。

なお、特定疾病特約には、三大疾病に備えられるものや、三大疾病に加えて肝疾患、膵疾患(すいしっかん)などの八大疾病に備えられるものがあります。

特定疾病特約で保障の対象となる疾病は、保険会社ごとに異なるため、検討する際は、約款などで確認してください。

女性疾病特約で、女性特有の病気に備えたい

乳がんや子宮がんなど、女性特有の病気を手厚く保障する特約を、女性疾病特約といいます。

「がん統計」(国立がん研究センターがん情報サービス)によると、乳がんにかかる女性は増加傾向にあり、具体的には、20代などでもかかる可能性があるほか、30代前半から罹患率(りかんりつ)が急増します。

加えて、乳がんだけでなく、子宮がん、子宮頸がんの罹患率は、20代後半から上昇していることもわかっています。

そのため、女性は乳がんや子宮がん、子宮頸がんなど、女性特有の病気に備えておくとよいでしょう。

なお、女性疾病特約には、入院給付金や入院限度日数が上乗せされるものや、所定の手術をした際に女性疾病手術給付金を受け取れるものもあります。

自身が備えたい保障範囲をよく考えたうえで、検討することをおすすめします。

目的に合わせた特約をつける

そのほか、先進医療を受けた際に、その技術料の実費分を受け取れる先進医療特約があります。先進医療は費用が高額になる場合もあるため、経済的な負担を最小限に抑えたい場合は、付加を検討してみてください。

このように、目的に合わせて特約を選ぶことで、より自身に合った保障を得られ、万が一のときの経済的な負担を軽減できるでしょう。

これらの特約を付加することで、保障範囲が広がり、より安心を得られますが、保障を手厚くする分、支払う保険料は高くなります。

支払い続けられる保険料かどうか、保障内容とのバランスを考え、自身に合った医療保険を選びましょう。

健康状態によっては、医療保険に加入できない場合がある

医療保険を選ぶ際、「保険期間は終身タイプ」「入院給付金は、日額5,000円から検討」「入院一時金特約で短期入院にも備える」、以上3つのポイントを抑えることで、おおむね必要な保障を備えられるでしょう。

一方で、健康状態によっては、医療保険に加入できない場合もあるため、注意が必要です。

ここからは、加入できないケースや、その場合の選択肢など、注意すべきポイントを解説します。

持病や傷病歴など、健康状態が不安な方向けの医療保険がある

医療保険に加入する際は、健康状態を保険会社に申告(告知)しなければなりません。ですが、告知の内容などによっては、加入できない場合があります。

たとえば、持病や傷病歴がある場合などは、加入できないケースが考えられるほか、加入できた場合でも、保障条件に制限が出ることもあります。

具体的には、「最近3カ月以内に、医師から入院、手術、放射線治療、検査をすすめられたことがありますか」などの項目に対して「はい」と回答する場合は、医療保険に加入できない可能性があります。

しかし、そのような場合でも、健康状態に不安のある方向けの医療保険、引受基準緩和型・無選択型保険であれば加入を検討できます。

引受基準緩和型・無選択型の医療保険について、「引受基準緩和型・無選択型保険に関する質問」も合わせて確認してください。

なお、健康状態の告知内容に偽りがあった場合は告知義務違反となり、すでに加入していた場合は契約・特約が解除されることもあり、その場合、保険金、給付金は受け取れません。

したがって、医療保険に加入する際は、健康状態について正確な情報を申告するように注意が必要です。

以上のことから、たとえ通常の医療保険へ加入できなかったとしても、引受基準緩和型・無選択型といった健康に不安がある方向けの保険を一度検討してみるとよいでしょう。

加入できた場合でも、保障を受けられないケースがある

加えて、医療保険に加入したあとでも、保障の責任開始期(※)前に生じた病気やケガが原因の場合は、約款に定めがないかぎり、給付金を受け取れません。

そのため、加入前に保障内容や約款を確認し、自身に合った医療保険を選ぶことが重要です。

- 商品によって、申込日、契約日、契約成立日、責任開始日など取り扱いが異なります。詳しくは、各商品のご契約のしおりや約款でご確認ください。

医療保険の選び方でよくある質問

掛け捨て型保険と貯蓄型(積立型)保険に関する質問

- 掛け捨て型保険と貯蓄型(積立型)保険とは、どのような保険のことですか?

終身型(終身保険)と定期型(定期保険)に関する質問

- 終身型(終身保険)と定期型(定期保険)とは、どのような保険のことですか?

- 終身型、定期型は、保障が続く期間のことを指し、終身型は保障が一生涯続く保険、定期型は保障が一定期間のみの保険のことを指します。

- 終身型(終身保険)は、保険料も一生涯払い続ける保険ですか?

-

いいえ。保険料を支払う期間(保険料払込期間)には、短期払いと終身払い(全期払い)があり、選択できます。

短期払いと終身払いのメリットとデメリットは、以下の表6のとおりです。

短期払いは、たとえば60歳や65歳払込に設定すると、以降は保険料の負担をする必要がありません。

一方の終身払いは、生涯にわたって保険料を支払い続ける必要はありますが、その分、短期払いに比べて毎回支払う保険料は安くなります。

将来的な経済的負担を軽減したい場合は、短期払いを選ぶとよいでしょう。表6 短期払いと終身払いの違い

特徴 メリット デメリット 短期払い 保険料の支払いは、一定の年齢、もしくは一定期間(年数)まで 将来的な保険料負担を軽減できる 終身払いより、毎回支払う保険料が高い 終身払い 一生涯、保険料を支払い続ける 短期払いより、毎回支払う保険料が安い 生涯にわたって保険料を負担しなければならない

引受基準緩和型・無選択型保険に関する質問

- 持病や既往歴がある場合に入れる医療保険はありますか?

-

引受基準緩和型・無選択型の医療保険があります。

引受基準緩和型・無選択型保険とは、持病や入院・手術の経験がある方など、健康に不安のある方向けの保険のことです。

引受基準緩和型は、申込時の健康状態の告知項目数が少なく、無選択型は、告知項目がないため特に加入しやすい特徴があります。

ただし、無選択型の場合も、複数の質問への回答は必須となっています。

なお、引受基準緩和型の中でも、告知項目数が標準的なものと、項目数の少ないものに分かれています。

引受基準緩和型・無選択型保険の詳細は、以下の記事もあわせてご確認ください。

あわせて読みたい記事

医療保険の記事一覧

医療保険とは

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- ネット生保は本当に安いの?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

入院費用の相場

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 医療保険を選ぶときの3つのポイント

- 健康状態によっては、医療保険に加入できない場合がある