![]()

![]()

���a�������Ă�����₷����Õی��̐l�C�����L���O�E��r�E���ς���

�X�V���F2026�N5��11��

- �l�C�����L���O

- �ی����V�~�����[�V����

- �ی��̑I�ѕ�

-

- ���₢���킹

12���f��

12���f��

���a�⌒�N�ɕs����������ł�����₷����Õی�

�����ɘa�^�E���I���^�ی��Ƃ́A���a����@�E��p�̌o��������l�����̈�Õی��ł��B�\�����̍��m���ڂ����Ȃ��u�����ɘa�^�v�ƍ��m�Ȃ��Ő\�����߂�u���I���^�v������܂��B

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

�����ɘa�^�E���I���^�ی��̐l�C�����L���O

�\�����݂��������̃����L���O�ŁA�݂�Ȃ��I�l�C�̈����ɘa�^�E���I���^�ی����ЂƖڂł킩��܂��B

-

�����ی��� �ی����� 1,950�~ �I�g �u��_��(60���^�A�������@10�����t�����K�p�Ȃ��A���a���@���t���̓����K�p�Ȃ��A�T�^(�O����p���z�����K�p�Ȃ�)):���@���t���z(��{���t���z)5,000�~�A���荐�m�^��i��ÁE���Ґ\�o�×{����(24):�t���A�I�g�����v�v������30�i�j���j�����������ꍇ

���a��a�����������A�u�a�C�v���u�P�K�v���g�[�^���T�|�[�g�B

���@�A�ʉ@�A����̔����ȂǁA���낢��I�ׂ�g�����I�yHP-M321-701-25069125(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

�yHP-M321-701-25069125(2025.6.13)�z

�ی���Ж��F���f�B�P�A����

����������

-

�����ی��� �ی����� 2,115�~ �I�g �u���R�v�v���� ���@���t���z�F5,000�~�E60���^/��p���t�����̌^�F�T�^10�{/��i��ÁE���Ґ\�o�×{����i�����ɘa�^�j�@�ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

���N�ɕs������������A���a��a���������������₷���ꐶ�U�ۏ�̈�Õی��I

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2�����݂̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N10��2�����݂̂��̂ł��B

�y���06111-20240924�z�ی���Ж��F�`���[���b�q����

����������

-

�����ی��� �ی����� 2,469�~ �I�g �u���@���t���z 5,000�~�i60���^�E��p�T�^�j+����ɘa�^��i��Ó��� �ی����ԁE�ی����������ԁF�I�g�v�v������30�i�j���j�����������ꍇ

���N�ɕs����������ł��������₷����Õی��ł��I

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N2��2�����݂̂��̂ł��B

�y��HS-25-525-460�i2026.2�j�z�ی���Ж��F�͂Ȃ�������

���L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N2��2�����݂̂��̂ł��B

�y��HS-25-525-460�i2026.2�j�z�ی���Ж��F�͂Ȃ�������

����������

-

![��Õی�CURE Support Plus [�L���A�E�T�|�[�g�E�v���X]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104008_m.png)

�����ی��� �ی����� 2,760�~ �I�g �u60���^�@���z5,000�~�{�����ɘa�^��i��Ó���(2019)�A�I�g���v�v������30�i�j���j�����������ꍇ

���a�����������@�E��p������������������₷���ꐶ�U�ۏ�̈�Õی��ł��B

��i��Â����ꍇ�ɂ͋��t���ƈꎞ�������x�������܂��B

3�̍��m���ڂɊY�����Ȃ���ΐ\���݂��������܂��B����ɁA�����t�����Ď��S�ۏ���������ł��܂��I�����̏��i�͈������ɘa���Ă��邽�߁A�ی���������������Ă��܂��B���N��Ԃɂ���Ă̓I���b�N�X�����̑��̏��i�Ɍ_��������ꍇ������܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B�ی���Ж��F�I���b�N�X����

�����̏��i�͈������ɘa���Ă��邽�߁A�ی���������������Ă��܂��B���N��Ԃɂ���Ă̓I���b�N�X�����̑��̏��i�Ɍ_��������ꍇ������܂��B

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2026�N3��1�����݂̂��̂ł��B�ی���Ж��F�I���b�N�X����

���̏��i�̐��ƃ��r���[

-

�����O�̕a�C�̈����ɂ����@�E��p���ۏ�B�����K���a�ւ̔��������ňꐶ�U�̎��S�ۏ�������ł����Õی��B

���q �����iAFP�^�Z��[���A�h�o�C�U�[�^������Ѓv���`�i�E�R���V�F���W���j

���a����@�E��p��������l��3�̍��m���ڂɊY�����Ȃ���Ή����ł����Õی��B���̕��ʏ�̈�Õی��Ɣ�ׂ�ƕی����͊����ɂȂ��Ă��܂��B 85�܂Ő\�����݂��ł��A�����O�ɂ������Ă����a�C�����������ꍇ�̓��@���p���ۏႳ��܂��B��{�v�����Ɛ����K���a�[���v����������A�����K���a�[���v�����͎��吶

����������

���̏��i�̐��ƃ��r���[

-

�����O�̕a�C�̈����ɂ����@�E��p���ۏ�B�����K���a�ւ̔��������ňꐶ�U�̎��S�ۏ�������ł����Õی��B

���q �����iAFP�^�Z��[���A�h�o�C�U�[�^������Ѓv���`�i�E�R���V�F���W���j

���a����@�E��p��������l��3�̍��m���ڂɊY�����Ȃ���Ή����ł����Õی��B���̕��ʏ�̈�Õی��Ɣ�ׂ�ƕی����͊����ɂȂ��Ă��܂��B 85�܂Ő\�����݂��ł��A�����O�ɂ������Ă����a�C�����������ꍇ�̓��@���p���ۏႳ��܂��B��{�v�����Ɛ����K���a�[���v����������A�����K���a�[���v�����͎��吶

���ƃ��r���[������

-

-

�����ی��� �ی����� 2,133�~ �I�g �u���@���t�����z5,000�~�i60���^�E2�^�j / �����ɘa�^��i��Ó���t���@�S�����v�v������30�i�j���j�����������ꍇ

���a�E�����ǂ������Ă��\���݂₷����Õی��ł��B

���@���p�Ȃǂ��ꐶ�U�ۏႵ�܂��I�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N12��2�����݂̂��̂ł��B

���̃y�[�W�ł��ē����Ă�����e�̓C���^�[�l�b�g�ɂ�邨�\���݂�O��Ƃ������̂ł��B�\�����@�ɂ��t���ł������E������I���ł��鋋�t���z�����قȂ�ꍇ������܂��B

�yFLI-C30080-2410�z�ی���Ж��FFWD����

�L�ڂ��Ă���ی�������ѕۏ���e�Ȃǂ�2024�N12��2�����݂̂��̂ł��B

���̃y�[�W�ł��ē����Ă�����e�̓C���^�[�l�b�g�ɂ�邨�\���݂�O��Ƃ������̂ł��B�\�����@�ɂ��t���ł������E������I���ł��鋋�t���z�����قȂ�ꍇ������܂��B

�yFLI-C30080-2410�z�ی���Ж��FFWD����

����������

-

�����ی��� �ی����� 3,497�~ �I�g �u���@���t�����z5,000�~�i60���^�j ��p�ۏ����(�����ɘa�^)�m���@���n5���~�m�O���n2.5���~ ��i��Ó���i�����ɘa�^�j�t�� �I�g���v�v������30�i�j���j�����������ꍇ

���N��Ԃɕs�����������Ă��Ă��\�����݂��₷��!!

����̗v����������5�N��̕ی�������������ɂȂ��Õی��ł��B���\���v�����ڍ�

���@���t�����z5,000�~�i60���^�j��p�ۏ����(�����ɘa�^)�m���@���n5���~�m�O���n2.5���~ ��i��Ó���i�����ɘa�^�j�t�� �I�g��

�y(�o)B25N1538�z�ی���Ж��F���l�I����

���\���v�����ڍ�

���@���t�����z5,000�~�i60���^�j��p�ۏ����(�����ɘa�^)�m���@���n5���~�m�O���n2.5���~ ��i��Ó���i�����ɘa�^�j�t�� �I�g��

�y(�o)B25N1538�z�ی���Ж��F���l�I����

����������

-

�����ی��� �ی����� 2,981�~ �I�g�i���荐�m�^��i��Ó���2018��10�N�j �u��{�v���� ���@���t�����z5,000�~ ��p���t���U�^+���荐�m�^��i��Ó���2018�t���v�v������30�i�j���j�����������ꍇ

���a��������̂��߂́A�a�C�E�P�K�ł̓��@�E��p�𑍍��I�ɃJ�o�[�����Õی��ł��B

�E���̕ی��́A���a�����������@�E��p�̌o����������ȂǁA���N��Ԃɕs��������Ă�����ł��������₷���悤�ɍ��m���ڂ����肵�A�������ɘa������Õی��ł��B���̂��߁A���ЂŔ̔����̑��̈�Õی��Ɣ�וی���������������Ă��܂��B

�E���N��Ԃɂ��āA���ڍׂȍ��m�������������ƂŁA�ی���������������Ă��Ȃ����Ђ̑��̈�Õی��ɂ���������������ꍇ������܂��B

�y2-2021-116�i2021.10.4�j�z�ی���Ж��F�y�V����

�E���̕ی��́A���a�����������@�E��p�̌o����������ȂǁA���N��Ԃɕs��������Ă�����ł��������₷���悤�ɍ��m���ڂ����肵�A�������ɘa������Õی��ł��B���̂��߁A���ЂŔ̔����̑��̈�Õی��Ɣ�וی���������������Ă��܂��B

�E���N��Ԃɂ��āA���ڍׂȍ��m�������������ƂŁA�ی���������������Ă��Ȃ����Ђ̑��̈�Õی��ɂ���������������ꍇ������܂��B

�y2-2021-116�i2021.10.4�j�z�ی���Ж��F�y�V����

���̏��i�̐��ƃ��r���[

-

����i�I�v�V�����j��t����Ƃ����O�厾�a�̕ۏ���[���ł�����荐�m�^��Õی�

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

���m���������肵�āA���a���������ߋ��ɓ��@�E��p���������Ƃ�����l�ł��������₷����Õی��ł��B���̂��߁A���m�����̑������N�ȕ������̕ی������ی����������ɐݒ肳��Ă��邱�Ƃɒ��ӂ��K�v�ł��B ��{�v�����́A���@���t���i1���@60�����x�B8���a���@�x�����x�g������t���ŁA�����5���a�̏ꍇ��1

-

���a�⌒�N�ɕs���������Ă��A���@�E��p�E���ː����ÁE�����h�i�[�E�ʉ@�Ȃǂɔ�������I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���a�⌒�N�ɕs��������������ɁA���N���m�v�����ɘa����Ă���ی��ł��B���̂��߁A�ʏ�̕ی��Ɣ�ׂĕی����������ŁA���t���z���_�������1�N�ȓ���50%�ɍ팸����܂��B ��{�v�����ɂ́A���@�E��p�E���ː����ÁE�����h�i�[�E�ʉ@�i���荐�m�^�ʉ@����t���j�E��i��ÂȂǂ̕ۏႪ����܂��B���@�ۏ�̌��x��

����������

���̏��i�̐��ƃ��r���[

-

����i�I�v�V�����j��t����Ƃ����O�厾�a�̕ۏ���[���ł�����荐�m�^��Õی�

���� �G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�Z��[���A�h�o�C�U�[�^FP�I�t�B�X ���[�N�E���[�N�X��\�j

���m���������肵�āA���a���������ߋ��ɓ��@�E��p���������Ƃ�����l�ł��������₷����Õی��ł��B���̂��߁A���m�����̑������N�ȕ������̕ی������ی����������ɐݒ肳��Ă��邱�Ƃɒ��ӂ��K�v�ł��B ��{�v�����́A���@���t���i1���@60�����x�B8���a���@�x�����x�g������t���ŁA�����5���a�̏ꍇ��1

-

���a�⌒�N�ɕs���������Ă��A���@�E��p�E���ː����ÁE�����h�i�[�E�ʉ@�Ȃǂɔ�������I�g��Õی�

���� �M�G�iCFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^���{�،��A�i���X�g����F��A�i���X�g�^1��DC�v�����i�[�^�}�l�[�f�B�A�Z�I���[������Ў���В��j

���a�⌒�N�ɕs��������������ɁA���N���m�v�����ɘa����Ă���ی��ł��B���̂��߁A�ʏ�̕ی��Ɣ�ׂĕی����������ŁA���t���z���_�������1�N�ȓ���50%�ɍ팸����܂��B ��{�v�����ɂ́A���@�E��p�E���ː����ÁE�����h�i�[�E�ʉ@�i���荐�m�^�ʉ@����t���j�E��i��ÂȂǂ̕ۏႪ����܂��B���@�ۏ�̌��x��

���ƃ��r���[������

-

-

�����ی��� �ی����� 3,872�~ �I�g �u���z5,000�~�v�����i���@�ꎞ��0�{�A��p���t���E���ː����Ë��t��10�{�j�{�����ɘa�^��i��Ó���v�v������30�i�j���j�����������ꍇ

���a�������Ă��A�͂���₷����Õی��ł��B

���\���v�������e

�ی����������ԁF�I�g�@�ی����������@�F�����i�N���W�b�g�J�[�h���E�����U�ֈ��j2022�N12������

�yN-B-22-0296(230313)�z�ی���Ж��F�ȂȂ��됶��

���\���v�������e

�ی����������ԁF�I�g�@�ی����������@�F�����i�N���W�b�g�J�[�h���E�����U�ֈ��j2022�N12������

�yN-B-22-0296(230313)�z�ی���Ж��F�ȂȂ��됶��

����������

-

�����ی��� �ی����� 3,031�~ �I�g �u���@���t�����z5,000�~�v���� ��i��Ó��� (�����ɘa�^) �I�g���v�v������30�i�j���j�����������ꍇ

��L�v�����̕ی����������Ԃ͏I�g�ł��B

�y2411-KL08-H0269�z

�ی���Ж��F�����C���������

�y2411-KL08-H0269�z

�ی���Ж��F�����C���������

����������

-

�����ی��� �ی����� 2,696�~ �I�g �u���荠�v���� ���@���Ë��t��100,000�~�{���荐�m��×p�V��i��Ó���i�x�����t���t�j�v�v������30�i�j���j�����������ꍇ

�w���N�ɕs����������x�w���a��������x �w������Õی��ɂ͂���Ȃ��Ǝv���Ă������x���ꐶ�U�ۏႷ���Õی��ł��B �i���荐�m�^��Õی��iM2�j�i���@���Ë��t�^�j�j �����̕ی��́A���N�ɕs���̂�����ł�����������������悤�ɐv���ꂽ�����ɘa�^�̕ی����i�ł��B ���̂��߁A�ی����͈���ی���Ђ̒ʏ�̈�Õی��ɔ����������Ă��܂��B �܂��A���N��Ԃɂ��ďڍׂȍ��m�������������ƂŁA�ی����̊������̂Ȃ�����ی���Ђ̑��̈�Õی��ɂ���������������ꍇ������܂��B

�ی���Ж��FSOMPO�Ђ܂�萶��

�ی���Ж��FSOMPO�Ђ܂�萶��

�����L���O�̑��������� -

�����T�v�F�\���������������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2026/1/1�`2026/3/31

���Ȃ��ɍ����������ɘa�^�E���I���^�ی���T��

�����ɘa�^�E���I���^�ی����r�E���ς���

���Ȃ��̕ی������V�~�����[�V�������Ă݂܂��H �����̕ی����܂Ƃ߂Ĕ�r�E���ς���ł��܂��B

���ڂ̃L�����y�[��

���i.com�ی��Ŏ��{���̃L�����y�[���ł��B�ی��I�т������ɃT�|�[�g���܂��B

-

-

-

���i.com�ی� ���T�`2026�N9��30���i���j

-

-

-

-

���i.com�ی� ���T

�y�y�V�����z

�`2026�N9��30���i���j

���_��L�����y�[�����{���I�u�^���[�Y�f�W�^���M�t�g�i1000�~�j�v�v���[���g�I

-

���₢���킹

���s���ȓ_��������₨����̕��́A���C�y�ɂ��₢���킹���������B

���i.com�ی����^�c����J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A���J�ɂ��������܂��B

���₢���킹���@�����I�т�������

���߂Ă̕ی��I�т�A�ی��̌������Ȃǂ́A���ЃI�����C�����k�������p���������B���莝���̃p�\�R����X�}�z���g���āA������炩��ɕی����k���s�����Ƃ��ł��܂��B

���S���Ă����k����������̐��Â���ɓw�߂Ă��܂�

�J�J�N�R���E�C���V���A�����X�͐����ی������߂�u�Ɩ��i���]����v�̊�{���ڂ����ׂĒB�������F��ی��㗝�X�ł��B�R���T���^���g�ɂ�1���t�@�C�i���V�����E�v�����j���O�Z�\�m�ACFP®���i�AAFP���i�ۗL�҂��ݐЁB���i�擾�x�������I�ȋ���ɂ����g��ł��܂��B

���q���܂ɍœK�ȕی���ł���悤�w�߂Ă��܂�

���q���܂ɂƂ��čœK�ȕی���ł���悤�w�߂Ă��܂��B���i.com�ی��ł́A���k�T�[�r�X�𗘗p�������������q���܂ɁA�R���T���^���g�Ɋւ���A���P�[�g�����{���A�]����N�`�R�~�����J���Ă��܂��B���q���܂����ꂽ���ӌ���������A���悢�T�[�r�X�̒ɓw�߂Ă��܂��B

�����ɘa�^�E���I���^�ی��̊�b�m��

�ڎ�

�����ɘa�^�E���I���^�ی��Ƃ́H

�����ɘa�^�E���I���^�̕ی��́A���a������ǂȂnj��N��Ԃɕs����������ł��������₷����Õی��ł��B

�����ɘa�^�ی��́A�ʏ�̈�Õی��������N��ԂɊւ��鍐�m���ڐ������Ȃ��A���m���ڂ̏������ɂ₩�ɐݒ肳��Ă��܂��B

���I���^�ی��́A���m���t�ɂ��f�����s�v�Ȃ��߁A�����ɘa�^�ی������������₷���ی��ł��B

�������A����������m���ڂ��ɂ₩�A�܂��͍��m��f�����s�v�ʼn������₷�����A�ʏ�̈�Õی������ی����������X��������܂��B

���̂ق��A�ʏ�̈�Õی��ɔ�ׂĕۏႪ�����Ă��邱�Ƃ�����܂��B

�����ɘa�^�E���I���^�ی���

�ʏ�̈�Õی��̈Ⴂ

�ʏ�̈�Õی��Ɣ�ׂ��ꍇ�A�����ɘa�^�ی��△�I���^�ی��ɂ́A���m���ڂ̂ق��A�ȉ��̕\�P�̂悤�ȈႢ������܂��B

�\�P �����ɘa�^�ی��Ɩ��I���^�ی��A�ʏ�̈�Õی��̈Ⴂ

| ��r���� | �ʏ�̈�Õی� | �����ɘa�^�ی� | ���I���^�ی� |

| ���m�A ��t�̐f�� |

���� �����m�͂T�`15���ڑO�� |

���� �����m�͂R�`�T���� |

�Ȃ� |

| �����Ώ� | ���N��Ԃɑ傫�Ȗ�肪�Ȃ��� | ���a������ǂ����邪�A ���̍��m���������� |

���a������ǂ�����A �����ɘa�^�̍��m���������Ȃ��� |

| �ۏ�̐��� | �Ȃ� | �E�x���팸���Ԃ��� �E�t���ł�������Ȃ� |

�E�ۏ�ΏۊO���Ԃ��� �E�t���ł�������Ȃ� |

| �ی��� | �\ | �ʏ�̈�Õی��� ��1.3�`�Q�{ |

�����ɘa�^�ی��� ��1.5�`�Q�{ |

�\�P�Ŏ������悤�ɁA�����ɘa�^�ی��̍��m���ڂ͌��肳��Ă���A��\�I�ȗ�͈ȉ��̂Ƃ���ł��B

- �ŋ߂R�J���ȓ��ɁA��t������@���p�������߂�ꂽ���Ƃ�����܂����H

- �ߋ��Q�N�ȓ��ɁA���@���p���������Ƃ�����܂����H

- �ߋ��T�N�ȓ��ɁA����܂��͏����V�����i��������j�A�̍d�ρA���������ǁA�F�m�ǁA�A���R�[���ˑ��ǂŁA��t�̐f�@�⌟���A���ÂⓊ��̂����ꂩ�������Ƃ�����܂����H

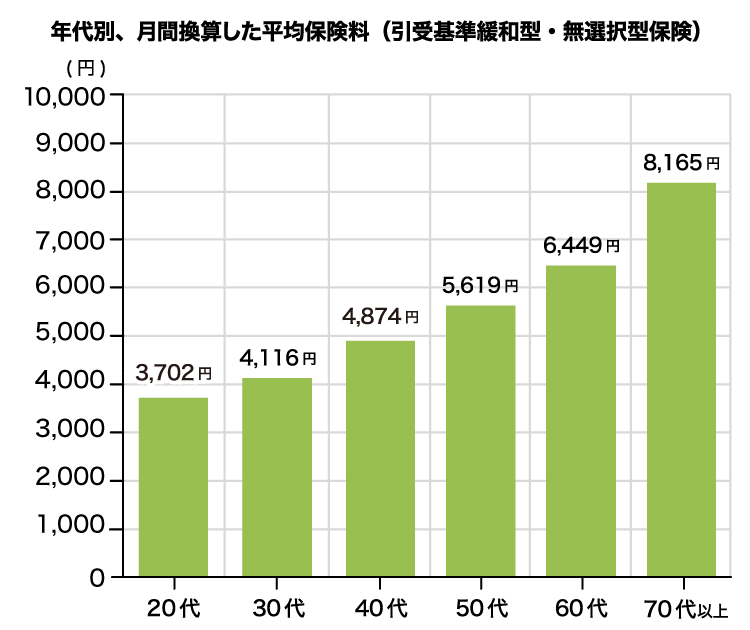

���N��Ԃɕs��������l�ł��A�_��ł����Õی��Ƃ́H�i�����ی������Z���^�[�j�����H���č쐬

�����̎���Ɂu�������v�Ɖł���ꍇ�A���a������ǂ������Ă������ł���\��������܂��B

�܂��A�����ɘa�^�E���I���^�ی��ł́A�_�ォ��ۏ������킯�ł͂Ȃ��A���t����������Ă��邱�Ƃ���ʓI�ł��B

��̓I�ɁA�����ɘa�^�ی��ł́A�_��P�N�ԂȂLj����Ԃ́A�x���팸���Ԃ��ݒ肳��Ă���A���t����50���ɍ팸����܂��B

�}�Q �����ɘa�^�ی��̎x���팸���Ԃ̃C���[�W

���I���^�ł́A������������Ԃ́A�ۏ�����܂����B�܂��A���a������ǁA����ɊW����a�C�̏ꍇ�́A�_���Q�N�Ԃ͕ۏႳ��܂����B

�Ȃ��A�x���팸���Ԃ̗L������ԁA�ۏ�ΏۊO�̊��Ԃ�����͏��i�ɂ���ĈقȂ邽�߁A�悭�m�F���Ă��������B

�����ɘa�^�E���I���^�ی���

�I�ѕ�

�����ɘa�^�E���I���^�ی��́A���i��I�ԂƂ��ɒ��ӂ��K�v�ȃ|�C���g������܂��B

�����ł́A�I�ԂƂ��ɉ������Ă��������R�̃|�C���g���Љ�܂��B

�����ɘa�^�E���I���^�ی���

�I�ѕ��R�̃|�C���g

- �e�ی���Ђ̍��m���ڂ��悭�m�F����

- �ۏ�ɐ���������ꍇ�ɒ��ӂ���

- �t���ł��������m�F����

�e�ی���Ђ̍��m���ڂ�

�悭�m�F����

���I���^�ی��͍��m���ڂ�����܂��A�����ɘa�^�ی��͍��m���K�v�ŁA���m���ڂ̓��e�͕ی���Ђɂ���ĈقȂ�܂��B

���Ƃ��A����ی���Ђ̍��m���ڂł͉��e�ɂ���ĉ����ł��Ȃ��ꍇ�ł��A�ʂ̉�Ђ̍��m���ڂł͉����ł��邱�Ƃ�����܂��B

���̂��߁A�����ɘa�^�ی�����������ۂ́A�K���A�e�Ђ̍��m���ڂ��m�F���������ŏ��i��I�Ԃ��Ƃ���ł��B

�ۏ�ɐ���������ꍇ�ɒ��ӂ���

�����ɘa�^�E���I���^�ی��ł́A�_���ɕۏ���e�������������Ԃ�����܂��B

�����ɘa�^�ی��ł́A�x���팸���ԁi�P�N�ԂȂǁj�͋��t����50���������܂����B

�_�����琧���Ȃ��ۏ�������ꍇ�́A�x���팸���Ԃ̂Ȃ����i��I�ԂƂ悢�ł��B�������A�x���팸���Ԃ��Ȃ����A�ی����͍����Ȃ�X��������܂��B

���I���^�ی��̏ꍇ�́A�_���Q�N�Ԃ́A���a������ǁA����Ɋ֘A����a�C�̎��Âœ��@���p�Ȃǂ��Ă��A���t�������܂����B

�܂��A���a������LjȊO�̕a�C�ł����Ă��A90���Ȃlj�������̊��Ԃ͕ۏႳ��܂���B

�t���ł��������m�F����

�����ɘa�^�E���I���^�ی��́A�ʏ�̈�Õی��ɔ�ׂĕt���ł���������Ă��邱�Ƃ�����܂��B

�t���ł����ȓ���ɂ́A��i��Ó���A�ʉ@�ꎞ������A���@�ꎞ��������܂��B

�������A���i�ɂ���ē���̗L������e�͈قȂ邽�߁A��]��������邩�ǂ����A�K���m�F���Ă��������B

���̂ق��A�ی����Ԃ͎��a������ǂɔ����āA�����ɘa�^�ی��ł́A�ꐶ�U�ۏ������I�g�^��I�Ԃƈ��S�ł��B

�����Ԃ̂ݕۏ���������^������܂����A�_�����ɍX�V�������ꍇ�A�X�V���̔N��ɉ����āA�ی����������Ȃ邱�Ƃɒ��ӂ��K�v�ł��B

���I���^�ی��́A�I�g�^�݂̂Œ���^�͂���܂���B

�����܂ł̃|�C���g�܂��ď��i��I�Ƃ���ŁA�Ō�ɕی������m�F���܂��傤�B

�ۏ���e�ƕی����̃o�����X�͔[���ł��邩�A�����I�ɕ�������������z���ǂ����������邱�Ƃ���ł��B

�Ȃ��A��Õی��̏ڂ����I�ѕ���m�肽���ꍇ�́A�ȉ��̋L�����m�F���Ă݂Ă��������B

�݂�Ȃ́A�ǂ�Ȉ����ɘa�^�E

���I���^�ی��ɉ������Ă���́H

�ق��̃��[�U�[�́A�ǂ�Ȉ����ɘa�^�E���I���^�ی��ɉ������Ă���̂ł��傤���H

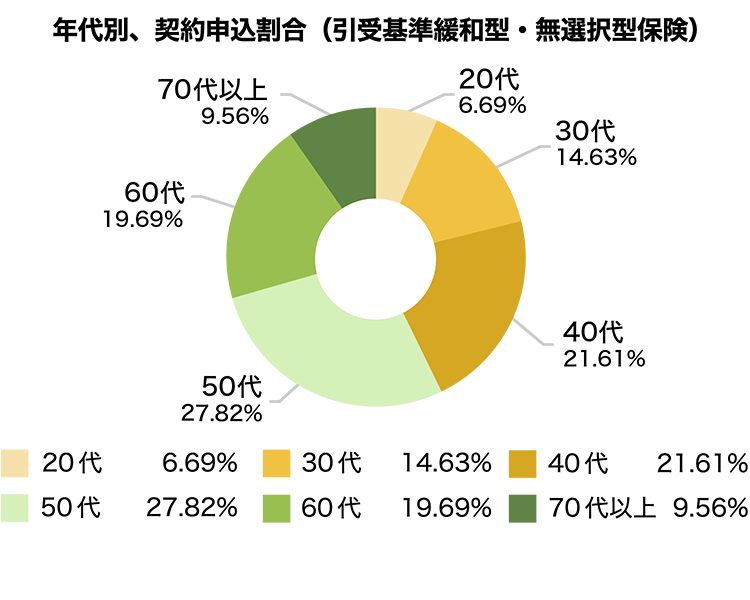

�����ŁA���ۂ̌_��҂̊������W�v���A�����ɘa�^�E���I���^�ی��ɂ����鑊���N��ʁE�ۏ���e�ʂɕ��͂��܂����B

�J�J�N�R���E�C���V���A�����X�̕ی��R���T���^���g���A����������܂��B

�L���̎��M�ҁE�ďC��

-

������ЃJ�J�N�R���E�C���V���A�����X�^�ی��R���T���^���g ��� ��

�t�@�C�i���V�����E�v�����i�[

AFP���i

�t�@�C�i���V�����E�v�����i�[

AFP���i

-

�ی����́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

���a����@�E��p���̂���������̂��߁A�ʏ�̈�Õی��Ɣ�ׂāA�e�N��̕ی����͍����̐����ƂȂ��Ă��܂��B�܂��A�ƌv�ւ̕��S��}����ړI�ŁA�I�g������I�����Ă�����������悤�ł��B

�Ȃ��A�a�C��P�K�̃��X�N�����܂邽�߁A�N��ƂƂ��Ɍ��X�̎x���ی������オ���Ă��܂��B -

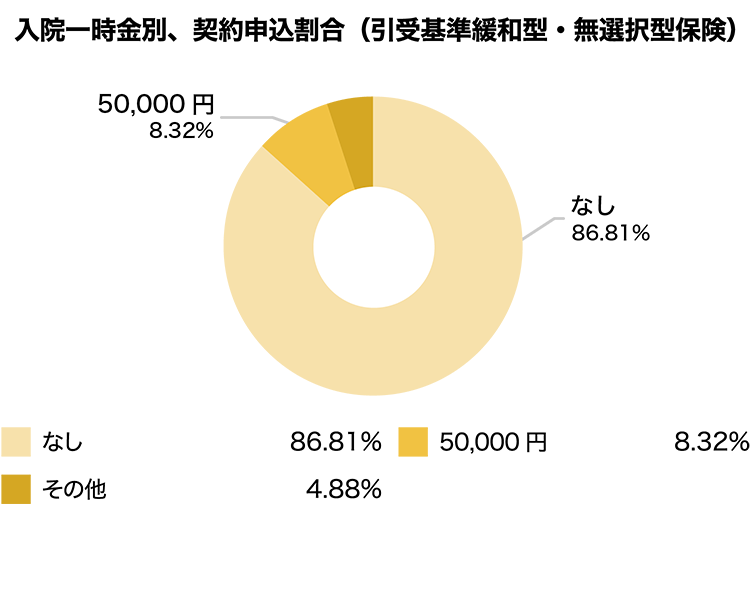

1��������̓��@���t���́A������Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

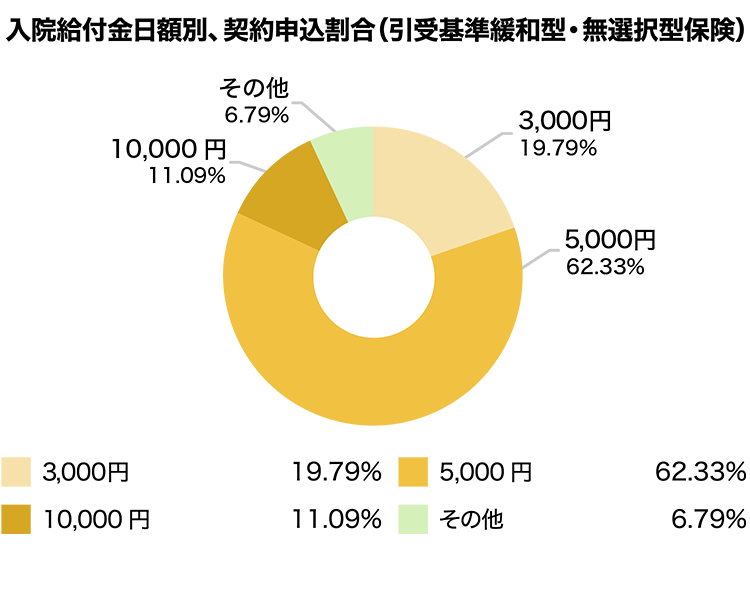

���@���t�����z��3,000�~�A5,000�~��I������Ă�������S�̖̂�83���ƂȂ��Ă��܂��B�����ɘa�^�E���I���^�ی��́A�ʏ�̈�Õی��Ɣ�ׂČ��X�̎x���ی����������A������ۏ�������ꍇ�́A�ی��������z�ɂȂ�܂��B�]���āA�������Ă�����̑������A�ƌv�̕��S�ƕa�C�E�P�K�̃��X�N�ɔ�����ۏ�A�o���̃o�����X���l�����āA���@���t�����z�����߂Ă���ƍl�����܂��B -

�ǂ�ȔN�ォ��_����n�߂�́H

�ی��R���T���^���g�ɂ��|�C���g���

�N��ƂƂ����a�ɂ����郊�X�N�����܂邽�߁A40��A50��A60��̉������������ƍl�����܂��B

�Ȃ��A���g�̕a�C�����������Ɉ�Õی����������������萔����A���̒��ŁA�ʏ�̈�Õی��ɉ����ł����Ɋɘa�^��I�ԕ����A������������Ⴂ�܂��B -

���@�ꎞ���͂�����Ō_�Ă���́H

�ی��R���T���^���g�ɂ��|�C���g���

�u�Ȃ��v���S�̖̂�86���ƂȂ��Ă��܂��B�Ȃ��A�u���@�ꎞ���v�Ƃ́A���@�����Ɋւ�炸�A���̋��t��������ۏ�̂��Ƃ��w���܂��B���@�̒Z�������i�ދߔN�A�t���Ă��������ۏ�ł���A�ۏ��t�����鏤�i�������Ă��܂��B

���@�ꎞ����t������ŁA���@���z��3,000�~��5,000�~�Ȃǂɐݒ肷�邱�ƂŁA�ی�����}���Ȃ���ۏ��������ł��܂��B�ȏ�̂��Ƃ���A����A���@�ꎞ���̕ۏ��t������������Ă����ƍl�����܂��B

�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ���

�������ԁF2023/04�`2024/03

�W�v�ΏہF���Џ捇�ی���Ђ̒�����f�[�^�������������

�������_�ȉ���2�ʂ��l�̌ܓ����Ă��邽�߁A���v���Ă��K������100���Ƃ͂Ȃ�Ȃ��ꍇ������܂��B

���@���t�����z:5,000�~�ň����ɘa�^�E���I���^�ی���T��

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�����ɘa�^�E���I���^�ی���

�悭���鎿��

�����Ɋւ��鎿��

- ���m�A�����Ƃ͉��ł����H

-

���m�Ƃ́A�ی������̍ۂɁA��ی��ҁi�ۏ�̑ΏۂƂȂ���j�̌��N��Ԃ�ی���Ђɐ������\�����邱���ł��B

����ŁA�����Ƃ́A�ی���Ђ������̉ۂ�����f���邽�߂ɓƎ��ɒ�߂Ă����̂��Ƃł��B

�ی���Ђ́A���m���e�������ɏƂ炵���킹�ĐR�����A�����i�����j�̉ۂf���܂��B

- ���a�Ȃǂ̐��_�����Œʉ@���ł����A��Õی��ɉ����ł��܂����H

-

���a�Ȃǂ̐��_�����Œʉ@���ł����Ă��A�����ɘa�^�ی��𒆐S�ɉ����ł���\��������܂��B

�Ȃ��A���N��Ԃɂ���Ă͒ʏ�̈�Õی��ɉ����ł���ꍇ������܂����A�������@��������Ɖ�����������Ƃ�����܂��B

�����Ɋւ��ĕs���ȓ_������ꍇ�́A���i.com�ی��ɂ��₢���킹���������B

�ۏ���e�Ɋւ��鎿��

- �����ɘa�^�E���I���^�ی��̃f�����b�g�⒍�ӓ_�͂���܂����H

-

�����ɘa�^�E���I���^�ی��́A�ʏ�̈�Õی��ɔ�ׂĕی����������A�ۏ���e����������Ă���ꍇ������܂��B

���̂��߁A�a�C��P�K�������Ƃ��̎��ȕ��S���ǂ��܂ŕی��ŕ₤���A���邢�͒��~�Ŕ����邩�A�o�Ϗɉ����Č������邱�Ƃ���ł��B

- �x���팸���ԂƂ́A���ł����H

-

�x���팸���ԂƂ́A�����ɘa�^�ی��ɂ����āA�_������ԁi�����͂P�N�ԁj�́A�x�����R�ɊY�������ꍇ�ł����t����50���ɍ팸�������Ԃ̂����ł��B

�Ȃ��A�x���팸���Ԃ��ݒ肳��Ă��Ȃ����i������܂��B

���̂ق��̎���

- ���荐�m�^�́A�����ɘa�^�Ƃ͈قȂ�ی��ł����H

- �����ی����w���܂��B�ی���Ђɂ���Č��荐�m�^�ƌĂԏꍇ�ƁA�����ɘa�^�ƌĂԏꍇ������܂��B

�����ɘa�^�E���I���^�ی��̏��i�E�v������r

�����ɘa�^�E���I���^�ی��̏��i�ʔ�r

�����ɘa�^�E���I���^�ی�����Еʂɔ�r����

�`�F�b�N���������i��