![]()

![]()

�ŐV �Еی� �l�C�����L���O�i�ˌ��āE�}���V�����j�E��r�E���ς���

�X�V���F2026�N6��17��

�Еی��E�n�k�ی����܂Ƃ߂Ĕ�r

���z36�N�ȏ�̕����̕ی��������m�F���ꂽ�����́A�ꊇ���ς������炲�˗����������B

����ɏڂ���������ݒ�

�����E�ƍ��̕ی����z�A�n�k�ی��L��

���݂̏ꍇ�A�����������g�̏��L���ł͂Ȃ����߁A

�ƍ��݂̂̕⏞�����������������B

�ȉ��ɊY�����邨���ς����]�̕��͂����炩�炲�˗����������B

�E�����Z���i�}���V�����E�A�p�[�g�j

�E���p�Z��i�X�܌��Z��j

�E�@�l�_��

���i.com�ی����[�U�[���I��

�l�C���ی��������I

-

�Еی��̐l�C�����L���O

�_�����������̃����L���O�ŁA�݂�Ȃ��I�l�C�̉Еی����ЂƖڂł킩��܂��B

-

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� 278,262�~ 337,083�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

�\�j�[���Q�ی��������

�\�j�[���ۂ̐V�l�b�g�Еی�

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E�����ǏC����p

�E�c�����ЂÂ���p

�E���Q�͈͊m���p

�E���C����p���i����

- �⏞�̑g���������R������A�K�v�ȕ⏞�ɍi���đI�ׂ�

- �u�n�k��悹����i�S�������̂݁j�v�t�щI�n�k�̕⏞���ő�100%�ɁI�i*1�j

- �Z�܂��ً̋}�������T�[�r�X�ŁA���R��⌮�̕������Ȃǂ��T�|�[�g�I

*1 �Еی����z�ɑ��銄���B�Ȃ��n�k�ی��Łu�ꕔ���v�ƔF�肳�ꂽ�ꍇ�A���̓���ł͕⏞����܂���

SAE24-006

-

�W�F�C�A�C���Q��

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� 276,582�~ 330,816�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

�W�F�C�A�C���Q��

ieho�����فi�⏞�I���^�Z��p�Еی��j

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E���Ό�����p�ی���

�E�c������ЂÂ���p�ی������i����

- �n�k��悹����Œn�k�̑��Q��100���⏞�i�ꕔ�����⏞�j

- JTB�EAIG�O���[�v��������S�̎��̑Ή�

- �C���^�[�l�b�g�����I�ی���10��OFF�i*1�j

*1 �ڍׂ͕ی����HP�����m�F��������

JI2024-375

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� 277,340�~ 342,070�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

���V��

���Ɓi�����j�h�N�^�[�Еی��i���܂��̕ی��j

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E���Q�h�~��p

�E�c������Еt����p

�E�����܂���p�⏞����

�E�C���t�є�p�⏞�������i����

- ���X�N�̏���ɕ����āA���R�v���\

- �ƊE���I���̔����������S�̎w��H���X����

- �Z��g���u�����}�T�[�r�X�A���t�H�[�����k�T�[�r�X�Ȃǂ̖����T�[�r�X���[��

NH2407-0008

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� 276,582�~ 330,816�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

�W�F�C�A�C���Q��

ieho�����فi�⏞�I���^�Z��p�Еی��j

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E���Ό�����p�ی���

�E�c������ЂÂ���p�ی������i����

- �n�k��悹����Œn�k�̑��Q��100���⏞�i�ꕔ�����⏞�j

- JTB�EAIG�O���[�v��������S�̎��̑Ή�

- �C���^�[�l�b�g�����I�ی���10��OFF�i*1�j

*1 �ڍׂ͕ی����HP�����m�F��������

JI2024-375

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� 298,580�~ 359,980�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

�`���[���b�q�ی����

�`���[���b�q�̃l�b�g�Еی�

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E�c������ЂÂ���p

�E���Ό�����p���i����

- �K�v�ȕ⏞����ɂ܂Ƃ߂��I�[���C�������̕ی��I

- �Z�܂��̃A�V�X�^���X�T�[�r�X���S�_��ɕt��

�����Ȃǂ̓��퐶���̃g���u���ɖ����őΉ��������܂� - �u�V���i�Ē��B���z�j�⏞�v�Ŗ�����̍ۂ��V�z�Ɠ����̋��z��⏞�I

A-251113-04

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� 289,060�~ 370,470�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

���ۃW���p��

THE ���܂��̕ی��u�l�p�Б����ی��v

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E���������ǏC����p(��1)

�E�c������ЂÂ���p(��2)

�E��������p(��3)

�E��肱�킵��p(��3)

�E�ٌ�m��p�ی���

�E�@�����k�E���ލ쐬��p�ی���

�E���S�X�V�T�|�[�g(��4)��1 �ی��̑ΏۂɌ������܂܂��ꍇ�̂�

��2 ���Q�ی����Ɋ܂܂�܂�

��3 ������ی��̑ΏۂɊ܂݁A�u�����̋���Ē��B���z�������̕ی����z�v�̏ꍇ�ɃZ�b�g����܂�

��4 ���_��̍X�V�̍ۂɖ����ꂲ�_��҂Ƃ��A�������Ȃ��ꍇ�́A�ʒm���ؓ��܂łɑ��ۃW���p���܂��͂��_��҂̂����ꂩ���炲�_����X�V���Ȃ��|�̐\���o���Ȃ�������A�������Ɠ���̓��e�Ŏ����I�ɂ��_����X�V������̂ł��B���i����

- �����ɕt�����Ĕ��������p�i�����t����p�j����������⏞�I

- �u���܂��Ƃ��炵�̃A�V�X�^���g�_�C�����v�������ŃZ�b�g

- �ƊE���ILINE�ŊȒP�A�X�s�[�f�B�[�Ɏ��̂̂��A������ی��������葱���܂Ŋ����I

SJ25-10469(2025/12/01)

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� �Y���v�����Ȃ� 360,680�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

�����C�����

�g�[�^���A�V�X�g�Z�܂��̕ی�

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E���� �Y���̃v�����͂���܂���

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j-

�ƍ��⏞ -

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�g��h�~��p�ی���

�E�����Ǔ����C����p�ی���

�E�c������ЂÂ���p

�E���Ό�����p�ی���

�E�C���t�є�p�ی���

�E�������̕ۑS�E�s�g�葱��p�ی���

�E���Џ�����p�ی������i����

- �����t�т̔�p�ی�����t�уT�[�r�X���[���I

- �Z�܂��̑I�ׂ�A�V�X�g����ŁA���̌�̍Ĕ��h�~���⏞���j���[����I���I�i*1�j

*1 �ЁA�����A�j��E�������̂܂��͓���̂ɑ����A�Z�܂��̕ی��̑��Q�ی������x������ꍇ�A1���̂ɂ�20���~�����x�ƂȂ�܂�

25T-001715

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� 274,980�~ 338,430�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

���u�j���E�����v�̕⏞�Ȃ�

�v�����̏ڍׂ�����

SOMPO�_�C���N�g

���Ԃ�ł���ׂ�Еی�

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E���� - - �n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E�c������ЂÂ���p

�E���Ό�����p�ی������i����

- �_�C���N�g�^�����炱�������ł��邨�荠�ȕی����I

- ���X�N�ɉ����āA�⏞�����R�ɂ���ׂ�

- ������̏ꍇ�ɔ�����h�ЃT�[�r�X�����I

A2024-00192-01�i2024.9�j

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� �Y���v�����Ȃ� 363,400�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

�O��Z�F�C��

GK ���܂��̕ی��i���܂��̉Еی��j

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E���� �Y���̃v�����͂���܂���

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j-

�ƍ��⏞ -

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E���ʔ�p

�E�n�k�Д�p

�E���Q�h�~��p

�E�����ǏC����p

�E�c������ЂÂ���p

�E�h�Ƒ���p

�E�ЊQ�ً}��p���i����

- ���X�N�ɑΉ������_��v������I���\�I

- ��炵�̂p�p��(���܂��p�p�T�[�r�X�E�J�M�����p�p�T�[�r�X)�t���I�i*1�j

*1 ��炵��QQ���́A�u�t���T�|�[�g�v�����v�A�u�Z���N�g�i���ЂȂ��j�v�����i�����Z���p�j�v����̃T�[�r�X�ł�

B25-900793(���F�N��:2025�N8��)

-

�ی�����i5�N�j ���ЂȂ��v���� ���Ђ���v���� �Y���v�����Ȃ� 362,200�~ ���Ђ���v�����F�ł����Ѓ��X�N���Ⴍ�ی����̈������Г��n�ŎZ�o

�v�����̏ڍׂ�����

���������j�b�Z�C���a����

�^�t�E���܂��̕ی�(���܂��̉Еی�)

�⏞���e

���ЂȂ�

�v�������Ђ���

�v�����ЁA�����A�j��E���� �Y���̃v�����͂���܂���

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j-

�ƍ��⏞ -

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E���ʔ�p

�E�n�k�Д�p

�E���Q�h�~��p

�E�h�Ƒ���p

�E�ЊQ�ً}��p

�E�������̕ۑS�E�s�g�葱��p

�E������ЊQ�����ꎞ��(��1)��1 �ƍ���ی��̑ΏۂɊ܂݁A�ƍ��̋L����ی��҂��l�Ƃ���_��Ɏ����t��

���i����

- ���q���܂̃j�[�Y�ɂ��킹���⏞�̐v���\�I

- �u���܂��̌���}�s�T�[�r�X�v�u���܂��̈��S�T�|�[�g�v�Ȃǂ̖����T�[�r�X�����I

(2025�N8�����F)B25-101516

�O�����

���ݒn�F�����s�b�\���FH�\���b�z�N���F�V�z�b�����ی����z�F2000���~�b�ƍ��ی����z�F500���~�b�n�k�ی����z�i�����j�F1000���~�b�n�k�ی����z�i�ƍ��j�F250���~�b�ی����x�����@�F�����ꊇ���������ƌ���

�O�����

���ݒn�F�����s�b�\���FH�\���b�z�N���F�V�z�b�����ی����z�F2000���~�b�ƍ��ی����z�F500���~�b�n�k�ی����z�i�����j�F1000���~�b�n�k�ی����z�i�ƍ��j�F250���~�b�ی����x�����@�F�����ꊇ����

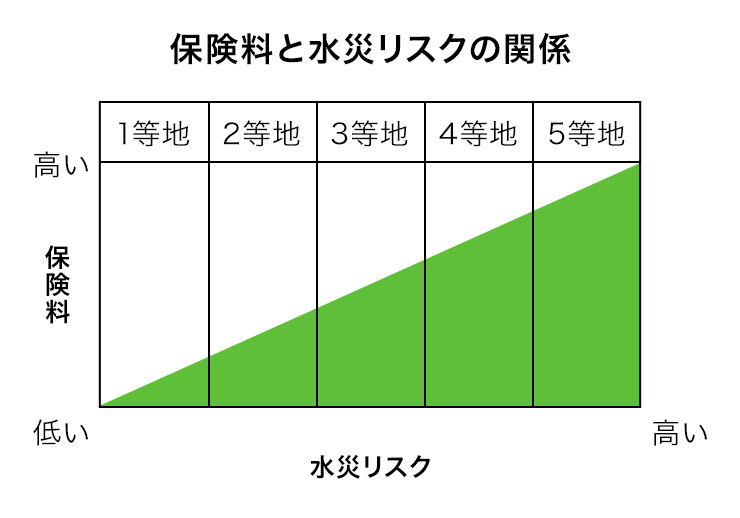

���Ђ���v�����̕ی����ɂ������Ђ̕ی����́A�n�悲�ƂɍЊQ�̋N����₷���A�z�肳����Q�̒��x�ɂ���Č��܂�܂��B

���Г��n�́A�^���n�U�[�h�}�b�v�Ȃǂ���ɁA�s�撬���ʁi��1�j�Ƀ��X�N���x�����������A���Ѓ��X�N���ł��Ⴍ�A�ی����������u1���n�v����A���Ѓ��X�N���ł������A�ی����������u5���n�v�ɕ��ނ���܂��B

�������A���Г��n�敪�̕��ޕ��@�▼�̂́A�ی���Ђɂ���ĈقȂ邽�߁A�ڍׂ́A�e�ی���Ђ̃T�C�g��p���t���b�g�Ȃǂ��Q�Ƃ��Ă��������B

��1 �ی���Ђɂ���ẮA���ڒP�ʂŕ��ނ��Ă���ꍇ������܂��B

���i.com�ی��Ōf�ڂ��Ă��鐅�Ђ���v�����̕ی����́A���Ѓ��X�N���ł��Ⴍ�A�ی������������Г��n�ŎZ�o�������̂ł��B

���� -

-

-

�ی�����i5�N�j 13,705�~ �v�����̏ڍׂ�����

�\�j�[���Q�ی��������

�\�j�[���ۂ̐V�l�b�g�Еی�

�⏞���e

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E�����ǏC����p

�E�c�����ЂÂ���p

�E���Q�͈͊m���p

�E���C����p���i����

- �⏞�̑g���������R������A�K�v�ȕ⏞�ɍi���đI�ׂ�

- �u�n�k��悹����i�S�������̂݁j�v�t�щI�n�k�̕⏞���ő�100%�ɁI�i*1�j

- �Z�܂��ً̋}�������T�[�r�X�ŁA���R��⌮�̕������Ȃǂ��T�|�[�g�I

*1 �Еی����z�ɑ��銄���B�Ȃ��n�k�ی��Łu�ꕔ���v�ƔF�肳�ꂽ�ꍇ�A���̓���ł͕⏞����܂���

SAE24-006

-

�W�F�C�A�C���Q��

�ی�����i5�N�j 11,914�~ �v�����̏ڍׂ�����

�W�F�C�A�C���Q��

ieho�����فi�⏞�I���^�Z��p�Еی��j

�⏞���e

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E���Ό�����p�ی���

�E�c������ЂÂ���p�ی������i����

- �n�k��悹����Œn�k�̑��Q��100���⏞�i�ꕔ�����⏞�j

- JTB�EAIG�O���[�v��������S�̎��̑Ή�

- �C���^�[�l�b�g�����I�ی���10��OFF�i*1�j

*1 �ڍׂ͕ی����HP�����m�F��������

JI2024-375

-

�ی�����i5�N�j 11,914�~ �v�����̏ڍׂ�����

�W�F�C�A�C���Q��

ieho�����فi�⏞�I���^�Z��p�Еی��j

�⏞���e

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E���Ό�����p�ی���

�E�c������ЂÂ���p�ی������i����

- �n�k��悹����Œn�k�̑��Q��100���⏞�i�ꕔ�����⏞�j

- JTB�EAIG�O���[�v��������S�̎��̑Ή�

- �C���^�[�l�b�g�����I�ی���10��OFF�i*1�j

*1 �ڍׂ͕ی����HP�����m�F��������

JI2024-375

-

�ی�����i5�N�j 15,200�~ �v�����̏ڍׂ�����

�`���[���b�q�ی����

�`���[���b�q�̃l�b�g�Еی�

�⏞���e

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E�c������ЂÂ���p

�E���Ό�����p���i����

- �K�v�ȕ⏞����ɂ܂Ƃ߂��I�[���C�������̕ی��I

- �Z�܂��̃A�V�X�^���X�T�[�r�X���S�_��ɕt��

�����Ȃǂ̓��퐶���̃g���u���ɖ����őΉ��������܂� - �u�V���i�Ē��B���z�j�⏞�v�Ŗ�����̍ۂ��V�z�Ɠ����̋��z��⏞�I

A-251113-04

-

�ی�����i5�N�j 16,510�~ �v�����̏ڍׂ�����

���V��

���Ɓi�����j�h�N�^�[�Еی��i���܂��̕ی��j

�⏞���e

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E���Q�h�~��p

�E�c������Еt����p

�E�����܂���p�⏞����

�E�C���t�є�p�⏞�������i����

- ���X�N�̏���ɕ����āA���R�v���\

- �ƊE���I���̔����������S�̎w��H���X����

- �Z��g���u�����}�T�[�r�X�A���t�H�[�����k�T�[�r�X�Ȃǂ̖����T�[�r�X���[��

NH2407-0008

-

�ی�����i5�N�j 16,050�~ �v�����̏ڍׂ�����

SOMPO�_�C���N�g

���Ԃ�ł���ׂ�Еی�

�⏞���e

�ЁA�����A�j��E����

���ЁA�Ђ傤�ЁA���

����

����A���̔A���ʂ�A�����傤

�j���E����

�n�k�A���A�Ôg�ɂ��

�|��A�Ёi�n�k�ی��j

�ƍ��⏞

��p�ی����E���̑��⏞

�E���̎�����p�i�Վ���p�j

�E�n�k�Д�p

�E���Q�h�~��p

�E�c������ЂÂ���p

�E���Ό�����p�ی������i����

- �_�C���N�g�^�����炱�������ł��邨�荠�ȕی����I

- ���X�N�ɉ����āA�⏞�����R�ɂ���ׂ�

- ������̏ꍇ�ɔ�����h�ЃT�[�r�X�����I

A2024-00192-01�i2024.9�j

�O�����

���ݒn�F�����s�b�\���FM�\���b�z�N���F�V�z�b�����ی����z�F1000���~�b�ƍ��ی����z�F500���~�b�n�k�ی����z�i�����j�F-�b�n�k�ی����z�i�ƍ��j�F-�b�ی����x�����@�F�����ꊇ���������ƌ���

�O�����

���ݒn�F�����s�b�\���FM�\���b�z�N���F�V�z�b�����ی����z�F1000���~�b�ƍ��ی����z�F500���~�b�n�k�ی����z�i�����j�F-�b�n�k�ی����z�i�ƍ��j�F-�b�ی����x�����@�F�����ꊇ����

-

-

�����T�v�F�_�����������B�J�J�N�R���E�C���V���A�����X���ׁA�W�v���ԁF2026/2/1�`2026/4/30

���d�b�ł̂����k�������Ă���܂��I

- ���g�̏����ɍ������ی���T��������

- �����Z���A���p�Z��ɂ��Ă����k��������

- ���Ɨp�����ɂ��Ă����k��������

�J�J�N�R���E�C���V���A�����X���k����

�ی��̃v����������I

�Еی��̂������߂̑I�ѕ�

�u�Еی��́A�ǂ��I�ׂ悢�́H�v�u�Еی��ł́A�ǂ�Ȃ��Ƃ��⏞�����́H�v�Ƃ������^��͂���܂��H

�܂��́A�Еی��̑I�ѕ����T�̃X�e�b�v�ɉ����āA�ی��̐��Ƃ��킩��₷���������܂��B

�ďC�҃v���t�B�[��

-

���� �֔V�t�@�C�i���V�����E�v�����i�[�A����FP������

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m�A�Z��[���A�h�o�C�U�[�A��m�A2��DC�v�����i�[

-

1. �u�����v�ɉ����āA�u�ƍ��v�̕⏞����������

-

�Ђ⎩�R�ЊQ�ɂ�鑹�Q�ɔ����邽�߁A�ˌ��ẲЕی��ł͊�{�I���u�����v�̕⏞�����܂��B

���̂����ŁA�u�ƍ��v�̕⏞�́A�Ƌ��Ɠd�A�ߗނȂǎ���̒��ɂ�����̂���肽���ꍇ�ɂ���Ƃ悢�ł��傤�B

���ݏZ��ł́A�I�[�i�[�i��Ɓj�����łɉЕی��Ō�����⏞���Ă��邽�߁A�����҂��u�����v�̕⏞������K�v�͂���܂���B

����ŁA�u�ƍ��v�̑��Q�͑S�z���ȕ��S�ƂȂ邽�߁A�K���⏞�����܂��傤�B

�Ȃ��A�ȉ��̐}�P�̂悤�ɁA���i.com�ی��o�R�Ō_�����i���j�̂V���ȏオ�A�u�����v�ɉ����āu�ƍ��v���⏞�̑Ώ��ɂ��Ă��܂��B�}�P �⏞�ΏەʁA�_��Ґ\������

- �����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����\����

- �������ԁF2023�N4��1���`2024�N3��31��

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

�f�[�^���p������]�̕���

�u�����T�v�v�ɁA�u�J�J�N�R���E�C���V���A�����X�ɂ�����_��Ғ��ׁv�ƋL�ڂ��Ă���f�[�^�́A���Ђ̋����������ŁAWEB�T�C�g�ɂĂ����p���������܂��B����]�̏ꍇ�́A���������������������B

��������������

-

2. �ی����z�́A���đւ��ɕK�v�ȋ��z�Őݒ肷��

-

�����̕ی����z�́A�����̌����Ɍ��đւ��邽�߂ɕK�v�ȋ��z�i�V���j�Őݒ����܂��傤�B

�������A�����̍\���ɂ���Č��đւ��ɕK�v�ȋ��z�͑傫���قȂ邽�߁A�\����ʂ��m�F���������ŋ��z���m�F���Ă݂Ă��������B�����̍\�����

M�\��

-

�ωΐ��̂��鋤���Z��B�R���N���[�g���̃}���V�����Ȃ�

T�\��

-

M�\���ȊO�̑ωΐ�����сA���ωΐ��̂��錚���B�S�����Ȃ�

H�\��

-

�ؑ��ȂǁAM�\���ET�\���ł͂Ȃ�����

�o�T�F2025�N�x�i2024�N�x���v�j�Еی��E�n�k�ی��̊T���i���Q�ی������Z�o�@�\�j

���đւ��ɕK�v�ȋ��z���Z�o�I

- ��L�́A�V�z��P���@�ɂĕ]�����Z�o�����ꍇ�̋��z�̖ڈ��ł��B�ی���Ђ�Z�o���@�ɂ���ĕ]���z�͈قȂ�܂��B�����Z��Ȃnjʐ��̍��������⌚�z��킩��ꍇ�́A���ۂ̌��z������Ƃɕی����z��ݒ肵�Ă�������

- �Ȃ��A�}���V�����̏ꍇ�͐�L�����݂̂��⏞�̑ΏۂƂȂ邽�߁A�ݒ肷��ׂ��ی����z�͌ˌ��ĂƈقȂ�܂��B

-

�ƍ��̕ی����z�́A�Ƒ��\���Ō��߂�

-

�ƍ��̕ی����z�́A�Ƒ��\���i�l���Ȃǁj����ɐݒ����܂��B

�Ƒ��\�����Ƃ̕ی����z�̖ڈ��́A�ȉ��̕\�Q�̂Ƃ���ŁA�Ƒ��̐l����ƍ��̗ʁE���z�ɍ��킹�Ē������Ă��������B�\�Q �ƍ��ی��̕ی����z�̖ڈ�

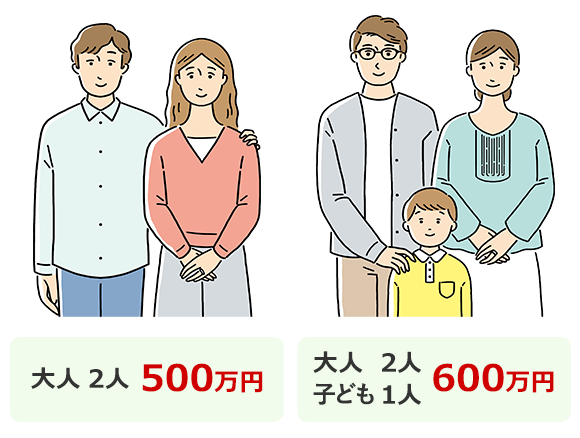

��l �q�ǂ� 1�l 300���~ 1�l������100���~ 2�l 500���~ 3�l�ȏ� 2�l��(500���~)

+

1�l�ɂ�100���~���Ƃ��A��l�Q�l�ł�500���~�A��l�Q�l�q�ǂ��P�l�ł�600���~���ی����z�̖ڈ��ł��B

�������A30���~����M��������p�i�́A�u���L�����v�Ƃ��Ď��O�̐\�����K�{�ł��B�\�����Ă��Ȃ��ꍇ�́A���Q�������Ă��⏞����܂���B��������������

�������������� -

-

3. �⏞���e�́A�Z�܂��̊��ɂ��킹�đI��

-

�Еی��ł���{�I�ɁA�ЁA�����A�j��┚���ɂ�鑹�Q���⏞����܂��i��{�̕⏞�j�B

�����ł́A��{�̕⏞�ɉ����āA�K�v�ɉ����Ēlj�����Ƃ悢�⏞�i�lj��̕⏞�j��������܂��B���ł��A�Z����Ƒ��\���ɍ��킹�Č������K�v�ȁu���ЁE�Ђ傤�ЁE��Ёv�u���Ёv�u�����I�Ȏ��́i�j���E�����j�v�ɂ��Č��Ă����܂��傤�B

���i��_����e�ɂ���čׂ��ȓ��e�͈قȂ�܂����A��ȕ⏞���e�͈ȉ��̕\�R�̂Ƃ���ł��B�\�R �Еی��̎�ȕ⏞���e

��{�̕⏞ �� ���A���炢�A���ȂǂŔ�Q�����ꍇ�̕⏞ ���� �����ɂ���āA������d�C�@��̏đ��Ȃǂ̔�Q�����ꍇ�̕⏞ �j��E���� �K�X������A�J�Z�b�g�{���x�̔����A�X�v���[�ʂ̔j��ȂǂŔ�Q�����ꍇ�̕⏞ �lj��̕⏞ ���ЁE�Ђ傤�ЁE��� �䕗�◳���A�\���Ȃǂ̋������A�Ђ傤�A��������ȂǂŔ�Q�����ꍇ�̕⏞ ���� �䕗��\���J�ȂǂŁA�^���⍂���A�y������Ƃ��������Д�Q�����ꍇ�̕⏞ �R���Ȃǂɂ�鐅�ʂ� ���r���ݔ��⑼�l�̏Z���Ő��������̂ŁA�R���̔�Q�����ꍇ�̕⏞

�����r���ݔ��̑��Q�͕⏞����Ȃ�����ɂ�铐��E�����E���� ����ɂ�铐��⑹���A�����Ȃǂ̔�Q�����ꍇ�̕⏞ �����I�Ȏ��̂ɂ��j���E���� �q�ǂ���y�b�g�̕s���ӂɂ��j���ȂǁA�\���ł��Ȃ��˔��I�Ȏ��̂Ŕ�Q�����ꍇ�̕⏞

���O���̏��E����݂̂ŁA�@�\�Ɏx�Ⴊ�Ȃ��ꍇ�͕⏞����Ȃ������O������̕��̗̂����E�E�Փ˂Ȃ� ���̗�����Ԃ̏Փ˂ȂǁA�����O���̕��̂ɂ���Q�����ꍇ�̕⏞

���n�k�╬�ɂ���Q�́A�n�k�ی��ɉ������Ă���ꍇ�̂ݕ⏞���������i�������傤�j�E�W�c�s���Ȃǂɔ����\�́E�j��s�� �\���E�W�c�s���ɂ��A�\�́E�j��s�ׂŔ�Q�����ꍇ�̕⏞ -

���ЁE�Ђ傤�ЁE���

-

�u���ЁE�Ђ傤�ЁE��Ёv�͏Z���ɂ�����炸�lj����Ă����ƈ��S�ł��B

�Ƃ����̂��A�䕗�◳���Ȃǂ͒n��ɊW�Ȃ���������ق��A�ߔN�͋ɒ[�ȋC�ی��ۂ�w�i�ɁA���R�ЊQ�ɂ��ی����̎x�������������Ă��܂��i���P�j�B

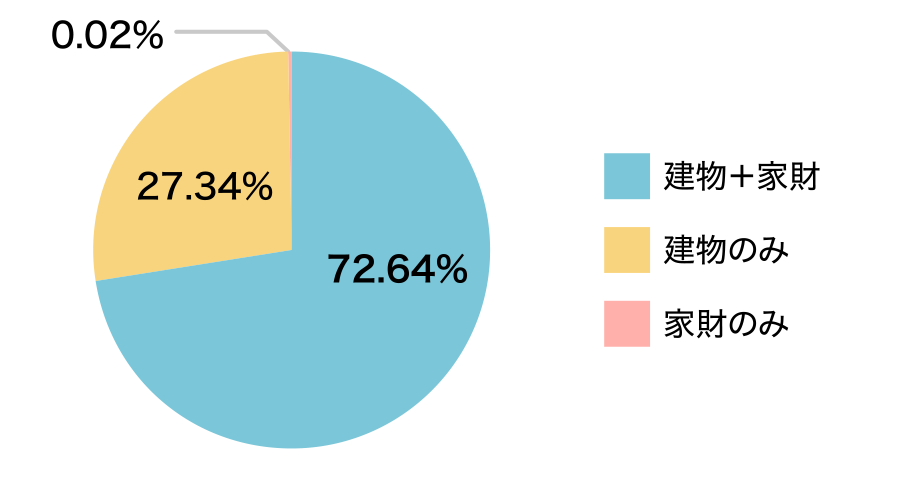

���ۂɁA���i.com�ی��o�R�Ō_�����i���Q�j�ł́A�ˌ��Ă�71%�A�}���V������39%���u���ЁE�Ђ傤�ЁE��Ёv�̕⏞�����Ă��܂��B���P �o�T�F2025�N�x�i2024�N�x���v�j�Еی��E�n�k�ی��̊T���i���Q�ی������Z�o�@�\�j

���Q �����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����\����

�������ԁF2023�N4��1���`2024�N3��31����������������

-

����

-

�͐��C�݁A�R�̎Ζʂ��߂��ɂ���ꍇ�́A�^���⍂���E�y������̃��X�N���������߁A�u���Ёv�����Ă����Ƃ悢�ł��傤�B

�^���A�����A�y������̃��X�N���n�U�[�h�}�b�v�i���y��ʏȁj�ŁA���������\�͂��ċN����Z�����X�N�͓����Z���z����}�i�s�撬�����ƂɌ��J�j�Ŋm�F�ł��܂��B

�Ȃ��A�}���V�����̍��w�K�⍂��ɏZ��ł���ꍇ�Ȃǂ́A�n�U�[�h�}�b�v�ȂǂŎ��ӂ̐��Ѓ��X�N���m�F���������ŁA�u���Ёv�̕⏞�������ɕی�����}���邱�Ƃ���̑I�����ł��B

�������A���X�N���Ⴂ�Ƃ���Ă���n��ł��A���Ђ̉\���̓[���ł͂Ȃ����߁A���g�̏Z�����l�����ď\���Ɍ������Ă��������B

�u���Ёv�̕⏞�͏Z���ɂ���ĕK�v�����傫���قȂ邱�Ƃ���A���i.com�ی��o�R�Ō_�����i���j�ł��ˌ��Ă�27%�A�}���V�����͂W%�Ɖ������ɍ�������܂��B�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����\����

�������ԁF2023�N4��1���`2024�N3��31��

��������������

-

�����I�Ȏ��́i�j���E�����j

-

�ƍ���⏞�̑Ώۂɂ��Ă���A�����Ȏq�ǂ���y�b�g������ꍇ�́A�u�����I�Ȏ��́v�̕⏞������Ƃ悢�ł��傤�B

�Ƃ����̂��A���퐶���ł̕s���ӂɂ�鎖�̂́A�����Ȏq�ǂ���y�b�g������ꍇ�ɋN���₷���A�ƍ��̔j���≘���ɂȂ��邽�߂ł��B

�Ȃ��A���i.com�ی��o�R�Ō_�����i���j�ł́A�ˌ��Ă�33%�A�}���V������25%���u�����I�Ȏ��̂̕⏞�v��lj����Ă��܂��B�����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����\����

�������ԁF2023�N4��1���`2024�N3��31��

��������������

-

-

4. �n�k�ɂ���Q���A�⏞�̑Ώۂɂ���

-

�n�k�ɂ���Q�ɔ����邽�߂ɁA�n�k�ی��ւ̉������������߂��܂��B�Ƃ����̂��A���{�ɂ͑����̊��f�w�����݂��Ēn�k�����������Ȃ��߁A�ꏊ���킸�n�k����������\��������܂��i���P�j�B

���ۂɁA�n�k�ی��̕t�ї��i���Q�j�͔N�X�������Ă���A70.4%�i���R�j�ƂȂ��Ă��܂��B���i.com�ی��o�R�Ō_�����ł��A�ˌ��Ă�73%�A�}���V������60%���n�k�ی��ɉ����i���S�j���Ă��邱�Ƃ���A�n�k�ی��̕K�v���������Ƃ����܂��B

�n�k�ی��ł́A�n�k�╬�̂ق��A����炪�����ŋN�����Ôg�̑��Q���⏞����܂��B

�������A�n�k�ی��͒P�Ƃł͉����ł����A�K���Еی��ƃZ�b�g�ʼn������Ȃ���Ȃ�܂����B���̂����ی����Ԃ́A�Еی��Ɠ���A�܂��͉Еی������Z�����ԂŐݒ肷���K�v������܂��B�Ȃ��A�Еی��̕ی����Ԓ��ɁA�V���ɒn�k�ی���lj����邱�Ƃ��\�ł��B- ���P �o�T�F���܂łɌ��\�������f�w�y�ъC�a�^�n�k�̒����]�����ʈꗗ�i�ߘa�W�N�P��14���j�i�n�k�����������i�{�������ǁj

- ���Q ���Y�N�x�Ɍ_���Еی��i�Z����j�̂����A�n�k�ی���t�т��Ă��銄��

- ���R �o�T�F2025�N�x�i2024�N�x���v�j�Еی��E�n�k�ی��̊T���i���Q�ی������Z�o�@�\�j

- ���S �����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����\����

- �������ԁF2023�N4��1���`2024�N3��31��

��������������

-

5. �ی����Ԃ́A�T�N�Őݒ肷��

-

�ی����Ԃ́A�Œ��̂T�N��I�ԂƂ悢�ł��傤�B

���ۂɁA���i.com�ی��o�R�Ō_�������A86%���T�N�ԂŌ_���i���j���Ă��܂��B

�ی����Ԃ͂P�N�`�T�N�̒�����I���ł��܂����A�u�Œ��T�N�v��I�����ŁA�u�ی������ꊇ�����v�ɂ��邱�Ƃŕی�����}�����܂��B

�ߔN�͎��R�ЊQ�̑����⌚���̘V�����A�C����̍����Ȃǂ�w�i�ɁA��Q�N���Ƃɕی������l�オ�肵�Ă��܂��B���̂��߁A�ی����Ԃ��u�Œ��T�N�v�ɂ��邱�ƂŁA�_����Ԓ��͒l�グ�̉e�������ɂ��݂܂��B

�Ȃ��A�ی����Ԃ̓r���ʼn���ꍇ�́A�c��̕ی����Ԃɉ����ĕی������߂��Ă��܂��i���Ԗߋ��j�B�������A�P�J�������Ȃǎc��̕ی����Ԃ��Z���ꍇ�́A���Ԗߋ����x�����Ȃ��ꍇ������܂��B- �� �����T�v�F�J�J�N�R���E�C���V���A�����X�ɂ�����\����

- �������ԁF2023�N4��1���`2024�N3��31��

��������������

�Еی��Ƃ́A�ǂ�ȕی��H

�Еی��́A�Ђ̂ق��A�����Q�Ȃǂ̎��R�ЊQ�Łu�����v��u�ƍ��v�ɑ��Q���������ꍇ�ɁA�ی���������ی��ł��B

���i�ɂ���ẮA�ƍ������܂��A�����Ԃɂ���Č��������ȂǁA����̋����I�Ȏ��̂��⏞����܂��i���P�j�B

����ŁA�n�k�ɂ�鑹�Q�̕⏞�͉Еی��ł͎��Ȃ����߁A�Еی��ƍ��킹�Ēn�k�ی��ɉ�������K�v������܂��B

- ���P �o�T�F���{�̑��Q�ی��t�@�N�g�u�b�N2025�i��ʎВc�@�l ���{���Q�ی�����j

�Еی��̕ی����́A

�ǂ̂悤�ɂ��Č��܂�́H

�Еی��̕ی����́A�ȉ��̕\�S�̂悤�ɁA�ی����z�A�����̍\���⏊�ݒn�A�z�N����⏞���e�Ȃǂɂ���ĕς��܂��B

���Ƃ��A�����̏��ݒn�ł͐��Ѓ��X�N�ɉ����ĕی������T�i�K�ɍו�������Ă��܂��B

�\�S �Еی��̕ی��������܂�d�g��

| ���� | ���e |

| �ی����z | ������ƍ��ɂ�����ی����z�������قǁA�ی����������ɂȂ� |

|---|---|

| �����̍\���A ���ݒn |

�ؑ��E�R���N���[�g���Ƃ����������̍\����A���Ѓ��X�N�̂��鏊�ݒn���ǂ����ɂ���ĕی������ς�� |

| �����̒z�N�� | �z�N���ɉ������������K�p����邽�߁A�z�N�����قǕی����������ɂȂ� ���z�N�����Â��ꍇ�́A�V�K�����ł��Ȃ����Ƃ����� |

| �⏞���e | �����E�ƍ��Ƃ������⏞�Ώۂ�A���ЁE���ЁE�����I�Ȏ��̂ȂǕ⏞�͈̔͂��L���قǁA�ی����������ɂȂ� |

| �ی����ԁA �x�����@ |

�ی����Ԃ������A�ꊇ�Ŏx�����قǕی����͊����ɂȂ� |

�Еی��ł悭���鎿��

�⏞���e�Ɋւ��鎿��

- �n�k�������Ŕ��������Ђ́A�Еی��ŕ⏞����܂����H

-

�ʏ�̉Еی��ł͕⏞����܂����B�n�k�╬�ɂ��Ђ⑹��E���v�̕⏞����ɂ́A�Еی��ƃZ�b�g�Łu�n�k�ی��v�̉������K�{�ł��B

�Ȃ��A�n�k�ی��͐����Č��̎x����ړI�Ƃ��Ă��邽�߁A�ی����z�͉Еی���30���`50���͈͓̔��ŁA�⏞�z�̏���͌�����5,000���~�A�ƍ���1,000���~�ł��B�Еی��Ɂu�n�k�Д�p�ی����v���t�т���Ă���ꍇ�ł��A����ی����z�͉Еی����z�̂T�����x�ł��B�_���ݒn�E�\���E�z�N�����猟���I�^�ˌ��ẲЕی���T���}���V�����̉Еی���T��- �u�⏞���e�v���ړ��A�u�n�k�A���A�Ôg�ɂ��|��A�Ёv�������m�F��������

- �n�k�������Ŕ��������Ôg�̔�Q�́A�Еی��ŕ⏞����܂����H

-

�Еی��ł͕⏞���ꂸ�A�n�k�ی��ł̂ݕ⏞����܂��B�n�k�ی��ɉ������Ă���ꍇ�A�S���A�唼���A�������A�ꕔ���Ƃ������n�k�ɂ���Q��\���S�敪�i�n�k�ی����Q�敪�j�ɉ����āA��߂�ꂽ�����̕ی��������܂��B

�Ȃ��A�n�k�ɂ��Ôg�Ŏ����Ԃ���Q�����ꍇ�́A�����Ƃ��đS�z���ȕ��S�ƂȂ�܂��B�Ƃ����̂��A�����Ԃ͒n�k�ی��ɂ�����ƍ��̕⏞�Ώۂɂ͊܂܂�Ȃ����߂ł��B�_���ݒn�E�\���E�z�N�����猟���I�^�ˌ��ẲЕی���T���}���V�����̉Еی���T��- �u�⏞���e�v���ړ��A�u�n�k�A���A�Ôg�ɂ��|��A�Ёv�������m�F��������

- ����ɂ��錚���ł��A���Ђ̕⏞�͂����ق����悢�ł����H

-

����̌����ł����Е⏞�������ق������S�ł��B

���Е⏞�́A�͐�̔×��ɂ��^�������łȂ��A���J�ɂ��y�������y�Η��Ȃǂ̔�Q���⏞�̑ΏۂƂȂ�܂��B

����ł����Ă��A�u�n�U�[�h�}�b�v�i���y��ʏȁj�v�Ȃǂ��m�F���A�Z�����X�N���Ȃ��Ă��y���ЊQ�x�����ɊY������ꍇ�́A���Е⏞������Ƃ悢�ł��傤�B�_���ݒn�E�\���E�z�N�����猟���I�^�ˌ��ẲЕی���T���}���V�����̉Еی���T��- �u�⏞���e�v���ړ��A�u���Ёv�������m�F��������

- �Ƃ̂��炢�Ŏ���R�����ꍇ�A�Ƃ̉Еی��ŕ⏞����܂����H

-

�����Ƃ��ĕ⏞���ꂸ�A���g�̉Еی��ŕ⏞����K�v������܂��B

�Ƃ����̂��A���ΐӔC�@�ł́A�Ό��Ɍ̈ӂ܂��͏d��ȉߎ����Ȃ�������A�Ƃɑ��đ��Q�����ӔC��₤���Ƃ��ł��Ȃ����߂ł��i���j�B

�������A�Ό��̗Ƃ��u�ޏđ��Q�⏞����v�ɉ������Ă���A���g���Еی��ɖ������A�܂��͉������̉Еی��ŕ⏞���s������ꍇ�ɂ�����A�Ƃ̕ی��ŕ⏞����܂��B

���o�T�F���Q�ی�Q&A Web�Łu����ۑ��k�K�C�h�v�i��ʎВc�@�l���{���Q�ی�����j

- �}���V�����Ő��R����N�������ꍇ�A�Еی��ʼn��̊K�ւ̑��Q�͕⏞�ł��܂����H

-

�Еی��̊�{�̕⏞�ł́A���l�ւ̑��Q�͕⏞����܂����B�⏞����ɂ́A�u�l�����ӔC�ی��v�̒lj����K�{�ł��B

�����~�ߖY��Ĉ�ꂳ����ȂǁA���l�̕����ɐ��G���Q��^�����ꍇ�A�@����̑��Q�����ӔC���������܂��B�����⏞����̂��A�u�l�����ӔC�ی��v�ł��B

�Ȃ��A���g�̕����̏���ǂ̏C����p�́A�����Ƃ̏ꍇ�͎��g���������Ă���Еی��́u���G��⏞�v�ŁA���݂̏ꍇ�́u�؉Ɛl�����ӔC�ی��v�ŕ⏞����܂��B

- �Еی��œ����Q�̕⏞�͂���܂����H

-

�Еی�������⏞���܂܂�Ă���ꍇ�A�⏞����܂��B��{�̕⏞�Ɋ܂܂�Ă��Ȃ��ꍇ�ł��A����⏞��lj����Ă���Ε⏞�����܂��B���K���X�⌮�Ȃǂ���Q�����ꍇ�́u�����v�A�ƍ�����Q�����ꍇ�́u�ƍ��v�̕⏞����A���ꂼ��ی������x�����܂��B

�Ȃ��A�ی���Ђɂ���Ċ�z�͈قȂ�܂����A�P�܂��͂P�g�̉��z��30���~�������z�ȋM��������p�i�Ȃǂ́A�u���L�����v�Ƃ��Č_�ɐ\�����K�v�ł��B�\�����Ă��Ȃ��ꍇ�́A�⏞����Ȃ����Ƃ�����܂��B�_���ݒn�E�\���E�z�N�����猟���I�^�ˌ��ẲЕی���T���}���V�����̉Еی���T��- �u�⏞���e�v���ړ��A�u����A���̔A���ʂ�A�����傤�v�������m�F��������

- �����ɐݒu����Ă���\�[���[�p�l���́A�����̕ی����z�Ɋ܂܂�܂����H

-

�����Ə��L�҂������ł���A�����̕ی����z�Ɋ܂܂�܂��B

�\�[���[�p�l��������t���̃G�A�R���A���g�[�Ȃ������ɌŒ肳��ē������Ȃ��ݔ��́A�����̈ꕔ�Ƃ��Ĉ����܂��B

���Ƃ��A�����{�̂̕]���z��1,500���~�A�\�[���[�p�l���̉��l��100���~�̏ꍇ�A�ی����z�͍��v��1,600���~�Őݒ肷��K�v������܂��B

�K�v��������Ɋւ��鎿��

- �Еی��͂���Ȃ��ƕ������̂ł����A�{���ɕK�v�ł����H

-

�Еی��́A�ȉ��̗��R����K�v���̍����ی��Ƃ����܂��B

-

���炢�ɂ���Q�ł��A���g�̉Еی��ŕ₤�K�v������

�Ђ̌����ɏd��ȉߎ����Ȃ�������A���ΐӔC�@�ɂ��Ό��ƂȂ����Ƃւ̑��Q�����𐿋��ł��܂���B���̂��߁A���炢�Ŏ����Q�ɑ������ꍇ�́A���g���������Ă���Еی��ōČ��z��p�Ȃǂ��܂��Ȃ��K�v������܂��B -

�䕗��^���A�y������Ȃǂ̎��R�ЊQ�ɂ���������

�ߔN�́A�Ђ����łȂ��䕗�i���Ёj��^���E�y������i���Ёj�Ƃ��������R�ЊQ�ɂ��ی��������������Ă��邽�߁i���j�A�Еی�������ƈ��S�ł��B ���o�T�F2024�N�x�i2023�N�x���v�j�Еی��E�n�k�ی��̊T���i���Q�ی������Z�o�@�\�j -

����Ȃǂɂ���Q���⏞�����

���������I�Ȕj���Ƃ������Z�܂��̃g���u���S�ʂ��A�Еی��ŃJ�o�[�ł��܂��B -

�Č���p�ƃ��[���ԍς̏d�Ȃ��h����

�Z��[���̕ԍϒ��ɉЂȂǂŎ����Q�ɂ������ꍇ�ł��A���[���̕ԍϋ`���͎c��܂��B�Č���p�ƃ��[���̕ԍς��d�Ȃ邱�Ƃ�h�����߂ɂ��A�Еی��ł̔������d�v�ł��B

-

���炢�ɂ���Q�ł��A���g�̉Еی��ŕ₤�K�v������

- �Z��[����g�ނƂ��́A��s���w�肵���Еی��ɓ���Ȃ��Ƃ����Ȃ��̂ł����H

-

��s���w�肵������̉Еی��ɉ�������`���͂���܂����B�u���Z�@�ւɂ�錚���̕]���z�ȏ�̕ی����z��ݒ肷��v�u�Z��[�����ς܂ʼnЕی��Ɍp�����ĉ�������v�ȂǁA���Z�@�ւ̎w�肷����������A��������Еی��͎��g�őI�ׂ܂��B

�t���b�g35�i�Z����Z�x���@�\�j�𗘗p����ꍇ���Еی��̉����͕K�{�ł����A���g�̏Z���ɍ��킹�ĕ⏞���e��I���ł��܂��B

���i.com�ی��ł́A�l�C�̉Еی��⏤�i���Ƃ̕ی�����⏞���e���r�ł��܂��B�����̍\���⋏�Z�n�Ȃǂ���͂��āA�e���i�̕ی����Ȃǂ��m�F���Ă݂Ă��������B

- ���ݕ����̉Еی��́A�s���Y��Ўw��̕ی��ɓ���Ȃ��Ƃ����Ȃ��̂ł����H

-

�s���Y��Ђ��w�肵������̉Еی��ɉ�������`���͂���܂����B

���������ݕ����ł́A��Ƃւ̌����p��⏞����u�؉Ɛl�����ӔC�ی��v�A�אl�ȂǑ�O�҂ւ̔����ӔC��⏞����u�l�����ӔC�ی��v���܂މƍ��ی��ւ̉������K�v�ł��B�����̕⏞���܂܂�Ă���A�ی���Ђ⏤�i�͎��g�őI�ׂ܂��B

�s���Y��Ђ���w�肳�ꂽ�ی��ɂ́A�s�v�ȕ⏞���܂܂�ĕی����������ɂȂ��Ă���P�[�X������܂��B�܂��A��Ƃ��⏞�z�Ȃǂ̏������w�肵�Ă���ꍇ�����邽�߁A���g�ʼnЕی���ƍ��ی��ɉ�������ꍇ�́A���O�ɕs���Y��ЂɊm�F���Ă݂Ă��������B

���i.com�ی��ł́A�l�b�g�ʼn����ł���l�C�̉Еی���A���i���Ƃ̕ی����E�⏞���e���r�ł��܂��B�����̍\���⋏�Z�n�Ȃǂ���͂��āA�e���i�̕ی����Ȃǂ��m�F���Ă݂Ă��������B

�ی����Ɋւ��鎿��

- �Еی��̕ی����������}������@�͂���܂����H

-

�ی����Ԃ��Œ��̂T�N�Ō_��ق��A�K�v�Œ���̕⏞�ɍi�邱�Ƃ�A�ی����̊������x�����p���邱�Ƃŗ}�����܂��B

-

�ی����Ԃ́u�Œ��̂T�N�v��I��

�Еی��ł́A�ی����Ԃ��P�N����T�N�܂ł̒�����I���ł��܂��B�P�N�_��ōX�V�𑱂�������A�T�N�_�ی������ꊇ�Ŏx�������ƂŁA�P�N������̕ی����������ɂȂ�܂��B -

�K�v�ȕ⏞�ɍi��

�⏞�͈͂��L���邱�Ƃŕ⏞�͎�����Ȃ�܂����A���̕��ی����͊����ɂȂ�܂��B���Z���̃��X�N�ɍ��킹�ĕ⏞���e��I�Ԃ��ƂŁA�ی����������ł��}�����܂��B�܂��A���g�����S���Ȃ���Ȃ�Ȃ����z�i�ƐӋ��z�j��ݒ肷�����Ƃł��A�ی�����}���邱�Ƃ��\�ł��B

���Z�n�悪�ЊQ�̌x�����łȂ����n�U�[�h�}�b�v�i���y��ʏȁj�Ŋm�F���������ŁA�K�v�ȕ⏞��I�т܂��傤�B -

�ی����̊������x�����p����

�l�b�g�o�R�Ō_���ꍇ�ɕی��������������u�C���^�[�l�b�g�����v�A�ی��،���̓d�q����I�����邱�Ƃŕی��������������u�،��y�[�p�[���X�����v�Ȃǂ�����܂��B

�������x�̓��e���ނ͕ی���Ђɂ���ĈقȂ邽�߁A�����̍ۂɊm�F����Ƃ悢�ł��傤�B

�_���ݒn�E�\���E�z�N�����猟���I�^�ˌ��ẲЕی���T���}���V�����̉Еی���T��- �u�ی����v���ړ��u�T�N�_��v���A�u�������v���ړ��u�������v�������m�F��������

-

�ی����Ԃ́u�Œ��̂T�N�v��I��

- �Еی��̕ی�������́A������ł����H

-

�Еی��̕ی�������́A�����̎�ށi�ˌ��āE�}���V�����j��\���A�⏞���e�ɂ���đ傫���قȂ�܂��B

��̓I�ɂ́A�����̍\���iT�\���EH�\���EM�\���j��z�N���A��L�ʐς̂ق��A���Z�n��̐��Ѓ��X�N�Ȃǂɂ���Ă��ی����͕ς��܂��B

���i.com�ی��ł́A�l�C�̉Еی��⏤�i���Ƃ̕ی����E�⏞���e���r�ł��܂��B�����̍\���⋏�Z�n�Ȃǂ���͂��āA�e���i�̕ی����Ȃǂ��m�F���Ă݂Ă��������B�_���ݒn�E�\���E�z�N�����猟���I�^�ˌ��ẲЕی���T���}���V�����̉Еی���T��- ��r�\���A�u�⏞�ʁ@�Еی��̕ی�������v�����m�F��������

- �ی����𐿋������ꍇ�A�X�V���ɉЕی��̕ی����͍����Ȃ�܂����H

-

�ی����̐������тɂ���āA�X�V��̕ی�������������邱�Ƃ͂���܂����B

�������ߔN�A���R�ЊQ�̑�����C����̍����ɂ��A�Еی��̕ی���������i�l�グ�j�������Ă��܂��B���̂��߁A�X�V���ɕی������オ��\��������܂��B

�_����e�̕ύX����Ɋւ��鎿��

- �����z�����ꍇ�A�Еی��̕⏞���e�����������ق����悢�ł����H

-

�������̉Еی��́A�K���⏞���e���������Ă��������B���z�ɂ���ď��ʐς�������ƌ����̕]���z�i���l�j���ς�邽�߁A�Č��ɕK�v�ȕی����z��ݒ肵�����K�v������܂��B

���̂ق��A��K�͂ȃ��t�H�[���Ȃǂ��s�����ꍇ���A�ی���ЂɕK���A�����Ă��������B

- �_���ɁA�Еی��̕⏞���e��ύX�ł��܂����H

-

�ی���Ђ⏤�i�ɂ���ẮA�_����Ԃ̓r���ŕ⏞���e��ύX�ł��܂��B�������A�s�v�ɂȂ�������̍폜��ی����z�̌��z�Ȃǂ̏ꍇ�A��x��ĐV���Ɍ_�����P�[�X������܂��B�⏞���e��ύX�������ꍇ�́A���O�ɕی���ЂɘA�����Ă��������B

�Ȃ��A����ꍇ�́A�c��̕ی����Ԃɉ������ی��������Ԗߋ��Ƃ��ĕ����߂���܂��B

���̂ق��̎���

- �Еی��ɁA�ی����T�����x�͂���܂����H

-

2006�N�̐Ő������ő��Q�ی����T�����x���p�~���ꂽ���߁A�Еی��ɑ���ی����T���͂���܂����B

����ɒn�k�ی����T�����n�݂��ꂽ���߁A�n�k�ی��ɉ������Ă���ꍇ�́A�n�k�ی����݂̂��u�n�k�ی����T���v�̑Ώ��ɂȂ�܂��B��̓I�ɂ́A�����łōő�T���~�A�Z���łōő�2.5���~�̍T�������܂��B

��O�Ƃ��āA2006�N12��31���ȑO�Ɍ_���A�����Ԗߋ��̂���ی�����10�N�ȏ�̉Еی��ɂ�����A���������Q�ی����T���̑ΏۂƂȂ�܂��B���̏ꍇ�A�����łōő�P��5,000�~�A�Z���łōő�P���~�̍T�������܂��B

- �Еی��ꊇ���ς���́A�ǂ̂悤�ȃT�[�r�X�ł����H

-

���i.com�T�C�g�̉Еی��u�ꊇ���ς���v�Ƃ́A����������͂��邱�ƂŁA�����ɍ����������̕ی���Ђ̌��Ϗ������[����X���Œ���T�[�r�X�ł��B

�Ȃ��A���ς���̌�́A�Еی��̒m�������ی��̃v���ɖ����ő��k���邱�Ƃ��\�ł��B

�Еی��@���i�ꗗ

- ���������j�b�Z�C���a�����^�t�E���܂��̕ی�(���܂��̉Еی�)

- �W�F�C�A�C���Q��ieho�����فi�⏞�I���^�Z��p�Еی��j

- SOMPO�_�C���N�g���Ԃ�ł���ׂ�Еی�

- �\�j�[�����\�j�[���ۂ̐V�l�b�g�Еی�

- ���ۃW���p��THE ���܂��̕ی��u�l�p�Б����ی��v

- �`���[���b�q�ی�����`���[���b�q�̃l�b�g�Еی�

- ���V�����Ɓi�����j�h�N�^�[�Еی��i���܂��̕ی��j

- �O��Z�F�C��GK ���܂��̕ی�(���܂��̉Еی�)

�Еی��Ɋւ�����W�L��

�ďC�҃v���t�B�[��

-

���� �֔V�t�@�C�i���V�����E�v�����i�[�A����FP������

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m�A�Z��[���A�h�o�C�U�[�A��m�A2��DC�v�����i�[ -

���c �܂ǂ��t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W������

CFP®���i -

���� �O �t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W������

CFP®���i�A1���t�@�C�i���V�����E�v�����j���O�Z�\�m -

���q �����t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W������

AFP���i -

�n�{ ��q�t�@�C�i���V�����E�v�����i�[�A������Ѓv���`�i�E�R���V�F���W������

CFP®���i

�Еی����w��

�֘A�J�e�S���E�֘A�T�[�r�X

�֘A�J�e�S��

�֘A�T�[�r�X

�Еی��̑��A����ȕی��̔�r���l�C�ł�

�����ی����z�͂�����ɐݒ肷��H

�������V�z�̏ꍇ

�����݂̂̍w�����z�Ɉ�ԋ߂����z��I�����Ă��������B

�������݂̂̍w�����z���킩��Ȃ��ꍇ�́A�ȉ��̌v�Z�c�[�����g�p���ĎZ�o���Ă݂Ă��������B

�������V�z�łȂ��ꍇ

�v�Z�c�[�����g�p���āA���đւ��ɕK�v�ȋ��z���Z�o���邱�Ƃ��ł��܂��B

�����̌��đւ��ɕK�v��

���z�̎Z�o���@

����L�͐V�z��P���@�ɂĕ]�����Z�o�����ꍇ�̋��z�̈��ł��B�ی���Ђ��Ƃɕ]���z�͕ς��܂��B�I�[�_�[���C�h�Œ����Z���Ă���悤�ȕ��́A�قȂ�\�����������܂��̂ŁA���ۂ̍w�����̋��z��ݒ肭�������B

���ڂ����m�肽�����́u�����̕ی����z�����߂��v���Q�Ƃ��������B

�����g�̕����ɍł��߂��z�N����I�����Ă��������B

��ʓI�ɁA�z�N�����Â������̂ق����ی����͍����Ȃ�܂��B

���_�����������̒z�N���ɉ��������ۂ̕ی����ɂ��ẮA�e�ی���ЃT�C�g�ŏڍׂ����m�F���������B

�Ђ��͂��߂Ƃ���ЊQ���ɂ�茚���ɑ��Q���������ꍇ�Ɏx������ی����̌��x�z�ł��B

�������Â����V�������ɂ�����炸�A������x���̌��������Ă邽�߂ɕK�v�ȋ��z��ݒ肷�邱�Ƃ��������߂��܂��B

�Ђ��͂��߂Ƃ���ЊQ���ɂ��ƍ��ɑ��Q���������ꍇ�Ɏx������ی����̌��x�z�ł��B

�ƍ��Ƃ́A������ɂ�����p�i��ߗށA�Ɠd���i�A�Ƌ�Ȃǂ̂��Ƃ��w���܂��B�ƍ��̕⏞�����Ă��Ȃ��ƁA�Ђ⎩�R�ЊQ���ɂ���ĉƍ��ɑ��Q�����������ꍇ���A�ƍ��̕⏞�͂���܂���B

�ƍ��ی����z�́A���莝���̉ƍ������ׂĔ����ւ����ꍇ�A������ɂȂ邩���l���������Őݒ肷�邱�Ƃ��������߂��܂��B

| �ƍ��ی��̕ی����z�̖ڈ� | |

|---|---|

| ��l | 1�l�̂݁F300���~ |

| 2�l�F500���~ | |

| 3�l�ȏ�F2�l���i500���~�j�{1�l�ɂ�100���~ | |

| �q�ǂ� | 1�l�ɂ��F100���~ |

|

|

|

| �ƍ��ی��̕ی����z�̖ڈ� | ||

|---|---|---|

| ��l | 1�l�̂݁F300���~ |

|

| 2�l�F500���~ | ||

| 3�l�ȏ�F2�l���i500���~�j�{1�l�ɂ�100���~ | ||

| �q�ǂ� | 1�l�ɂ��F100���~ | |

�������܂Ŗڈ��ɂȂ�܂��̂ŁA�Q�l�Ƃ��Ă��m�F���������B

���ڂ����m�肽�����́u�ƍ��̕ی����z�����߂��v���Q�Ƃ��������B

�n�k�╬�Ȃǂɂ���Ĕ��������A�Z���ƍ��̑��Q��⏞����ی��ł��B

�n�k�A�n�k�ɂ��Ôg�A�ΎR�̕��ɂ��Ђ́A�Еی��ł͕⏞����܂���B�i���j

�ȉ��̂悤�ȑ��Q��⏞���邽�߂ɂ́A�Еی��Ƃ͕ʂɒn�k�ی��ɉ�������K�v������܂��B

��j

�E�n�k�������̉�

�E�ΎR�̕��������̉�

�E�n�k�������̒Ôg�ɂ��Z���̑��Q

���Еی��Œn�k�Д�p�ی��������x��������ꍇ������܂��B

�n�k�ی��ɉ������邽�߂ɂ́A�Еی��ƃZ�b�g�Ō_�邱�Ƃ��K�v�ƂȂ邽�߁A�Еی��̂��_��ƍ��킹�āA�n�k�ی��ւ̉����������������������Ƃ��������߂��Ă��܂��B

���ڂ����m�肽�����́u�n�k�ی��v���Q�Ƃ��������B

���ς����]�̕��������t�H�[���ɓ��͂����������ƂŁA���͏����ɂ����������ی���Ђ̌��Ϗ������T�[�r�X�ł��B���[���E�X���ő��t���Ă���A�ŒZ�ł��\�����ݓ������ɂ����肢�����܂��B

�����̑��A���Ђ��w�肷����@�ɂĂ��A�������Ă��������ꍇ������܂��B

�����ς��́A�Еی��̒m���L�x�Ȑ��R���T���^���g�ɂ����k�����������Ƃ��\�ł��B

-

�l�b�g���d�b�Ő\������

�Еی��ꊇ���ς���t�H�[���܂��͂��d�b�ł����k���������B

-

�����̌��ς��肪�͂��܂�

�܂����[���Ɍ��Ϗ����A���������Ɍ��Ϗ��ƃp���t���b�g�𑗕t�������܂��B

-

��r������

���v�]�̓��e�Ō��ς���\�ȉ�Ђ̃v�������r�ł��܂��B

-

���\����

���肵���v�������J�J�N�R���E�C���V���A�����X�܂ł��A�����������B

-

STEP1�l�b�g���d�b�Ő\������

�Еی��ꊇ���ς���t�H�[���܂��͂��d�b�ł����k���������B

-

STEP2�����̌��ς��肪�͂��܂�

���ς���́A���[���Ƃ�����ɂ����肢�����܂��B

��E-���[���F3�c�Ɠ��ȓ�

��������F��1�T�Ԉȓ� -

STEP3��r������

���v�]�̓��e�Ō��ς���\�ȉ�Ђ̃v�������r�ł��܂��B

-

STEP4���\������

���肵���v�������J�J�N�R���E�C���V���A�����X�܂ł��A�����������B

�ˌ��̏ꍇ�́u�����ʐρv�A�}���V�����̏ꍇ�́u��L�ʐρv����͂��Ă��������B

���̃y�[�W�͕⏞���e�̊T�v������������̂ł���A�����܂ŎQ�l���Ƃ��Ă����p���������B

�_��ɂ������ẮA�K���u�p���t���b�g�v�u�v�u�d�v�����������i�_��T�v�E���ӊ��N���j�v���悭���ǂ݂��������B

�ڍׂɂ��܂��ẮA�e�Ѓz�[���y�[�W�ɂĂ��m�F���������B

�u�p���t���b�g�v�Ȃǂ̎��������ʂɂĂ���]�̏ꍇ�͑㗝�X�܂��͊e�ی���Ђ܂ł��A�����������B�i�ی����i�ɂ���Ă͏��ʂł̃p���t���b�g�Ȃǂ����݂��Ȃ��ꍇ���������܂��̂ł��������������j