![]()

![]()

更新日:2025年3月6日

子どもの医療保険の必要性 医療費助成でカバーできる?

子どもには公的な医療保険制度に加えて自治体の医療費助成などもあるため、医療費がかさむことは少ないかもしれません。ということは、医療保険に加入する必要はまったくないのでしょうか?

今回は子どもが医療保険に加入することのメリットや検討する際のポイントをお伝えします。

- この記事の要点

-

- 公的な医療保険制度に加えて自治体の医療費助成があるため、子どもの医療費負担はそれほど大きくない

- 子どもが入院する確率は、ほかの年代に比べて低い

- 居住する自治体の助成を知り、家庭ごとの保障ニーズに照らして子どもの医療保険を検討しよう

-

この記事の監修者

-

2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ

國場 弥生

大学卒業後、証券会社にて個人向けの資産運用プラン作りやアドバイス業務を行う。FP転身後は、個人相談、書籍や雑誌・Webサイト上での執筆活動を幅広く行っている。All Aboutマネーガイドも務めている。早稲田大学大学院ファイナンス研究科修了。

-

大学卒業後、証券会社にて個人向けの資産運用プラン作りやアドバイス業務を行う。FP転身後は、個人相談、書籍や雑誌・Webサイト上での執筆活動を幅広く行っている。All Aboutマネーガイドも務めている。早稲田大学大学院ファイナンス研究科修了。

子どもの医療保険は必要ない? 必要ある?

子どもであっても病気と無縁なわけではありませんし、ケガに関してはむしろ大人よりも多いかも、と感じることがあります。そんななか、子どもが民間の医療保険に入る必要があるかどうか気になるところですが、「子どもの医療保険は必要ない」という声も多いので検証してみましょう。

必要がないといわれる理由その1:公的な医療保険制度に加えて自治体の医療費助成がある

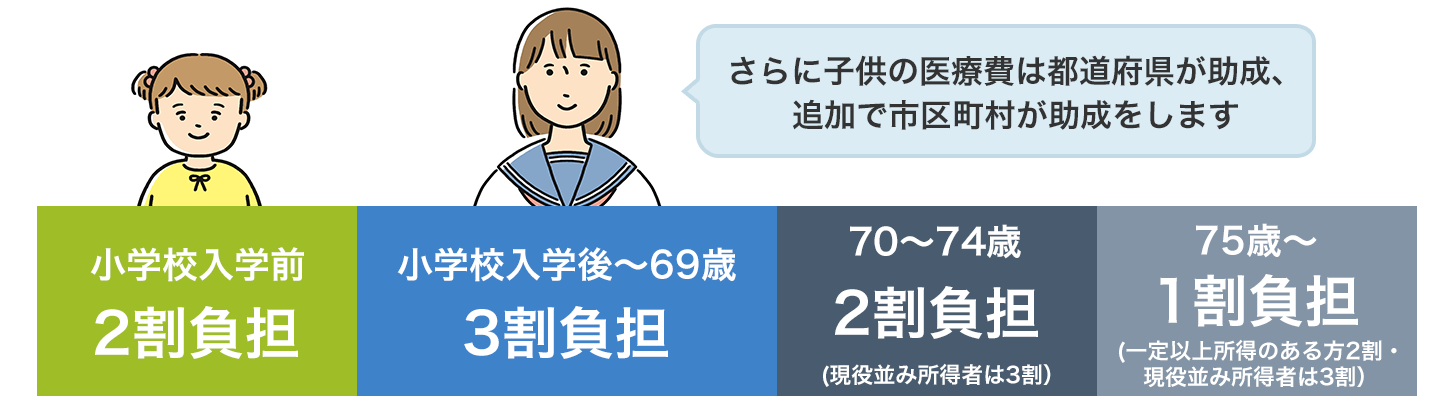

日本には公的な医療保険制度があり、子どもから大人まですべての人が制度の対象(国民皆保険)となっています。病気やケガをしたときは年齢や収入に応じて費用の一部を負担することにはなりますが、加入している国民健康保険や健康保険などで治療を受けることができます。

子どもの場合、生まれてから小学校へ入学するまでの自己負担は2割、入学してからは3割です。

さらに、子どもの自己負担額の一部、あるいは全部を軽減するために独自の医療費助成制度を設けている都道府県や市区町村が多数あります。

助成の内容は、居住している地域によってさまざまですが、主な相違点としては「対象となる子どもの年齢」「(親の)所得制限の有無」「一部自己負担の有無」「入院、通院の別」などがあります。下にまとめましたので、参考になさってください。

対象となる子どもの年齢

「就学前まで」、「小学生まで」、「中学生まで」、「高校生まで」などの区分があります。

(親の)所得制限の有無

収入に関わらず同じ助成が受けられる場合もあれば、収入が高くなると助成範囲が小さくなったり助成を受けられなかったりする場合もあります。所得制限がある場合、金額だけが基準になるわけではなく、子どもの年齢や扶養する親族の人数なども考慮されます。

一部自己負担の有無

自己負担がないように医療費全額を助成する場合もあれば、一部自己負担が残るように助成する場合もあります。

入院、通院の別

入院か通院かによって、上記の対象年齢や所得制限、一部自己負担の有無といった区分が変わる場合があります。

ひとつ、具体的な例を見てみましょう。

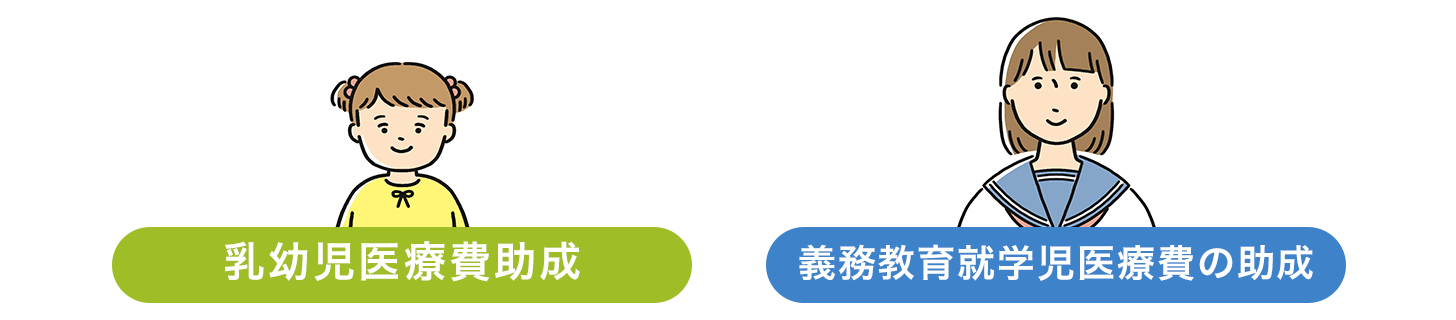

東京都の場合には、「乳幼児医療助成制度(マル乳)」や「義務教育就学児医療費の助成(マル子)」などがあります。

「乳幼児医療助成制度(マル乳)」は、都内に住む、義務教育就学前までの乳幼児の親を対象として公的医療保険適用の「保険診療の自己負担額」(乳幼児は2割)が助成されます。

「義務教育就学児医療費の助成(マル子)」は、都内に住む小学校・中学校に通っている子どもの親を対象として、「保険診療の自己負担額」(小学生・中学生は3割、ただし通院に関しては1回につき上限200円の一部負担金あり)が助成されます。

「高校生等医療費の助成(マル青)」は、高校在学中か否かを問わず、高等学校の就学期(15歳の4月1日から18歳の3月31日)にある方を対象として、「保険診療の自己負担額」(通院に関しては1回につき上限200円の一部負担金あり)が助成されます。

さらに、市区町村が都道府県の制度の対象外となっている部分をカバーするケースもみられます。たとえば世田谷区では、18歳に達した日以後最初の3月31日までの方が、入院したときにかかる食事の自己負担分を助成しています。

居住地域によって助成内容が異なるので、正しい知識を得るために自治体の窓口やホームページなどで確認することをおすすめします。全国的に、あるいは同じ都道府県内で比べてみたい場合には、こども家庭庁が公表している「こどもに係る医療費の助成についての調査」をご確認ください。

こども医療費に対する助成の実施状況(都道府県)

都道府県数計47

| 対象年齢 | 通院 | 入院 |

|---|---|---|

| 4歳未満 | 0 | 0 |

| 5歳未満 | 1 | 0 |

| 就学前 | 18 | 14 |

| 9歳年度末 | 4 | 1 |

| 12歳年度末 | 4 | 4 |

| 15歳年度末 | 8 | 15 |

| 18歳年度末 | 11 | 12 |

| その他(※) | 1 | 1 |

| 所得制限 | 通院 | 入院 |

|---|---|---|

| 所得制限なし | 24 | 25 |

| 所得制限あり | 22 | 21 |

| その他(※) | 1 | 1 |

| 一部自己負担 | 通院 | 入院 |

|---|---|---|

| 自己負担なし | 10 | 13 |

| 自己負担あり | 36 | 33 |

| その他(※) | 1 | 1 |

- 交付金のため、対象年齢・所得制限・一部自己負担に関する規定なし。交付金の規模は12歳年度末までに相当

- 出典:令和6年度 こどもに係る医療費の助成についての調査(こども家庭庁)

すべての都道府県および市区町村が子どもに係る医療費を援助しています。

ここまでみてきたように、子どもを安心して生み育てることができる環境の整備を目的とした医療費助成制度によって、居住地域の差はあるものの、総じてほかの年代に比べると子どもの医療費負担は小さいといえるでしょう。

必要がないといわれる理由その2:子どもの入院は相対的に少ない

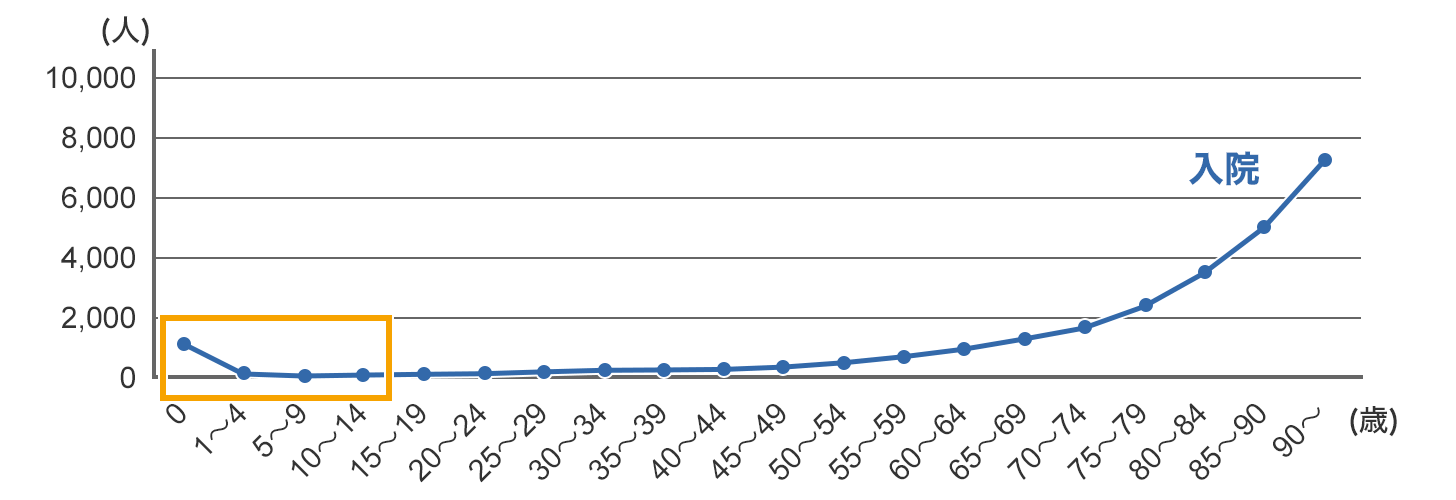

「入院のほうが通院よりも病気やケガが重い場合が多く、医療費もかかる」というのが多くの人の認識ではないでしょうか。子どもはほかの年代と比較してどのくらい入院するのか、厚生労働省が公表しているデータで確認してみましょう。

これを見ると乳児の値が高いものの、10代までの子どもが入院して治療を受ける数はほかの年代よりも低いことがわかります。そのため、入院に関わる医療費についてもほかの年代より低いと考えられそうです。

年齢別にみた受療率(人口 10 万対 入院の場合)

- 受療率は、どれだけの人が入院や通院で治療を受けているかを知るためのもので、推計患者数/推計人口×100,000の式で計算

- 令和5年(2023年)患者調査の概況(厚生労働省)を加工して作成

必要があるといわれる理由:医療費以外の支出や親の減収分のカバー

民間の医療保険に加入する主な目的は、公的な医療制度ではカバーしきれない支出や病気・ケガのために十分働くことができず、収入が減少してしまった分の補てんです。

子どもの場合は公的な医療制度に加えて自治体の助成もありますし、そもそも本人には収入がないので減ることもない、というのが医療保険の必要度がほかの年代に比べると低いといわれる理由です。

ただし、子どもに関しても、公的な医療制度や助成ではカバーしきれない支出が、まったくないわけではありません。

入院時の差額ベッド代や食事代、公的医療保険が適用されない治療を選ぶ場合などは大人と同様に支出が発生します。また、子どものそばで看病したり付き添ったりするために、親が仕事を休むことや遠方の親族を呼び寄せる可能性もあるでしょう。そのような事態に備える目的で、民間の医療保険に加入する考え方もあります。

今人気の医療保険がわかる!

子どもの医療保険に加入するメリットは?

子どもの医療保険に加入するメリットは何でしょうか? 「必要があるといわれる理由」にあるように、子どもに関しても公的な医療制度や助成ではカバーしきれない支出や、親の収入減を補ってくれる点はメリットといえるでしょう。

そのほか、子どもの医療保険を検討する際のポイントの1つとして「保険期間(保障が得られる期間)」があり、この保険期間を「子どもが独立した後もずっと保障が得られるように」と考える場合は、一生涯の保障が得られる医療保険が選択肢になります。

年齢が低いうちに加入すると、毎月あるいは毎年の保険料は安く、将来契約を子どもに引き継いだ後も安い保険料がずっと続くというメリットもあります。また、病気になってしまった後では加入しにくくなることがありますが、若くて健康なうちに加入しておけばそのような心配がありません。

税制面の優遇もメリットの1つでしょう。

払った生命保険料に応じて税金の負担が軽くなる「生命保険料控除」という制度があります。親が子どもの保険料を払うときには、親が生命保険料控除を受けることができます。

-

- 子どもの医療保険に加入するメリット

-

- 公的な医療制度や助成ではカバーしきれない支出を補う

- 子どもの入院などで看病のために親の収入減があった場合、対処ができる

-

- 終身の医療保険に加入すれば、子どもが独立した後もずっと保障が続く

- 年齢が低いうちに加入すると安い保険料が続く

- 病気になった後では加入しにくくなるが、若くて健康なうちに加入ができる

-

- 税金の負担が軽くなる「生命保険料控除」がある

-

子どもの医療保険にはこのようなメリットがあります

今人気の医療保険がわかる!

子どもの医療保険の選び方

子どもの医療保険を選ぶなら、どんな方法で、どんなポイントを確認すればよいかご紹介します。

子どもの病気やケガに備える4つの方法

◆方法その1:都道府県民共済やこくみん共済など「共済」を利用する

子どもの病気やケガに備える方法として「保険」のほかに「共済」という方法もあります。名前や法律などが異なりますが、みんなでお金を出し合い、病気やケガ、事故などに遭った人に、一定のお金をわたす仕組みは保険と同じです。

代表的なのは「こくみん共済」や「都道府県民共済」などです。

◆方法その2:子どもが一般的な終身タイプの医療保険に加入する

シンプルに、一般的な終身タイプの医療保険に子どもの頃から加入することもできます。その場合、子どもが経済的に自立するまでは親が保険料を負担し、その後は契約者を子どもに変更して保険料の支払いも子ども自身に引き継がせることも可能です。

◆方法その3:学資保険に特約として医療保障を付ける

子どもの教育費を準備するために学資保険に加入する場合、特約として医療保障をセットするという方法もあります。なお、この場合は保険期間が終了した時点で医療保障も切れてしまいます。

◆方法その4:親の生命保険や医療保険に特約として付ける

親自身が生命保険や医療保険などに加入している場合、特約として子どもも含めた家族の医療保障をセットするという方法もあります。

なお、病気への備えは必要がなくケガのみに備えたい場合には「傷害保険」を選ぶという方法もあります。

子どもの医療保険を選ぶときの4つのポイント

◆ポイント1:保障期間

「保障期間」とは、保険に加入することで保障が得られる期間を指します。子どもが自立するまでの期間の保障を得たいのか、それとも子どもの一生涯にわたる保障を得たいのかによって選択肢が変わります。

子どもが自立するまでと考える場合は、学資保険の医療特約、子ども向けの共済、親の生命保険に付ける家族特約などの方法が選択肢になるでしょう。一方、子どもの一生涯の保障をと考える場合は、一般的な医療保険(終身タイプ)を検討するとよいでしょう。

「子どもの医療保険に加入するメリットは?」でも触れましたが、年齢が低いうちに加入すると毎月あるいは毎年の保険料は安く、将来契約を子どもに引き継いだ後も安い保険料がずっと続きます。

◆ポイント2:保障金額

「保障金額」とは、入院や通院、手術などをして保険金を受け取ることになった場合の「金額」を指します。たとえば、入院1日あたりに受け取る給付金(入院日額)が「3,000円」、「5,000円」、「10,000円」などと選択できるなら、基本的に受け取る金額が大きくなるほど支払う保険料も大きくなるという関係になっています。

子どもの場合、先にも説明したとおり、地域差はあるものの自治体の医療費助成のおかげで負担が軽減されているので、それほど大きな金額は必要なく、入院日額は5,000円までが目安になるでしょう。

一方で、子どもが自立した後も一生涯にわたる保障が得たいと考えている場合には、自治体の医療費助成がなくなった後のことも考慮して、入院日額を5,000〜10,000円程度としてもよいかもしれません。

◆ポイント3:先進医療特約

公的医療保険の適用外となる特殊な治療を先進医療といいます。先進医療の技術料は全額自己負担となり、場合によっては多額の出費をともなう可能性もあります。この先進医療を受けたときの保障も得たい場合は、特約として付けることが可能です。

◆ポイント4:優先するのは保障か、貯蓄か

現在の医療保険は、保障を優先した掛け捨て型のものが主流です。保障だけではなく貯蓄も一緒に手に入れようとすると保険料は高額になってしまうので、どちらが自分と子どもにとって大切か、優先順位を付けるとよいでしょう。

今人気の医療保険がわかる!

まとめ

ここまで見てきたとおり、子どもには公的な医療保険制度に加えて自治体の医療費助成があるため、ほかの年代に比べると医療費の負担は小さいようです。しかし、医療費助成は自治体ごとの差があるので、まずは居住している地域の制度を詳しく確認しておくことが大切です。また、学校やPTAなどの団体を通じて加入している保険があるなら、その内容も再確認するようにしましょう。

そのうえで、わが家の場合はプラスアルファの保障が必要だろうかと検討してみてください。医療保険に加入する場合には、保障期間や保障額を決めて見積もりを比較し、保険料が家計の負担にならない範囲内に収まるように注意しましょう。

今人気の医療保険がわかる!

医療保険の記事一覧

医療保険とは

医療保険の選び方

医療費の支援制度

医療保険 関連特集・記事

- 高額療養費制度があれば、医療保険は必要ない!?

- ネット生保は本当に安いの?

- 日帰り入院とは?通院との違いや医療保険で給付金を受け取れる条件を解説

- 医療費の点数は保険に関係するの?

- 医療保険は掛け捨て型と貯蓄型どちらを選ぶ?

- 出産にかかる費用と保険の適用範囲を解説

- 帝王切開の費用は保険適用になる?医療保険で備える方法

- 長期入院に備える保険は必要?長期入院の可能性や費用を解説

- 傷病手当金とは?申請書の提出方法、支給条件・金額の計算方法を解説

- 子どもの医療保険の必要性 医療費助成でカバーできる?

- 確定申告の医療費控除とは?対象や申請のやり方、書き方を解説

- 先進医療はどう備える?高額な費用に備える先進医療保障を解説

- 訪問看護は医療保険の対象?適用される条件を解説

- 高齢者は医療保険に加入すべき?必要性や選び方を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 子どもの医療保険は必要ない? 必要ある?

- 子どもの医療保険に加入するメリットは?

- 子どもの医療保険の選び方

- まとめ