![]()

![]()

生命保険の必要性

生命保険(死亡保険)は何のためにあるのでしょうか。また、加入する必要はあるのでしょうか。生命保険の必要性について理解を深めましょう。

- この記事の要点

-

- 生命保険は、自分以外の家族のために加入する必要がある

- 年齢層やライフスタイルによって必要度が異なる

- 生命保険に加入することで、家族が安心して生活できるようになる

生命保険(死亡保険)って必要なの?

生命保険は文字どおり、人の命を保障する保険です。広い意味では、病気やケガ、介護などに備えるものも含めて「生命保険」と呼ぶ場合もありますが、ここでは、死亡したり、高度障害状態になったりした場合に保険金を受け取れる「死亡保険」についてみていきましょう。具体的には、終身保険、定期保険、収入保障保険、葬儀保険などがそれに当たります。

生命保険(死亡保険)は、保障の対象となっている人が亡くなった場合に保険金を受け取れるので、基本的には自分のためというより、自分以外の大切な人のために加入する保険です。おもな加入の目的として、お葬式代や遺された家族の生活費、子どもの教育費の準備などが挙げられます。適切な保障内容で加入していれば、万一の際も家族は安心して暮らしていくことができるでしょう。

お葬式代や生活費なら「貯蓄でも準備できるのでは?」と考える方もいるかもしれません。すでに十分な資産があって、万一のことがあっても、家族が安心して生活していけるのであれば必要ありませんが、そうでない場合は、生命保険(死亡保険)で準備したほうがよいといえるでしょう。

たとえば、幼い子どもがいる家庭で、一家の大黒柱が亡くなった場合に遺された家族は数千万〜1億円を超える額が必要になる可能性があります。日本の公的保障(遺族年金)で補てんできる部分もあるので、すべて自身で準備しなければいけない、ということではありませんが、すぐに用意できる金額ではないと思います。

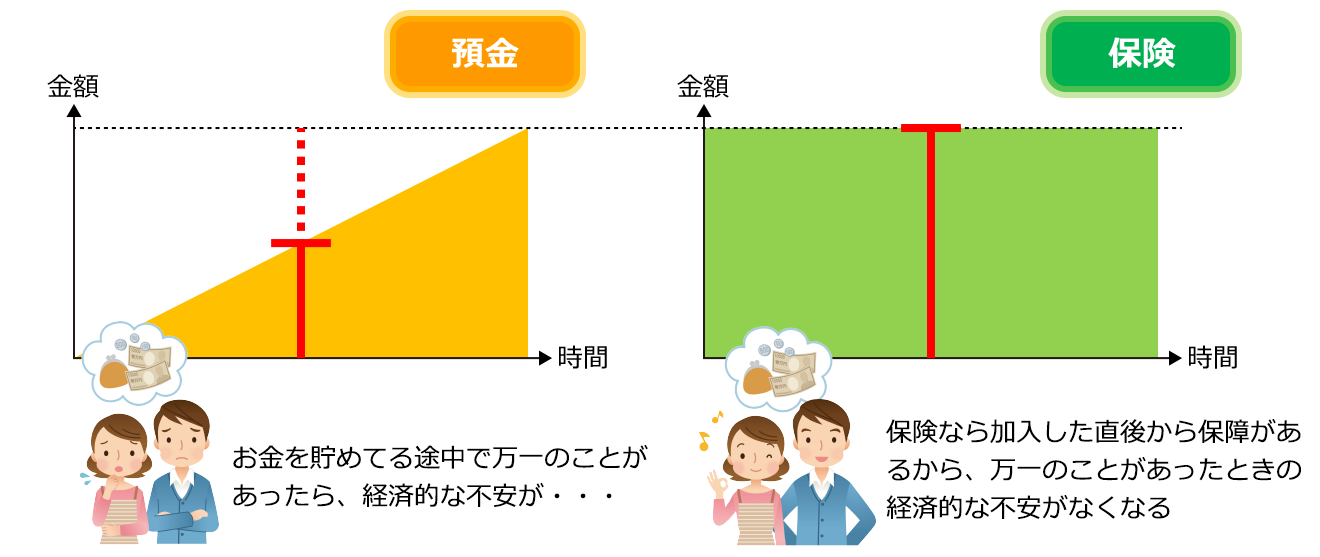

仮に、自身に万一のことがあった場合に家族が困らないよう3000万円を準備したいとします。生命保険(死亡保険)の場合、加入してすぐに亡くなったとしても、家族は3000万円の保険金を受け取ることができます。貯蓄の場合、3000万円を準備するには時間がかかります。毎月10万円ずつ貯めても25年、毎月25万円ずつ貯めても10年かかってしまいます。もし、お金を貯めている途中で万一のことがあったら、遺された家族はどうなってしまうのでしょうか。

下の図のように、「預金は三角、保険は四角」といわれています。生命保険(死亡保険)は、いざというとき必要なお金を備えるための「時間」と「安心」を買う商品といえるでしょう。

今人気の生命保険がわかる!

どんな人に生命保険(死亡保険)は必要?

生命保険は、万一の際にとても心強いものですが、誰にでも同じように必要なのでしょうか?

生命保険は、基本的に自身が亡くなって経済的に困る人がいる場合に加入するものです。そのため、ライフステージやライフスタイルによって、必要度は異なってきます。たとえば、一家の大黒柱の場合には大きな金額の保障の必要度が高いといえますが、子どもがいない共働き夫婦やシングルの人、収入を得ていない専業主婦(夫)などの場合は、大きな金額の保障の必要度は低いといえます。また、年金生活者や資産生活者(不動産収入などで生活を維持している人)のように、働かなくても生活できる人の場合も同様です。

以下にライフステージ別の生命保険の考え方を整理しました。

ご自身に当てはまるライフステージについて確認してみましょう。

-

養う家族がいないので必須ではないが、貯蓄が少ない場合は、お葬式代程度の終身保険で、ベースとなる保障を用意するのも有効。

-

家庭をもったら、万一の際に配偶者が困らないよう、夫婦ともに一定の死亡保険を準備。保障額は配偶者の経済力等に応じて異なる。

-

生活費や教育費に備えるため、まとまった保障が必要。保険料の安い掛け捨ての定期保険や収入保障保険が効率的。

-

ローンを組んで住宅を購入した場合、原則として団体信用生命保険に加入し、万一の際はローンが完済されるため、保障の減額が可能。

-

大黒柱としての役割を終えたら、多額の死亡保障は不要に。相続対策が必要な場合は、一生涯保障される終身保険で準備。

今人気の生命保険がわかる!

どのぐらいの保障を備えればいいの?

では、生命保険(死亡保険)にはどのくらいの金額で加入すればよいのでしょうか。

生命保険文化センターの「生活保障に関する調査」によれば、生命保険の加入金額の平均は、男性で1373万円、女性で647万円となっています。男性の場合で分布をみると、「500万〜1000万円」が最も多く、次いで「200万〜500万円」、「1000万〜1500万円」となっていて、2000万円以上に加入している人の割合が2割強となっています。

![生命保険加入金額の分布(全生保)[性別]](https://img1.kakaku.k-img.com/images/insurance/select/parts/gla_need_8.png)

- 生命保険文化センター「生活保障に関する調査」/令和4年度を加工して作成

この数値はあくまで参考値となります。実際の必要保障額は、各家庭の状況によって異なります。 必要保障額の目安を知りたい場合は、以下を参考にして計算してみるとよいでしょう。

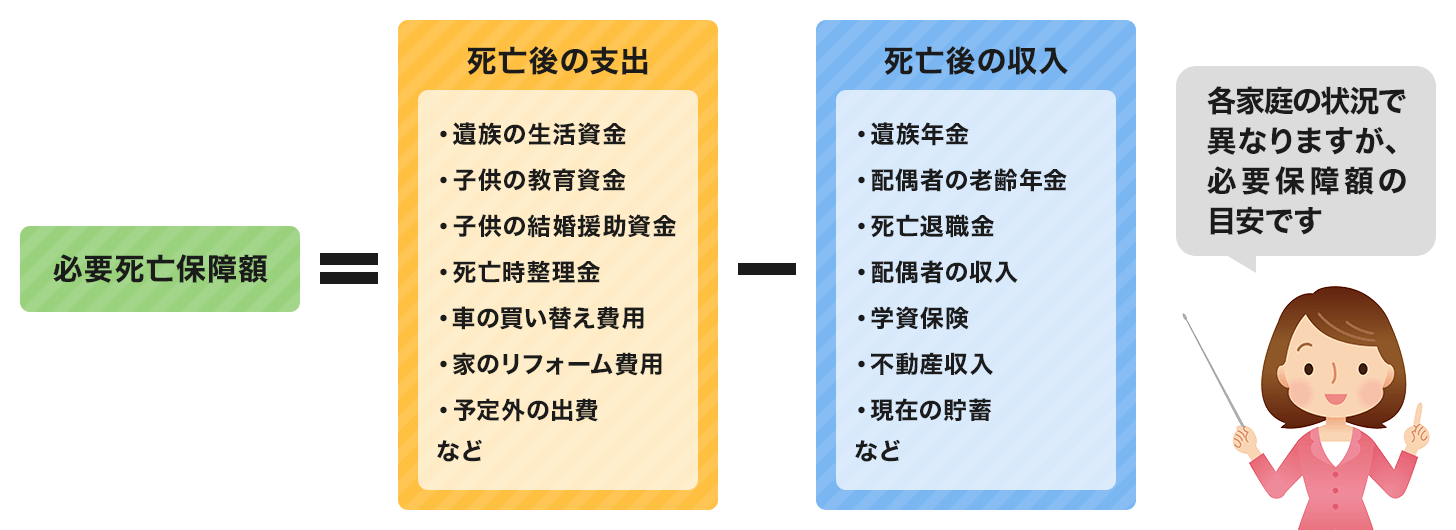

必要死亡保障額の考え方

必要な保障額は、生命保険(死亡保険)の対象となる人が亡くなった後の家計を想像し、死亡後の支出から収入を引いて計算します。一般的な家庭では、死亡後の収入では支出を賄えないため、これを補うために、大きな保障を得られる生命保険(死亡保険)に加入するわけです。

支出面では、生活水準や子どもの人数および教育プランなどが影響し、収入面では、公的保障や勤めている企業保障の手厚さ、その他の資産の額に依存するため、加入すべき保障金額も家庭の状況により異なってきます。同時に、必要保障額もライフステージごとに変化します。結婚・出産で家族が増えたときには増額を、住宅購入や子どもの独立、リタイア時には減額を検討するなど、ライフイベントごとに保障を見直すことも重要です。

今人気の生命保険がわかる!

まとめ

万一のことがあった場合に、自身の貯蓄や資産でまかなえる人は少なく、多くの人は、生命保険(死亡保険)で準備する必要があると思われます。大切な家族を守りたい、安心して生活を送ってもらいたいと考えるなら、家庭でもリスクマネジメントを行うことは不可欠です。生命保険(死亡保険)の必要性を理解して、上手に活用できるようにしましょう。

今人気の生命保険がわかる!

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

この記事の関連コンテンツ

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- 生命保険(死亡保険)って必要なの?

- どんな人に生命保険(死亡保険)は必要?

- どのぐらいの保障を備えればいいの?

- まとめ