![]()

![]()

建物の構造級別を判別する

火災保険は建物の構造によって、保険料が変わります。

まず建物の構造級別を確認しなければいけません。

- この記事の要点

-

- 火災保険の保険料は、建物の構造級別(燃えにくさ)に応じて分類され決定する

- 構造級別は、M構造(マンション構造)、T構造(耐火構造)、H構造(非耐火構造)の3種類がある

- M構造が最も保険料が安く、H構造が最も高くなる傾向がある

- 構造の判定は、建物の柱、用途、耐火基準などに基づいて行われる

-

この記事の監修者

-

ファイナンシャル・プランナー、株式会社プラチナ・コンシェルジュ所属、CFP®資格

中山 弘恵

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

-

国内損害保険会社での代理店支援業務、都市銀行での資産運用アドバイス・住宅ローン審査業務を経て独立。1人でも多くの人が心豊かで幸せな人生を送れるサポート役として、講演活動、執筆業務、個別相談を通して、生活に欠かせないお金についての正しい情報と知識を発信している。

目次を開く

構造級別とは

持ち家の火災保険は、建物の柱が何でできているかで保険料が変わってきます。

なぜなら、建物の主要構造部が木材なのか、鉄筋コンクリートなのか、鉄骨なのかで、火災や災害時の損害に差が生じるからです。

以下のとおり、住宅物件(専用住宅)の場合、M構造[マンション構造]、T構造[耐火構造]、H構造[非耐火構造]があります。

一般物件(店舗併用住宅)の場合、1〜3級があります。

- 保険会社や保険商品により異なる場合もあります

| 物件種別 | 構造級別 | 建物の種類(材質) | 保険料 |

|---|---|---|---|

| 住宅物件 (専用住宅) |

M構造 | コンクリート造建物、コンクリートブロック造建物、れんが造建物、石造建物、耐火建築物の共同住宅建物 | |

| T構造 | コンクリート造建物、コンクリートブロック造建物、れんが造建物、石造建物、鉄骨造建物、耐火建築物(共同住宅建物以外)、準耐火建築物、省令準耐火建物 | ||

| H構造 | M構造、T構造に該当しない建物 | ||

| 一般物件 (店舗併用住宅) |

1級 | コンクリート造建物、コンクリートブロック造建物、れんが造建物、石造建物、耐火被覆鉄骨造、耐火建築物 | |

| 2級 | 鉄骨造建物、準耐火建築物、省令準耐火建物 | ||

| 3級 | 1級、2級に該当しない建物 |

構造級別の判定ポイント

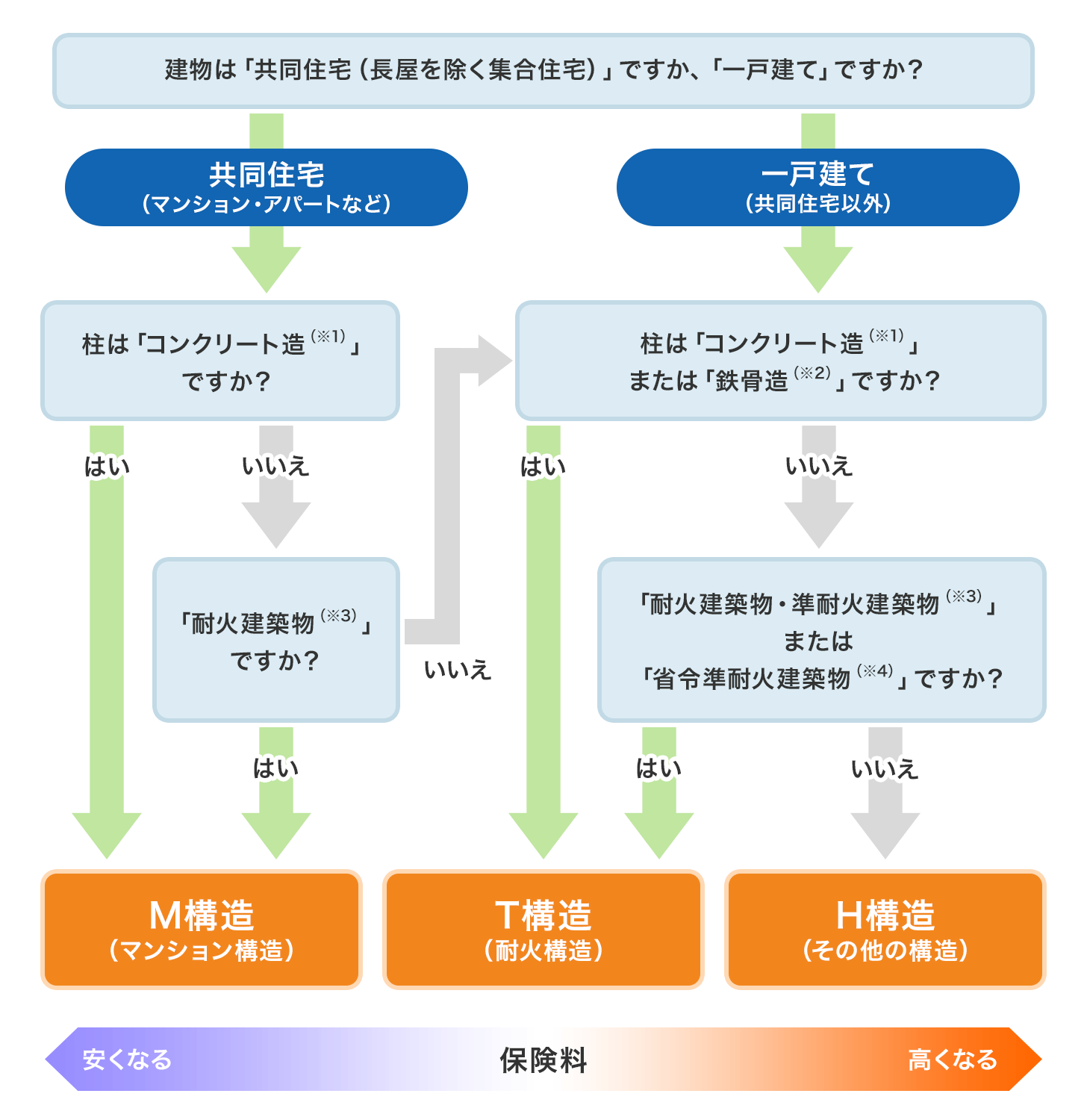

建物の構造級別の判定のポイントは、以下となります。

- 共同住宅(長屋を除く集合住宅)かどうか

- 建物の柱が「鉄筋コンクリート(RC)造」「鉄骨(S)造」「木造」など、どの構造に該当するのか

- 建物全体の耐火性能を考慮するため「耐火建築物・準耐火建築物・省令準耐火建物」かどうかを確認

実際にどのような流れで、構造級別を判定すればいいか確認してみましょう。

図1−建物、家財の分類例

- 1 コンクリート造は、鉄筋コンクリート造(RC造)、鉄骨鉄筋コンクリート造(SRC造)、コンクリートブロック造、れんが造、石造を含みます

- 2 鉄骨造(S造)は、鉄骨ALC造を含みます

- 3 一定の耐火性能を持つ建築物のことで、建築確認申請書の『(第四面) - 【5.耐火建築物】』の欄にてご確認ください。建築確認申請書は、通常、物件の引渡し時に受け取りますが、引渡し前に書類が必要な場合は、施工業者または販売会社に連絡することでコピー等をもらうことができます。建築確認申請書にて確認できない場合は、施工業者・住宅販売会社等にご確認ください

- 4 省令準耐火建物は、独立行政法人住宅金融支援機構法(旧:住宅金融公庫法)および省令に定める一定の耐火性能を有する建物のことで、書面では確認できない場合が多いです。その場合は、施工業者・住宅販売会社等にご確認ください

- (注)その他の建物種類として、耐火構造建築物および特定避難時間倒壊等防止建築物があります。詳細はカカクコム・インシュアランスまたは引受保険会社までお問い合わせください

建物の構造級別を確認

構造級別によって保険料が変わってくるので、住んでいる建物がどの構造級別にあたるのか確認しましょう。

構造級別がご自身で判定できない場合は、カカクコム・インシュアランス相談窓口にご連絡ください。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 構造級別とは

- 構造級別の判定ポイント