![]()

![]()

火災保険の対象を決める

何を補償の対象として、火災保険に加入すればいいのでしょうか?また、何に補償が必要なのでしょうか?まずは、火災保険の対象について検討しましょう。

- この記事の要点

-

- 火災保険の補償対象は、建物のみ、家財のみ、または両方から選択する

- 建物には本体の他、門、塀、車庫や、建物に固定された設備が含まれる

- 家財は建物内に収容されている家具、家電、衣類などの生活用の動産である

- 自動車、通貨、業務用の什器など、補償対象に含まれないものが存在する

保険の対象とは

保険をかける対象となるものを「保険の対象」といいます。

住宅の場合は、建物または家財、あるいは、その両方を対象として火災保険に加入します。

賃貸住宅や店舗兼住宅に関しては、保険の対象にできるものが異なります。

以下の表1で確認してみましょう。

表1−用途別の「保険の対象」

| 保険の対象 | 持ち家 | 借家 | ||||

|---|---|---|---|---|---|---|

| 住宅 | 空き家 | 別荘 | 店舗兼住宅 | 住宅 | 店舗 | |

| 建物

建物とは? 建物の基礎部分、浴槽、洗面台、調理台などで建物に取り付けてある物など。詳細は次節参照。 |

○ | ○ | ○ | ○ | × | × |

| 家財

家財とは? 冷蔵庫、机、衣類など。詳細は次節参照。 |

○ | ○ | ○ | ○ | ○ | × |

| 什器(じゅうき)・設備

什器(じゅうき)・設備とは? 職業上の必要から使用または所持されている物品。詳細は次節参照。 |

× | × | × | ○ | × | ○ |

- ○・・・保険の対象にできる ×・・・保険の対象にできない

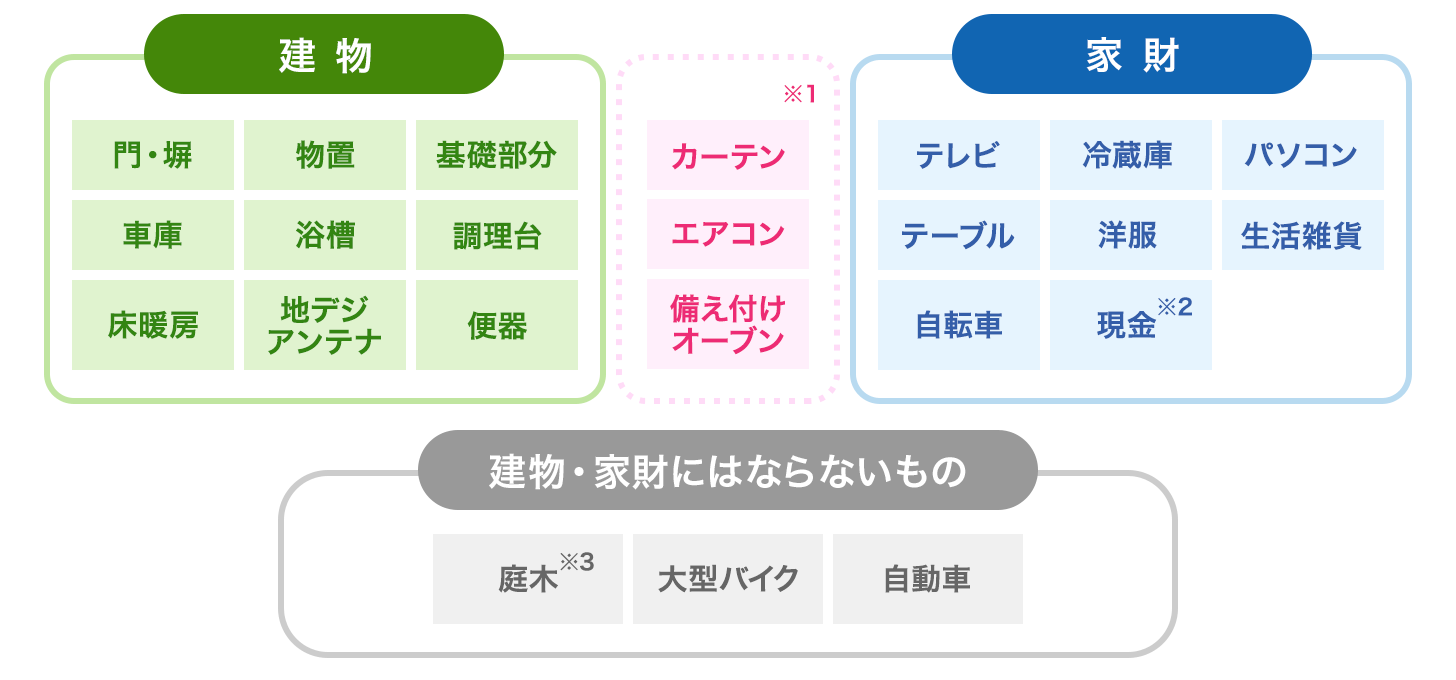

建物、家財で補償されるものってなに?

保険の対象である「建物」や「家財」とは具体的にどんなものがあるのでしょうか?建物と家財の区別する判断基準は、建物に付随していて動かせない部分は「建物」、動かせるものは「家財」という点です。以下の表は、一般的な建物と家財の分類をあらわしたものです。

※保険会社によって解釈の違いがあるため、分類の詳細については各保険会社にご確認ください

図1−建物、家財の分類例

- 1 カーテン・エアコン・備え付けオーブンについては、各保険会社で分類の解釈が異なるため注意が必要です

- 2 盗難の場合、補償の対象となります。通常、焼失の場合は、補償されません

- 3 保険会社によっては、補償の対象となる場合があります

明記物件とは

家財を保険の対象とする場合、契約時に申込書に明記すれば、保険の対象に含まれるものを「明記物件」といいます。

明記物件は、火災保険の対象を家財として加入しただけでは補償されないため、補償を希望する場合は、申込書に明記する必要があります。

明記物件には、以下のものが含まれます。

・1個または1組の価額が30万円を超える貴金属、宝石、書画、骨とう、彫刻物、その他の美術品など

・本などの原稿、設計書、図案、証書、帳簿、その他これらに類するもの

営業用什器・備品とは

店舗兼住宅の什器(じゅうき)・備品とは、商品ではなく、業務上の必要性から使用または所持しているものを指します。

店舗や事務所で使用する椅子、テーブル、グラスなどが挙げられます。

火災保険の対象を決められない場合は?

住宅の場合、火災保険の対象を決める際、火災保険の対象を「建物」または「家財」とするのか、あるいは両方とするのかを検討する必要があります。

火災保険の検討を始めた段階で、まだ判断ができない場合は、建物と家財を保険の対象とする見積書を依頼しましょう。

見積書には建物、家財のそれぞれの保険料が記載されているので、保険料を考慮しながら検討することができます。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 保険の対象とは

- 建物、家財で補償されるものってなに?

- 火災保険の対象を決められない場合は?