![]()

![]()

�X�V���F2025�N10��22��

�y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

�N�������̏��ނ̋L�����@���킩�炸�A�����Ă��܂��H

���̋L���ł́A�u2025�N�i�ߘa�V�N�j�� ���^�����҂̕ی����T���\�����v�̏��������A�L����ƂƂ��ɂ킩��₷��������܂��B���̂ق��A�N������������Ƃ��̒��ӓ_�A�m��\���Ƃ̈Ⴂ���������܂��B

- ���̋L���̗v�_

-

- �N�������Ƃ́A�P�N�Ԃɕ����ׂ��ŋ��̋��z���m�肵���Z����葱���̂���

- �\�����ɋL������ی����T���́A�����ی����T���A�n�k�ی����T���A�Љ�ی����T���A���K�͊�Ƌ��ϓ��|���T���̂S���

- �\�����ɂ́A�e�@�ւ��瑗�t�A�d�q�f�[�^�Ń_�E�����[�h�����T���ؖ����̓��e�𐳂����L�ڂ���

- �N���������Ԃɍ���Ȃ������ꍇ��A�\���R�ꂪ����ꍇ�́A���g�Ŋm��\�����s���K�v������

-

���̋L���̊ďC��

-

CFP(R)���i�^1���t�@�C�i���V�����E�v�����j���O�Z�\�m�^�t�@�C�i���V�����E�v�����i�[�A�R�w�@��w���u�t

���Y ����

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

-

1990�N�R�w�@��w���B���Z��[�J�[����O���n�����ی���Ђɓ]�E�B���̌�A�R���T���e�B���O��Аݗ��ɎQ���B 2002�N����t�@�C�i���V�����v�����i�[�Ƃ��Ď�Ɍl�̃��C�t�v�����A�����ی��������A�Z��w���T�|�[�g���̑��k�Ɩ����s���Ă��鑼�A�t�@�C�i���V�����v�����j���O�Ɋւ���u���⎷�M�����s���Ă���B

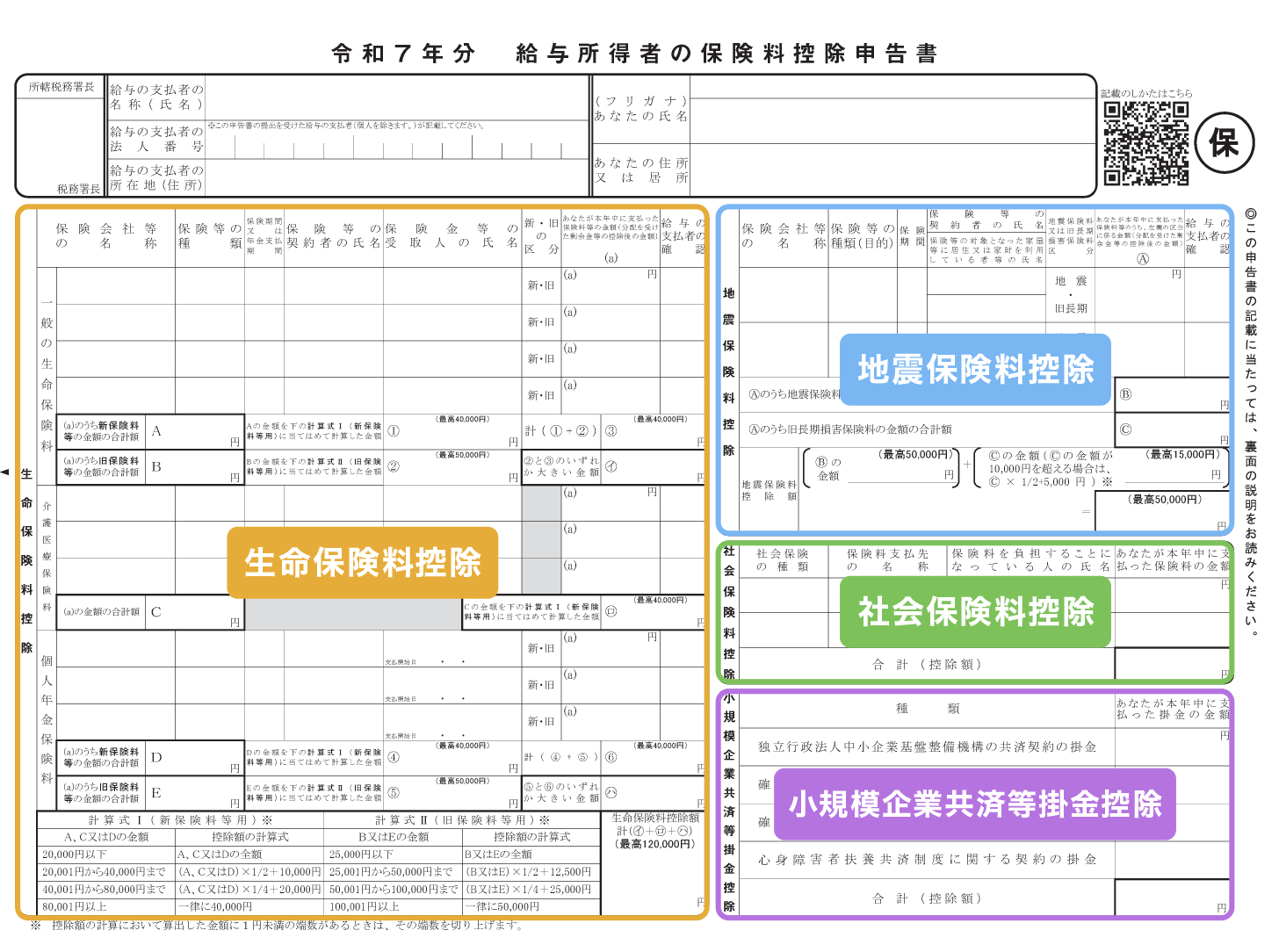

�u���^�����҂̕ی����T���\�����v�̏�����

�}�P �u�ߘa�V�N���@���^�����҂̕ی����T���\�����v���{

���^�����҂̕ی����T���\�����ŋL�����鍀�ڂ́A�ȉ���4�ł��B

- �ی����T���\�����ŋL�����鍀��

-

- �����ی����T��

- �n�k�ی����T��

- �Љ�ی����T��

- ���K�͊�Ƌ��ϓ��|���T��

�����ی����T���A�n�k�ی����T���A�Љ�ی����T���A���K�͊�Ƌ��ϓ��|���T���͂��ׂāA�������z������z���������������T���̈��ł���A�Ő���̗D�����x�ł��B

�P�N�ԂɎx�������ی�����|���̂����A�����ی����T���ƒn�k�ی����T���͕ی����ɉ������z�A�Љ�ی����T���͕ی����̑S�z�A���K�͊�Ƌ��ϓ��|���T���͊|���̑S�z���A�������獷��������܂��B

�����ی����T���A�n�k�ی����T���A�Љ�ی����T���́A�z��҂�e�����_��҂ł����Ă��A���g�i�\���ҁj���ی����S���Ă���ꍇ�A�ی����T���\�����ɋL������K�v������܂��B

�Ȃ��A�L������ۂ́A�������Ă���ی���Ђ�@�ւ���͂����e��T���ؖ����Ȃǂ��A�茳�ɗp�ӂ��Ă��������B

�T���ؖ������͂��Ă��Ȃ��A���������ꍇ�́A�ی���Ђ�e�@�ւɘA���Ȃǂ����čĔ��s�̈˗����s���Ă��������B

�ی����T���\�����̒�o���̒��ӓ_

�ی����T���\�������o����ہA�T������ی����̍T���ؖ������K����o���܂��B

��o���@�́A�T���ؖ�����ی����T���\�����ɓY�t�A�������͓d�q�I�T���ؖ����i���j�̓d�q�f�[�^���M�ł��B

�N��������d�q���Ή����Ă���Ζ���̏ꍇ�A�ی���Ђ̐�p�T�C�g�Ȃǂ���_�E�����[�h�����d�q�I�T���ؖ������A�d�q�f�[�^�Ƃ��Ē�o�\�ł��B

�Ȃ��A�����ی�����ђn�k�ی��Ɋւ��ẮA�Ζ���̒c�̕ی��ȂǂŋΖ��悪�ی�����c�����Ă���ꍇ�A�ؖ����̓Y�t�͕s�v�ł��B

- �ی���ЂȂǂ���d���I���@�ɂ���Č�t���ꂽ�T���ؖ���

����ł́A�����ی����T�����珇�ԂɋL�����@�����Ă����܂��傤�B

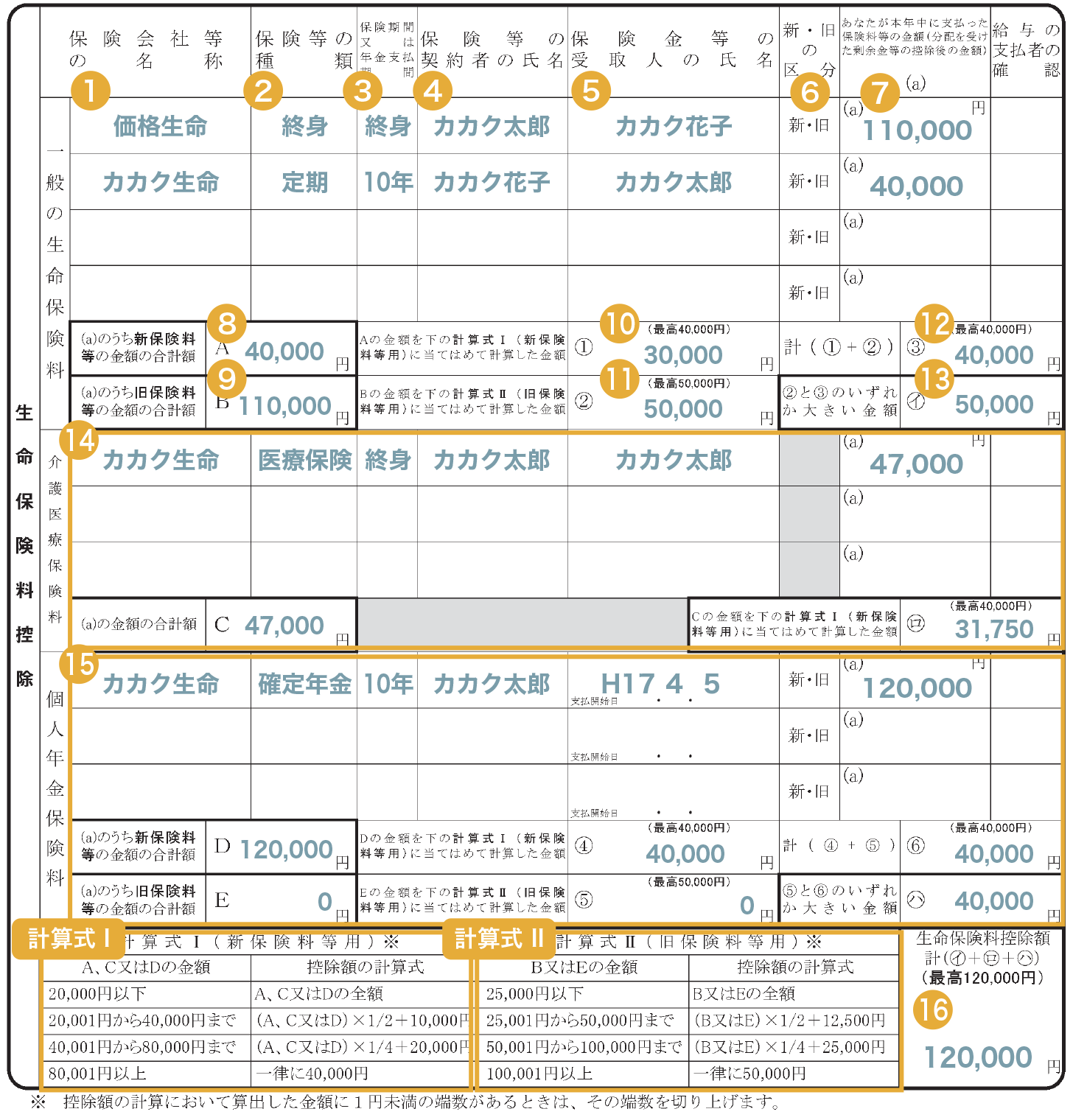

�u�����ی����T���v�̏�����

�����ی����T���́A�����ی��������Õی����A�l�N���ی������x�����Ă���ꍇ�ɓK�p����܂��B�ی����Ȃǂ̎��l���{�l�A�z��ҁA���̂ق��̐e���i�U�e���ȓ��̌����ƂR�e���ȓ��̈����j�ƂȂ��Ă���_��̂݁A�T���̑ΏۂƂȂ�܂��B

��������́A�����ی����T���̋�̓I�ȏ������ɂ��Đ������܂��B

�ی������x�����Ă��鐶���ی���ЂȂǂ���͂������ی����T���ؖ����i�ȉ��A�T���ؖ����j���A�茳�ɏ������܂��B

���L�̐}�Q�̋L�����{�����Ȃ���A���{�ɁA�����ی����T�����ɋL�����Ă����܂��傤�B

�}�Q �����ی����T���̋L�����{

�����ی����T���̋L�����@

- �@�@�T���ؖ����ɋL�ڂ���Ă���ی���Ж��i���̉j���L��

- �A�@�T���ؖ����ɋL�ڂ���Ă���ی��̎�ނ��L���@�@��F�I�g�A����A����A���

- �B�@�T���ؖ����ɋL�ڂ���Ă���ی����ԁA�܂��͔N���̎x�����Ԃ��L���@�@��F�I�g�A10�N�A20�N

- �C�@�T���ؖ����ɋL�ڂ���Ă���_��҂̎������L��

- �D�@�T���ؖ����ɋL�ڂ���Ă���ی����Ȃǂ̎��l�������L��

- ���ӓ_

- �E�T���ؖ����ɋL�ڂ��Ȃ��ꍇ�́A�ی��،��ȂǂŊm�F

- �E�@�T���ؖ����ɋL�ڂ���Ă���u�V���x�v�u�����x�v�̋敪��I��

- ���ӓ_

- �E�V���x�́A�_���������24�N�i2012�N�j�P���P���ȍ~�̕ی��A�����x�́A�_���������23�N�i2011�N�j12��31���ȑO�̕ی�

- �F�@�T���ؖ����ɋL�ڂ���Ă���u12�������_�̐\���\��z�v���L��

- ���ӓ_

- �E�\��x���z�A�\��\���z�ȂǂƋL�ڂ���Ă���ꍇ������

- �E�T���ؖ������ɋL�ڂ̂���u�ؖ��z�v�́A�ی���Ђ��P���P������T���ؖ����s����܂ł̊��ԂɎx�������ی����z

- �E����āA�ؖ��z���L�����Ȃ��悤����

- �E�N�����̏ꍇ�A�ؖ��z�̗��݂̂ɋL�ڂ���Ă��邱�Ƃ�����

- �G�@�V�ی����́u12�������_�̐\���\��z�v�̍��v�z���L��

- �H�@���ی����́u12�������_�̐\���\��z�v�̍��v�z���L��

- �I�@�V�ی����̍��v�z���A�v�Z��I�ɓ��Ă͂߂Čv�Z���A�Z�o���z���L��

- ���ӓ_

- �E�Z�o�������z�ɂP�~�����̒[��������ꍇ�A�[�����グ��

- �J�@���ی����̍��v�z���A�v�Z��II�ɓ��Ă͂߂Čv�Z���A�Z�o���z���L��

- ���ӓ_

- �E�Z�o�������z�ɂP�~�����̒[��������ꍇ�A�[�����グ��

- �K�@�I�ƇJ�̍��v�z���L��

- ���ӓ_

- �E40,000�~����ꍇ�́A40,000�~�ƋL��

- �L�@�J�ƇK�̂����A�傫�����̋��z���L��

- �M�@�u����Õی����T���v�̋��z���A��ʂ̐����ی����T���i�@�`�L�j�Ɠ����悤�ɋL��

- ���ӓ_

- �E����Õی����ɂ́A�V�E���敪�͂Ȃ�

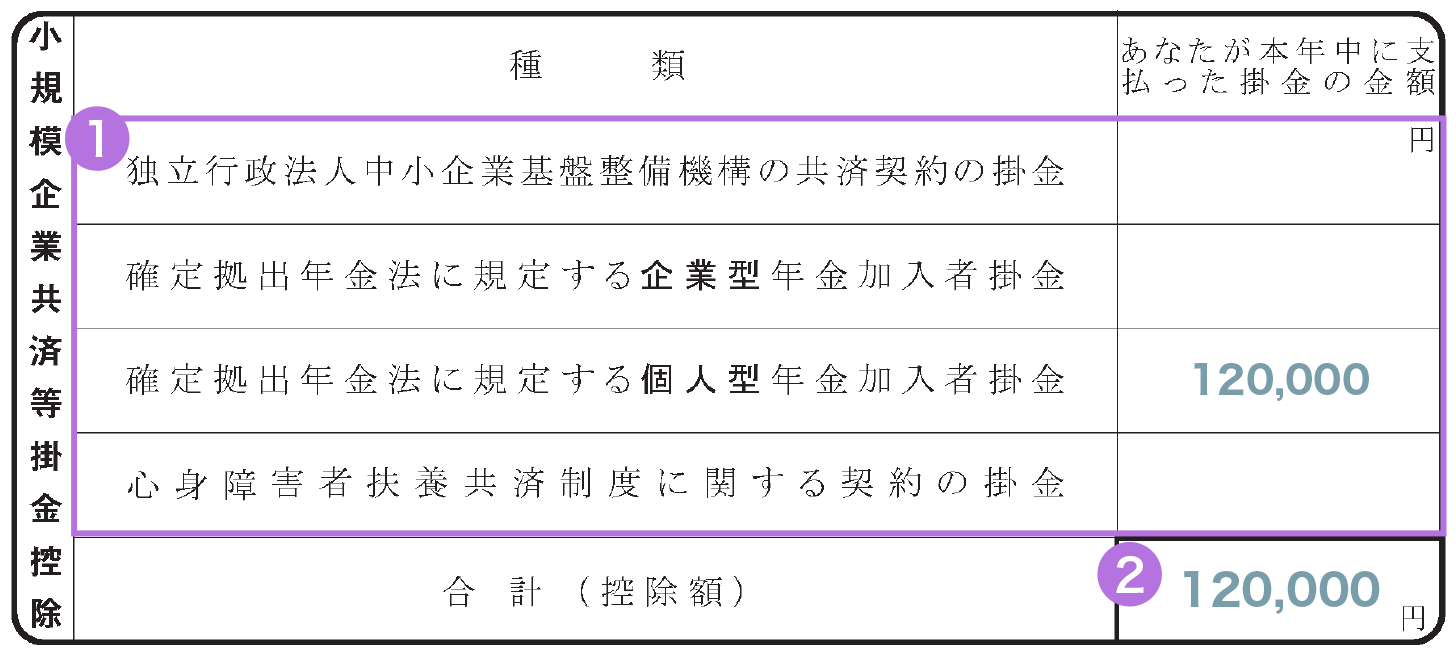

- �N�@�u�l�N���ی����T���v�̋��z���A��ʂ̐����ی����T���i�@�`�L�j�Ɠ����悤�ɋL��

- �O�@��ʂ̐����ی����T���A����Õی����T���A�l�N���ی����T���̍��v�z���L��

- ���ӓ_

- �E���v�z��120,000�~����ꍇ�́A120,000�~�ƋL��

�Ȃ��A���L�̕\�R�̂悤�ɁA�����ی����T���i��ʂ̐����ی����A����Õی����A�l�N���ی����j�ɂ͍T�����x�z������܂��B���̂��߁A���x�z����_��̕ی�����\�����ɋL�ڂ����ꍇ�ł��A�T�������z�͌��x�z�܂łł��B

��̓I�ɂ́A�����x��100,001�~�ȏ�̌_�P�������ꍇ�A�����x�݂̂ōT�����x�z�ɒB���邽�߁A�ق��̌_���\������K�v���Ȃ��Ȃ�܂��B

�\�R �����ی����T���z�̌��x�z�i�����Łj

| ���x�敪 | �ی��̎�� | �N�ԕ����ی����z �i�\���z�j |

�T�����x�z | �T�����x�z���v |

|---|---|---|---|---|

| �V���x �i�v�Z���T�j |

��ʂ̐����ی��� ����Õی��� �l�N���ی��� |

�e 80,001�~�ȏ� | �ꗥ 40,000�~ | 120,000�~ |

| �����x �i�v�Z���U�j |

��ʂ̐����ی��� �l�N���ی��� |

�e 100,001�~�ȏ� | �ꗥ 50,000�~ | 100,000�~ |

- 2026�i�ߘa�W�j�N���Ɍ���A�q��Ďx���̈�Ƃ��āA23�Ζ����̕}�{�e�������鐢�т̈�ʐ����ی����T�����ő�60,000�~�Ɉ����グ���܂��B

- �o�T�F�ߘa�V�N�x�Ő������̑�j�i�����ȁj

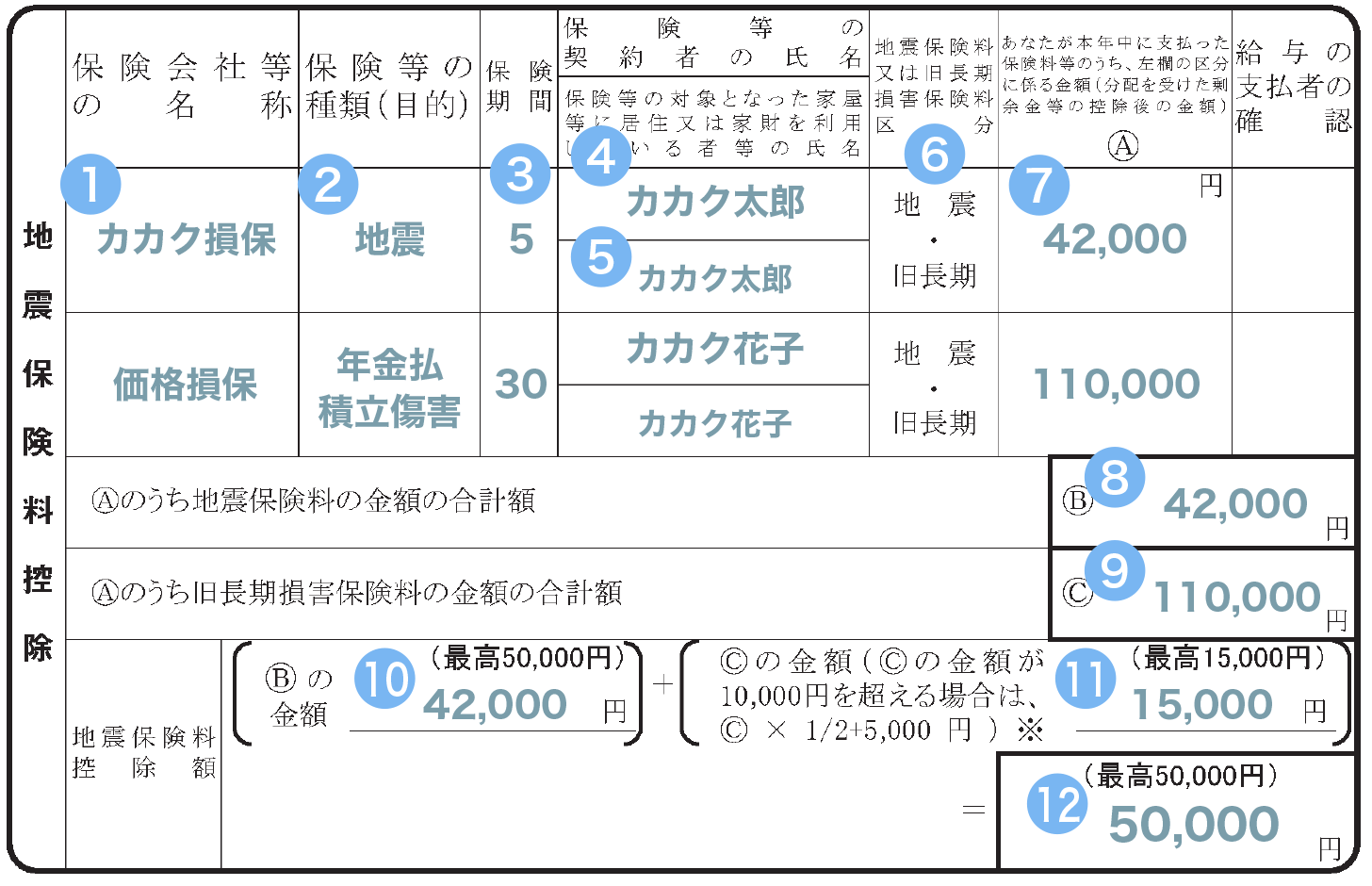

�u�n�k�ی����T���v�̏�����

�n�k�ی����T���́A�Еی��ƃZ�b�g�Œn�k�ی��ɉ������A�ی�����|�����Ă���ꍇ�ɓK�p����܂��B

�������A�T���̑Ώۂ́A���g��v����ɂ���z��҂�e�������L���A����I�ɏZ��ł��錚������щƍ��ɑ���ی����݂̂ł��B���l�ɒ��Ă���Z���ʑ��ł�����n�k�ی����́A�T���̑ΏۊO�ƂȂ�܂��B

�Ȃ��A2006�N�i����18�N�j12��31���ȑO�̒������Q�ی��_��Ȃǂ̕ی����i���������Q�ی����j��|�����Ă���ꍇ���A���̏��������_��́A�n�k�ی����T���̑ΏۂɂȂ�܂��B

���̏����Ƃ́A���Ƃ��A�����Ԗߋ�������ی����Ԃ܂��͋��ϊ��Ԃ�10�N�ȏ�Ȃǂ̏ꍇ�ł��B

��������́A�n�k�ی����T���̋�̓I�ȏ������ɂ��Đ������܂��B

���Q�ی���Ђ���͂��n�k�ی����T���ؖ����i�ȉ��A�T���ؖ����j���A�茳�ɏ������܂��B�ی����Ԃ��P�N�_��̏ꍇ�́A�_�ɓ͂��ی��،��ɓ�������Ă��邱�Ƃ�����܂��B

���L�̐}�S�̋L�����{�����Ȃ���A���{�ɁA�n�k�ی����T�����ɋL�����Ă����܂��傤�B

�}�S �n�k�ی����T���̋L�����{

- �T���z�̌v�Z�ɂ����ĎZ�o�������z�ɂP�~�����̒[��������Ƃ��́A���̒[�����グ�܂��B

�n�k�ی����T���̋L�����@

- �@�@�T���ؖ����ɋL�ڂ���Ă���ی���Ж��i���̉j���L��

- �A�@�T���ؖ����ɋL�ڂ���Ă���ی��̎�ނ��L���@�@��F�n�k�A�N�����ϗ����Q

- ���ӓ_

- �E�P�̌_��ŁA�n�k�ی����Ƌ��������Q�ی����̋L�ڂ�����ꍇ�́A�����ꂩ����A��ʓI�ɍT���z���傫���Ȃ�n�k�ی����̋��z���L��

- �B�@�T���ؖ����ɋL�ڂ���Ă���ی����Ԃ��L���@�@��F�P�N�A�T�N�A10�N

- �C�@�T���ؖ����ɋL�ڂ���Ă���_��҂̎������L��

- �D�@�ی��̑ΏۂɂȂ��Ă��錚����ƍ��𗘗p���Ă�����̎������L��

- �E�@�T���ؖ����ɋL�ڂ���Ă���u�n�k�ی����v�Ɓu���������Q�ی����v�̋敪��I��

- �F�@�T���ؖ����ɋL�ڂ���Ă�����z���L��

- ���ӓ_

- �E�ؖ��z�ł͂Ȃ��A�N���܂ł̎x�����\��z�ł���u�ی����̍��v�z�v���L��

- �G�@�n�k�ی����́u�ی����̍��v�z�v���L��

- �H�@���������Q�ی����́u�ی����̍��v�z�v���L��

- �I�@�n�k�ی����́u�ی����̍��v�z�v���L��

- ���ӓ_

- �E50,000�~����ꍇ�́A50,000�~�ƋL��

- �J�@���������Q�ی����́u�ی����̍��v�z�v���L��

- ���ӓ_

- �E10,000�~����ꍇ�́A���������Q�ی����̍��v�z�~1/2�{5,000�~�̋��z���L��

- �E15,000�~����ꍇ�́A15,000�~�ƋL��

- �K�@�I�ƇJ�̍��v�z���L��

- ���ӓ_

- �E���v�z��50,000�~����ꍇ�́A50,000�~�ƋL��

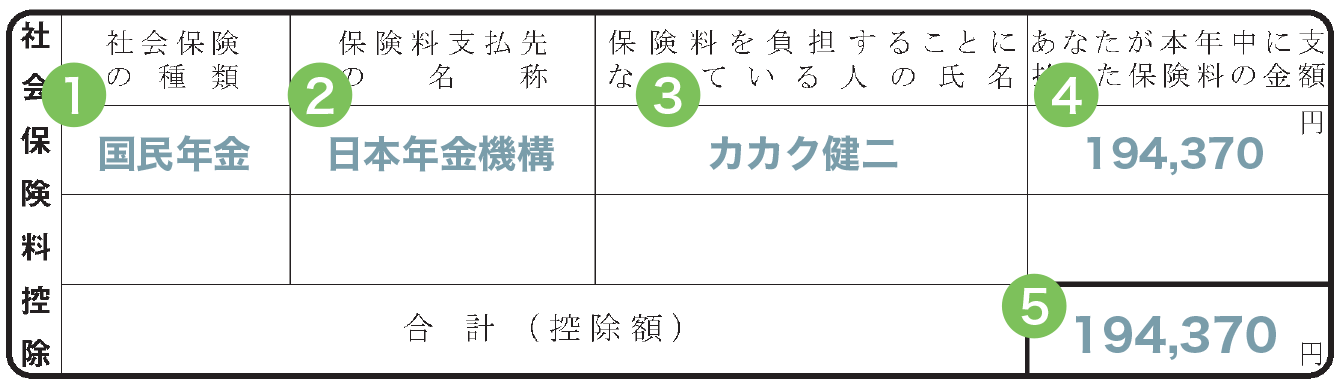

�u�Љ�ی����T���v�̏�����

�Љ�ی����T���́A���^���獷�����������̈ȊO�ɁA���g�Ŏx�������Љ�ی���������ꍇ��A���v����ɂ���z��҂�e���̎Љ�ی������x�������ꍇ�ɓK�p����܂��B

��������́A�Љ�ی����T���̋�̓I�ȏ������ɂ��Đ������܂��B

�ی������x�������@�ւ���͂��Љ�ی����T���ؖ�����ی����̗̎��؏��A�ی����[�t�ؖ����Ȃǁi�ȉ��A�T���ؖ����j���A�茳�ɏ������܂��B

���L�̐}�T�̋L�����{�����Ȃ���A���{�ɁA�Љ�ی����T�����ɋL�����Ă����܂��傤�B

�}�T �Љ�ی����T���̋L�����{

�Љ�ی����T���̋L�����@

- �@�@�T���ؖ����ɋL�ڂ���Ă���Љ�ی��̎�ނ��L���@�@��F�����N���A�����N������A�������N�ی��A���N�ی��A���ی��A�����N���A�������҈�Õی�

- �A�@�ی������x�������@�֖��Ȃǂ��L��

- �B�@�\���҂̕ی����̏ꍇ�͐\���҂̎����A���ꐶ�v�̐e���̕ی����̏ꍇ�͐e���̎������L��

- �C�@�T���ؖ����ɋL�ڂ���Ă���u���v�z�v���L��

- ���ӓ_

- �E�x�����ς݁i�[�t�ς݁j�̊z�ł͂Ȃ��A�P������12���܂ł̂P�N�ԂŎx�����\��̔[�t���v�z���L��

- �E��Ј��ȊO�̍������N�ی���A���ی��A�������҈�Õی����Ȃǂ́A�T���ؖ����͂Ȃ�

- �E��L�̏ꍇ�A�̎��؏���ی����[�t�ؖ����Ȃǂ��m�F���A�P������12���܂ł̂P�N�Ԃ̔[�t���v�z���L��

- �D�@���v�z�����Z�������z���L��

�u���K�͊�Ƌ��ϓ��|���T���v�̏�����

���K�͊�Ƌ��ϓ��|���T���́A�Ζ��悩��̋��^��ܗ^���獷��������Ă�����̈ȊO�Ŋ|�����x�������ꍇ�ɓK�p����܂��B

���Ƃ��A�Ɨ��s���@�l������Ɗ�Ր����@�\�̋��ό_��̊|���ł��B���̂ق��A�m�苒�o�N���@�ɋK�肷���ƌ^�N�������Ҋ|���i��ƌ^�m�苒�o�N���F��ƌ^DC�j��l�^�N�������Ҋ|���i�l�^�m�苒�o�N���FiDeCo�j�A�S�g��Q�ҕ}�{���ϐ��x�Ɋւ���_��̊|���Ȃǂł��B

��������́A���K�͊�Ƌ��ϓ��|���T���̋�̓I�ȏ������ɂ��Đ������܂��B

�e�@�ւ���͂����K�͊�Ƌ��ϓ��|�������ؖ����i�ȉ��A�T���ؖ����j���A�茳�ɏ������܂��B

���L�̐}�U�̋L�����{�����Ȃ���A���ۂɁA���K�͊�Ƌ��ϓ��|���T�����ɋL�����Ă����܂��傤�B

�}�U ���K�͊�Ƌ��ϓ��|���T���̋L�����{

- �m�苒�o�N���@�ɋK�肷��l�^�N�������Ҋ|���iiDeCo�j���x�������ꍇ�̋L�����{

���K�͊�Ƌ��ϓ��|���T���̋L�����@

- �@�@�|�������x�����Ă����ނ̗��ɁA�T���ؖ����ɋL�ڂ���Ă�����z���L��

- �A�@�x�����Ă���|���̍��v�z���L��

���g�ɂ������ی���T�����I

���i.com�Ȃ�ی����̔�r��

�ȒP�ɂł��܂��B

- �����ی�

- ��Õی�

- ����ی�

�N�������Ƃ́H

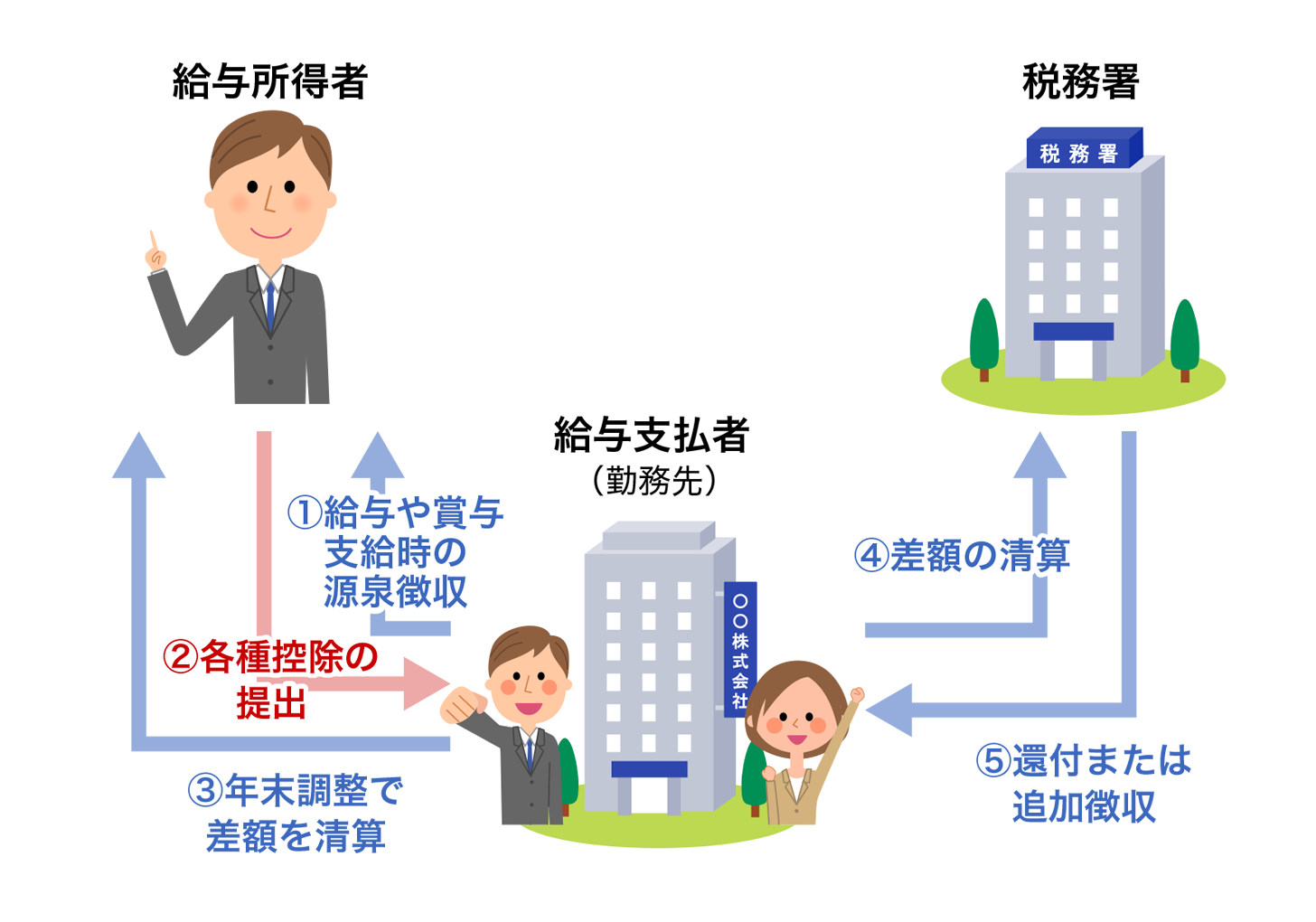

�N�������́A�P�N�Ԃɕ����ׂ��ŋ��̊z���m�肳����d�v�Ȏ葱���ŁA��̓I�ɂ́A��Ј���������̋��^��ܗ^���猹�������Ŋz���A�Ζ��悪�N���ɂ܂Ƃ߂Đ��Z�������Ƃ��w���܂��B

�����Ƃ́A�Ζ��悪���^��ܗ^���x�����ۂɏ����ł����z���������A�Ŗ����ɔ[�߂�d�g�݂ł��B

�N����������ҕt�܂ł̗���́A���L�̐}�V�̂Ƃ���ł��B

�}�V �N����������ҕt�܂ł̗���

- �@�@���^��ܗ^�x�����̌���

- �E�P���P������12��31���܂ł̏����z�Ɋ�Â��ĐŊz���v�Z���A���^��ܗ^�̎x�������ɏ����ł���������

- �A�@�e��T���̒�o

- �E�����z�i�������ꂽ�Ŋz�j�͉��̋��z�̂��߁A�N�������Ő������Ŋz���v�Z���Đ��Z

- �E�����ی����T���A�n�k�ی����T���A�Љ�ی����T���A�z��҂�}�{�e���̐l���̑����ȂǁA�Ŋz�Ɋւ������o

- �B�@�N�������ō��z�Z

- �E�e��T���̒�o���e����ɁA�m�肵���Ŋz�ƌ����z�̍��z�Z

- �E�����z���[�߂�ׂ������ł������Ă����ꍇ�͊ҕt����A������Ă����ꍇ�͒lj��Œ��������

- �C�@���z�̐��Z

- �E�Ζ��悪�A�m�肵���Ŋz�ƌ����z�̍��z���v�Z���A�Ŗ����ɕ�

- �D�@�ҕt�܂��͒lj�����

- �E���z�Ɋ�Â��āA�Ŗ������Ζ���Ɋҕt�܂��͒lj��Œ���

�N�������Ŏ��鏊���T���A���Ȃ������T��

�����T���ɂ́A�N�������ōT����������̂Ǝ��Ȃ����̂�����A���L�̕\�W�ŁA�N�������Ŏ��鏊���T�������A���Ȃ������T�����~�ł܂Ƃ߂Ă��܂��B

�\�W �����T���ꗗ

| �N�������Ή� | ���ނ̖��� | �T���̎�� | �����ł� �T���z |

�T�v | |

|---|---|---|---|---|---|

| �� | ���^�����҂̊�b�T���\���� �� ���^�����҂̔z��ҍT�����\���� �� ���^�����҂̓���e�����ʍT���\���� �� �������z�����T���\���� |

��b�T�� | 58���`95���~ | �{�l�̍��v�������z�ɉ����Ď���T���i������������j ���ߘa7�N�A8�N�͍ő�95���~�܂ň����グ |

|

| �� | �z��ҍT�� | 13���`48���~ | �z��҂̍��v�������z��58���~�ȉ��ŁA �{�l�̍��v�������z��1,000���~�ȉ��̏ꍇ |

||

| �� | �z��ғ��ʍT�� | 1���`38���~ | �z��҂̍��v�������z��58���~��133���~�ȉ��ŁA �{�l�̍��v�������z��1,000���~�ȉ��̏ꍇ |

||

| �� | ����e�����ʍT�� | 3���`63���~ | 19�Έȏ�23�Ζ����̐e���̍��v�������z���A 58���~��123���~�ȉ��̏ꍇ |

||

| �� | ���^�����҂̕}�{�T���� �i�ٓ��j�\���� |

�}�{�T�� | ��ʂ̕}�{�T�� | 38���~ | 16�Έȏ�̐e����A69�Ζ����� �e�Ȃǂ̕}�{�e��������ꍇ |

| ����}�{�T�� | 63���~ | 19�Έȏ�23�Ζ����� �e���i���v�������z58���~�ȉ��j������ꍇ |

|||

| �V�l�}�{�T���i�����j | 58���~ | �������Ă���70�Έȏ�� �}�{�V�e������ꍇ |

|||

| �V�l�}�{�T���i�����ȊO�j | 48���~ | �������Ă��Ȃ�70�Έȏ�� �}�{�V�e������ꍇ |

|||

| �� | ��Q�ҍT�� | 27���~ | ��Q�҂�}�{����ꍇ | ||

| 40���~ | ���ʏ�Q�҂�}�{����ꍇ | ||||

| 75���~ | �������ʏ�Q�҂� �}�{����ꍇ |

||||

| �� | �Ǖw�T�� | 27���~ | �{�l���������� �Ǖw�ł���ꍇ |

||

| �� | �ЂƂ�e�T�� | 35���~ | �{�l���������� �ЂƂ�e�ł���ꍇ |

||

| �� | �ΘJ�w���T�� | 27���~ | �{�l���������̋ΘJ�w���� ����Ƃ� |

||

| �� | ���^�����҂� �ی����T���\���� |

�����ی����T�� | �`12���~ | �N�Ԏx���ی������z�� �����̈��z |

|

| �� | �n�k�ی����T�� | �`5���~ | �N�Ԏx���ی������z�� �����̈��z |

||

| �� | �Љ�ی����T�� | �x���z�S�z | ��F�Ƒ��̍����N���ی����Ȃ� | ||

| �� | ���K�͊�Ƌ��ϓ� �|���T�� |

�x���z�S�z | ��F�l�^�m�苒�o�N���̊|�� | ||

| �~ | - | ��Ô�T�� | �`200���~ | �T���z�����ۂɎx��������Ô�� ���v�z�|�ی����Ȃǂŕ�U�i�قĂ�j ���ꂽ���z�|10���~ �E���̔N�̑��������z�Ȃǂ�200���~�����̕��́A ���������z�Ȃǂ̂T���̋��z���T���z ����Ô�T���̓���Ƃ��āA �Z���t���f�B�P�[�V�����Ő� �i�T���z�̏��8.8���~�j �����邪�A��Ô�T���Ƃ̕��p�͕s�� |

|

| �~ | - | �G���T�� | ���z | �ЊQ�A����A���̂Ȃǂ� ���Q�ɑ������ꍇ |

|

| �~ | - | ���T�� | ���z | ����̊��s�����ꍇ | |

- �}�{�T���̔N��́A���̔N��12��31�����_

�Ȃ��A�����T���ł͂���܂��A���^�����҂�����T���ɏ������z�����T��������܂��B����́A�N����850���~���鋋�^�����҂����̏��������ꍇ�ɁA�N�������œK�p�����T���ł��B

���̂ق��A�Z��[���T�����A�ԍϊ��Ԃ�10�N�ȏォ�����ԍϒ��ł���ȂLj��̏��������ꍇ�̂݁A�N�������ōT�������܂��B

��Ô�T����G���T���A�ӂ邳�Ɣ[�ł��܂ފ��T���́A���g�ł̊m��\�����K�v�ɂȂ�܂��B�������A�ӂ邳�Ɣ[�ł݂̂̏ꍇ�A���̏��������ƁA�ӂ邳�Ɣ[�Ń����X�g�b�v���ᐧ�x�𗘗p�ł��A�m��\�����s�킸�Ɋ��T�������܂��B

���g�ɂ������ی���T�����I

���i.com�Ȃ�ی����̔�r��

�ȒP�ɂł��܂��B

- �����ی�

- ��Õی�

- ����ی�

�N������������Ƃ��̒��ӓ_

��������́A�N�������ŕی����T������ۂɋC������ׂ����Ƃ�������܂��B

�N�������ŕی����T���̎葱�����Ԃɍ���Ȃ������ꍇ�́A�m��\�����s��

�N�������Œ�o���e�ɘR�ꂪ����ق��A�葱����Y�ꂽ�ꍇ��A���ޒ�o��ɕ}�{�Ƒ��̐����ς�����ꍇ�Ȃǂ́A�Ē�o���\�Ȃ��Ƃ�����܂��B

�܂��́A�Ē�o���\���ǂ����A�Ζ���ɖ₢���킹�Ă݂Ă��������B

�Ȃ��A�Ē�o���Ԃɍ���Ȃ��ꍇ�ł��A���g�Ŋm��\�������邱�Ƃŕی����T�������܂��B

���Œ��̃z�[���y�[�W���ɁA���N�P�����{����ɊJ�݂����u�m��\�������쐬�R�[�i�[�v�����p���Đ\�����ނ��쐬���A�m��\�����s���܂��傤�B

�ی����T���ؖ����������ꍇ�́A�d�q�f�[�^�̃_�E�����[�h���\���m�F

�ی����̍T���ؖ����������ꍇ�́A�܂��́A�ی���Ђ�e�@�ւ̐�p�T�C�g�Ȃǂ���A�T���ؖ����̓d�q�f�[�^���_�E�����[�h�ł��邩�m�F���܂��傤�B

�������́A��p�T�C�g�Ȃǂ���T���ؖ����̍Ĕ��s���˗��ł���ꍇ�����邽�߁A�m�F���Ă݂Ă��������B

�d�q�f�[�^�̃_�E�����[�h�ɑΉ����Ă��Ȃ��ꍇ�Ȃǂ́A�ی���ЂȂǂɘA�������čT���ؖ����̍Ĕ��s���˗����܂��B

���������Ƃ��ɔ����āA�T���ؖ����̍Ĕ��s���@�Ȃǂ����O�Ɋm�F���Ă����Ƃ悢�ł��傤�B

�]�E�����ꍇ�́A������ɂ���ĔN���������m��\�����K�v

�N�������́A�P���P������12��31���܂ł̂P�N�Ԃ̏������m�肳����葱���̂��߁A�����A�N�������̎����ɏ������Ă���Ζ���ōs���܂��B

���Ƃ��A�N�������������O�ɓ]�E�����ꍇ�́A�O�̋Ζ���Ŕz�z���ꂽ���^�����̌����[���A�N�������̏��ނƈꏏ�ɐV�����Ζ���Œ�o����K�v������܂��B

�܂��A�ސE����ďA�E�܂ł̊ԂɁA���g�ō����N���⍑�����N�ی��ɉ������Ă����ꍇ�́A�V�����Ζ���ł̔N���������ɁA�Љ�ی����T���̐\�����K�v�ł��B

�Ȃ��A�N�������̎����ɏA�E���Ă��Ȃ��ꍇ�́A���g�Ŋm��\�����s�����ƂɂȂ�܂��B2025�N���i�ߘa�V�N���j�Ɋւ��ẮA2026�N�i�ߘa�W�N�j2��16���i���j���瓯�N3��16���i���j�܂ł̊ԂɁA�Y�ꂸ�Ɋm��\�����s���܂��傤�B

���Ƃ̔N�ԏ�����20���~�ȏ゠��ꍇ�Ȃǂ́A�N�������̑ΏۊO�ɂȂ�

��Ј��Ȃǂ̋��^�����҂́A�N�������Ō������ꂽ���z�Z���邽�߁A�m��\���͕K�v����܂���B

����ŁA�ȉ��ɊY������ꍇ�͔N�������̑ΏۊO�ƂȂ邽�߁A���g�Ŋm��\��������K�v������܂��B

- �N�������̑ΏۊO�ƂȂ�ꍇ�̈��

-

- �P�J������̋��^�����ɉ����āA���Ƃ̔N�ԏ�����20���~�ȏ゠��ꍇ

- �P�N�Ԃ̎�ȋ��^�̎����z��2,000���~����ꍇ

- �Q�J���ȏ�̋Ζ��悩�狋�^�����Ă���ꍇ�@�Ȃ�

���g�ɂ������ی���T�����I

���i.com�Ȃ�ی����̔�r��

�ȒP�ɂł��܂��B

- �����ی�

- ��Õی�

- ����ی�

�N�������ł悭���鎿��

�N�������̏������Ɋւ��鎿��

- �N�������̎葱���̎����́A���ł����H

- �N�������̎葱���͒ʏ�A���N10�����납��12���ɂ����čs���܂��B

��ʓI�ɂ́A10�����ɋΖ��悩��\�������z�z����A�K�v�������L���A�ؖ�����Y�t���������ŁA11�����ɋΖ���ɒ�o���܂��B

�������A��o�����͋Ζ���ɂ���ĈقȂ邽�߁A���ނ��z�z���ꂽ�Ƃ��Ɋm�F���A�x�ꂸ�ɒ�o���܂��傤�B

- �N�������̏��ނ́A���܂łɒ�o����ׂ��ł����H

- �N�������̏��ނ́A�ʏ�11�����ɋΖ���ɒ�o����K�v������܂��B��̓I�Ȓ�o�����͋Ζ���ɂ���ĈقȂ邽�߁A���߂Ɋm�F���A������i�߂�Ƃ悢�ł��傤�B

- �N������������ۂɕK�v�ȏ��ނ́A���ł����H

-

�K�v�ȏ��ނ͍T���̎�ނ��ƂɈقȂ�A�ڂ����͈ȉ��̂Ƃ���ł��B���g���K�v�ȍT���̏��ނ����m�F���������B

�Ȃ��A�Z��[���T���͏����T���ł͂Ȃ��A�Ŋz���̂��̂����炷�Ŋz�T���ɊY�����܂��B�T������ŏ��̔N�͊m��\�����K�v�ł����A2�N�ڈȍ~�͔N�������Ŏ葱�����ł��܂��B

�N�������Œ�o���K�v�A�܂��͋L���ɕK�v�ȏ���

- �����ی����T��

- �����ی����T���ؖ����i�ی���Ђ���͂����͂����A�d�q�f�[�^�j

- �n�k�ی����T��

- �n�k�ی����T���ؖ����i�ی���Ђ���͂����͂����A�d�q�f�[�^�j

- �Љ�ی����T��

- �Љ�ی����T���ؖ����A�ی����̗̎��؏��A�ی����[�t�ؖ����Ȃ�

- ���K�͊�Ƌ��ϓ��|���T��

- ���K�͊�Ƌ��ϓ��|�������ؖ����iiDeCo���l�^�m�苒�o�N�����̊|���̎x�������ؖ����鏑�ށj

- �z��ҍT���A�z��ғ��ʍT��

- �����[�Ȃǂ̎����ؖ�

- ����e�����ʍT��

- �����[�Ȃǂ̎����ؖ�

- �}�{�T��

- �}�{�e���̏ؖ����i�w���̏ꍇ�͍݊w�ؖ����Ȃǁj

- ��Q�ҍT��

- ��Q�Ҏ蒠����ʏ�Q�Ҏ蒠

- �ΘJ�w���T��

- �w���̃R�s�[��݊w�ؖ���

- �Z��[���T��

- �Z��ؓ��������ʍT���\�����A�ؓ����̔N���c�����ؖ����Ȃǂ̏���

�ؖ����Ȃǂ͕������邱�Ƃ̂Ȃ��悤�A��o���܂ő�ɕۊǂ��Ă����܂��傤�B

- �N���������ɋΖ���Ŕz�z�����u���^�����҂̕}�{�T�����i�ٓ��j�\�����v�Ƃ́A���ł����H

-

�u���^�����҂̕}�{�T�����i�ٓ��j�\�����v�Ƃ́A�N���������邷�ׂĂ̋��^�����҂���o���ׂ����ނ̂��Ƃł��B

�N�������̍ۂɕ}�{�T�����邽�߂̏��ނŁA�}�{���Ă���z��҂�e��������ꍇ�A�K�v�������L�����Ē�o���邱�ƂŁA�T�������ꍇ������܂��B

���̂ق��N�������Ɋւ��鎿��

- ����e�����ʍT���Ƃ́A���ł����H

-

�}�{���Ă���e���̂����A�N�19�Έȏ�23�Ζ����̕��̔N�ԏ��������z�ȉ��ł���ꍇ�ɁA�ŕ��S���y������鐧�x�ł��B

�����������āA�]���̓���}�{�T�������Ȃ��Ȃ����ꍇ�ł��A���̏����������ƂŁA�����ɉ����āA�ő�63���~�̍T����i�K�I�Ɏ��܂��B�T���̑ΏۂɂȂ�Ƒ��i����e���j�̂R�̏���

�ȉ��̏������ׂĂɊY������ꍇ�A����e���ƂȂ�A����e�����ʍT�����K�p����܂��B

- �N��

- �N��������m��\�����s���N�x��12��31�����_�ŁA19�Έȏ�23�Ζ����ł��邱��

- ����

-

�N�Ԃ̍��v������58���~��123���~�ȉ��ł��邱��

�����^�����݂̂̏ꍇ�́A�N��123���~��188���~�ȉ��ł��邱�� - ���v

-

�[�Ŏ҂Ɛ��v����ɂ��Ă��邱��

�������Ɍ��炸�A�������w��Ȃǂ̎d����Ő������Ă���ꍇ���܂�

- �N�������Ő\�������T���z�̊ҕt���́A���߂��Ă��܂����H

-

�N�������Ő\�������T���z�̊ҕt���́A�����łƏZ���łŖ߂��Ă��鎞������@���قȂ�܂��B

�����ł́A�N���������s�����N��12���̋��^�ƈꏏ�Ɋҕt����܂��B�Ζ���ɂ���ẮA���N�P���̋��^�Ƃ��킹�Ċҕt�����ꍇ������܂��B

����̏Z���ł́A���N�x�̏Z���Ŋz�����z�����`�Ŋҕt����邽�߁A���ځA�ҕt���Ƃ��Ė߂��Ă���킯�ł͂���܂���B

- �N�������Ɗm��\���̈Ⴂ�͉��ł����H

-

�N�������Ɗm��\���̈Ⴂ�́A��ɑΏێҁA�葱�����@�A�K�p�����T���̎�ނł��B

��̓I�ɂ́A�ȉ��̂Ƃ���ł��B�Ȃ��A��Ô�T���A���T���i�ӂ邳�Ɣ[�łȂǁj�A�G���T���́A�N�������ł͈���ꂸ�m��\���ł̂ݎ葱�����\�ł��B���̂��߁A���^�����҂������̍T������ꍇ�A�m��\���Ŏ葱�����s���K�v������܂��B- �N������

- �E�Ώێ� ��ɉ�Ј���������Ȃǂ̋��^������

- �E�葱�����@ �Ζ��悪�A���^�����҂̒�o�����N�������̏��ނ���ɁA�����z�Ǝ��ۂɎx�����ׂ������Ŋz�̍��z���v�Z

- �E�T���̎�� ��b�T���A�z��ҍT���A�}�{�T���A�ی����T��

- �m��\��

- �E�Ώێ� ���Ƃ̔N�ԏ�����20���~�ȏ゠����A�N����2,000���~�ȏ゠�鋋�^�����ҁA�l���Ǝ�A�t���[�����X�Ȃ�

- �E�葱�����@ �[�ŎҎ��g���A�Ŗ����ɕK�v���ނȂǂ��o

- �E�T���̎�� ��b�T���A�z��ҍT���A�}�{�T���A�ی����T���A��Ô�T���A���T���i�ӂ邳�Ɣ[�łȂǁj�A�G���T���Ȃ�

�T���̎�ނɂ��āA�u�N�������Ő\���ł��鏊���T���A�\���ł��Ȃ������T���v�̍��ڂ����m�F���������B

���킹�ēǂ݂����L��

-

�����ی����T���Ƃ́H�T���z�̌v�Z���@��T�����x�z�A�Ώۂ̕ی������

�����ی����T���z�ɂ��Čv�Z�̗��V�~�����[�V�����ōT���z��ҕt���z���������ق��A�Ώۂ̕ی��̎�ނ��ڂ���������܂�

-

�m��\���̈�Ô�T���Ƃ́H�Ώۂ�\���̂����A�����������

��Ô�T����\������Ə����ł�Z���ł̕��S���y���ł��邱�Ƃ�����܂��B�T���̑Ώۍ��ڂ�\�����̏������ȂǁA�\���̂�����������܂��B

���Ȃ��̕ی����͂�����H

�����ی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ł͐����ی��̕ی������ȒP�Ɍ��ς���ł��܂��B

�����ی��̋L���ꗗ

��b�m��

�����ی��̑I�ѕ�

�����ی��������̃|�C���g

�����ی��_��̃|�C���g

�����ی��@�֘A���W�E�L��

- �c�̐M�p�����ی��Ƃ�

- ��Q�N���Ƃ́H ������z�Ɛ\�����@

- �ی��_��Ƀ}�C�i���o�[�͕K�v�H�}�C�i���o�[�Ɛ����ی��̊W

- �^�o�R���z��Ȃ��l�͕ی����������Ȃ�H

- �ی��ɂ͒N�ł������킯�ł͂Ȃ��H�m���Ă��������ی���Ђ́u�R���v

- �����ی��̕ی��������z����Ƃ��̒��ӓ_

- ���a���҂̐����ی��ƌ��I�x�����x�ɂ���

- �����ی��̗\�藘���Ƃ́I�ی����ւ̉e���́H

- �O�厾�a�ی��͓���ׂ��H�O�厾�a�̃��X�N��ی��̓��������

- �y2025�N�i�ߘa�V�N�j�z�N������ �ی����T���\�����̏������ƋL����

- �h�����ĕی����Ăǂ�ȕی��H

- ���ςƕی��̈Ⴂ�́H���ς̓�������b�g�A�f�����b�g�����

- �ϗ��ی��Ƃ�

- ���N�����ƕ��ώ����̈Ⴂ���ĂȂɁH

- �����ی������p���đ����ł̕��S���y���I������̕��@�����

���̋L���̊֘A�R���e���c

- [��W�㗝�X]�@������ЃJ�J�N�R���E�C���V���A�����X

- �e��ی����i�̕�W�㗝�X�́A������ЃJ�J�N�R���E�C���V���A�����X�ł���A������ЃJ�J�N�R���͊e��ی����i�̊��U�E��W���s���Ă���܂���B�Ȃ��A���ςɊւ��܂��ẮA������ЃJ�J�N�R������ъ�����ЃJ�J�N�R���E�C���V���A�����X�̂�������A���U�E��W���s���Ă���܂���B

- �u���^�����҂̕ی����T���\�����v�̏�����

- �N�������Ƃ́H

- �N������������Ƃ��̒��ӓ_