![]()

![]()

更新日:2018年3月7日

ドル建て保険ってどんな保険? 加入のベストなタイミングは?

貯蓄性が高いと注目されているドル建て保険。仕組みがよくわからない人へドル建て保険の基本を解説します。

予定利率が高い一方で、為替の変動などによるリスクがあるため、あらかじめ仕組みを理解し、加入や解約のタイミングもよく検討する必要があります。

- この記事の要点

-

- ドル建て保険は、一般の円建て保険と仕組みは同じで通貨だけがドル建て

- 予定利率が高い、為替差益が期待できるメリットがある一方、為替手数料がかかる、元本保証がないデメリットもある

- 代表的な用途は資産運用

- 加入前には、為替相場の動向、為替手数料などの確認すべきことが多い

-

この記事の監修者

-

CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表

中村 宏

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

-

大阪市立大学経済学部卒業後、 大手出版会社に勤務。 在職中に上級FP資格であるCFP(R)資格を取得。2003年にファイナンシャル・プランナーとして独立し、 FPオフィス ワーク・ワークス を設立。「お客様の『お金の心配』を解消する!」をモットーに、個人相談、セミナー講師、雑誌取材、執筆・寄稿などを行っています。 個人相談件数は1,500件超。

目次

ドル建て保険とは?

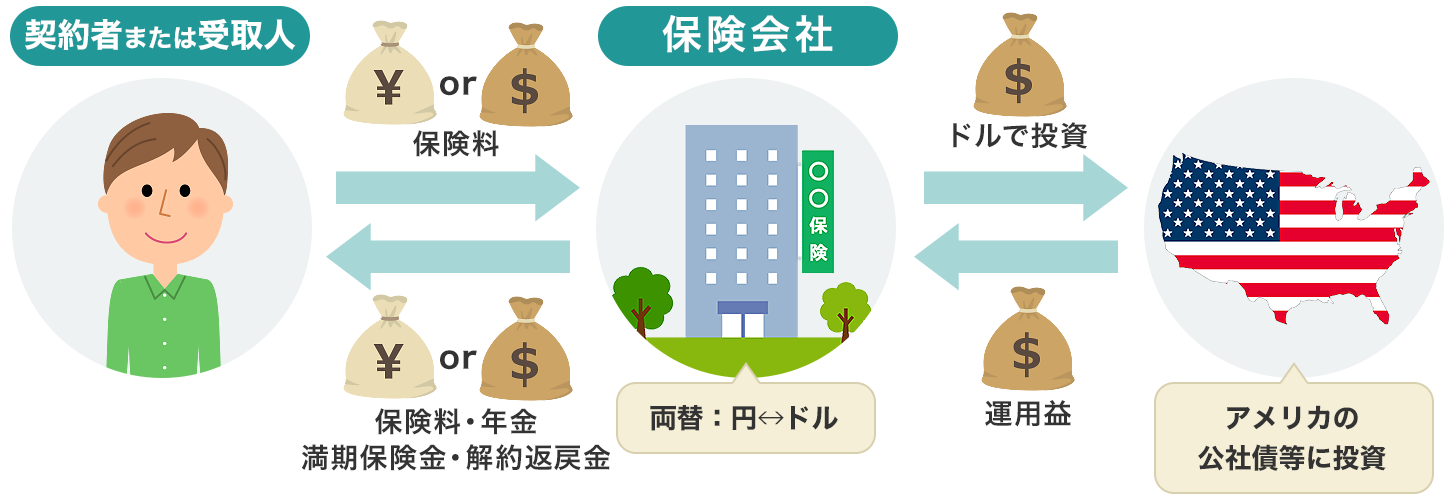

ドル建て保険とは、ドルで保険料を支払い、保険金・年金・満期保険金・解約返戻金などもドルで受け取る保険です。

契約者が支払う保険料の一部は、保険会社がドルで運用します。

たとえば、ある人が、死亡保険金額15万ドルの米ドル建ての終身保険に加入して、毎月100ドルの保険料を支払うとします。この場合、被保険者が死亡すると受取人には15万ドルの死亡保険金が支払われます。中途解約をすると、契約者は所定の解約返戻金をドルで受け取ることができます。

つまり、私たちにとって馴染みの深い一般的な円建ての保険と仕組みは同じで、通貨のみが外貨のドル建てになっている保険なのです。

ドル建て保険の仕組み

ドル建て保険のもっとも大きな特徴は、円をドルに替えるときと、ドルを円に替えるときに為替相場の影響を受けるため、元本保証がないという点です。

わが国で販売されているドル建て保険の主な種類は「ドル建て終身保険」や「ドル建て個人年金保険」、「ドル建て養老保険」など、貯蓄性が高い保険です。いずれも保険の仕組みは、円建てのものと同じです。

このような外貨建ての保険が販売されるようになった理由は、超低金利の日本で、円建ての保険を活用して資産を増やすことが難しくなっているからです。

その一方で、アメリカは日本よりも市場金利が高いため予定利率も高く、保険を活用して資産運用しようとしたとき、ドル建て保険の魅力が高まってきているのです。

今人気の生命保険がわかる!

ドル建て保険のメリット・デメリット

ドル建て保険にはどのようなメリットがあるのでしょうか。

円よりも金利が高いので貯蓄性が高い

長期金利の指標となる10年満期の国債の金利を日米で比較すると、日本の0.075%に対してアメリカは2.823%(いずれも2018年2月8日現在)です。アメリカのほうが高く、その差は2%以上もあります。

市場金利が高いと、保険会社が契約者に約束する運用利回りであり「予定利率」も高くなり、貯蓄性が高くなります

予定利率が高いため、保険料が安い

契約時に設定する死亡保険金額などの保険金額が同じ場合、「予定利率」が高い保険は、低い保険に比べると毎月支払う保険料が安くすみます。そのため、家計の負担が軽減されます。

為替の変動で利益がでる可能性がある

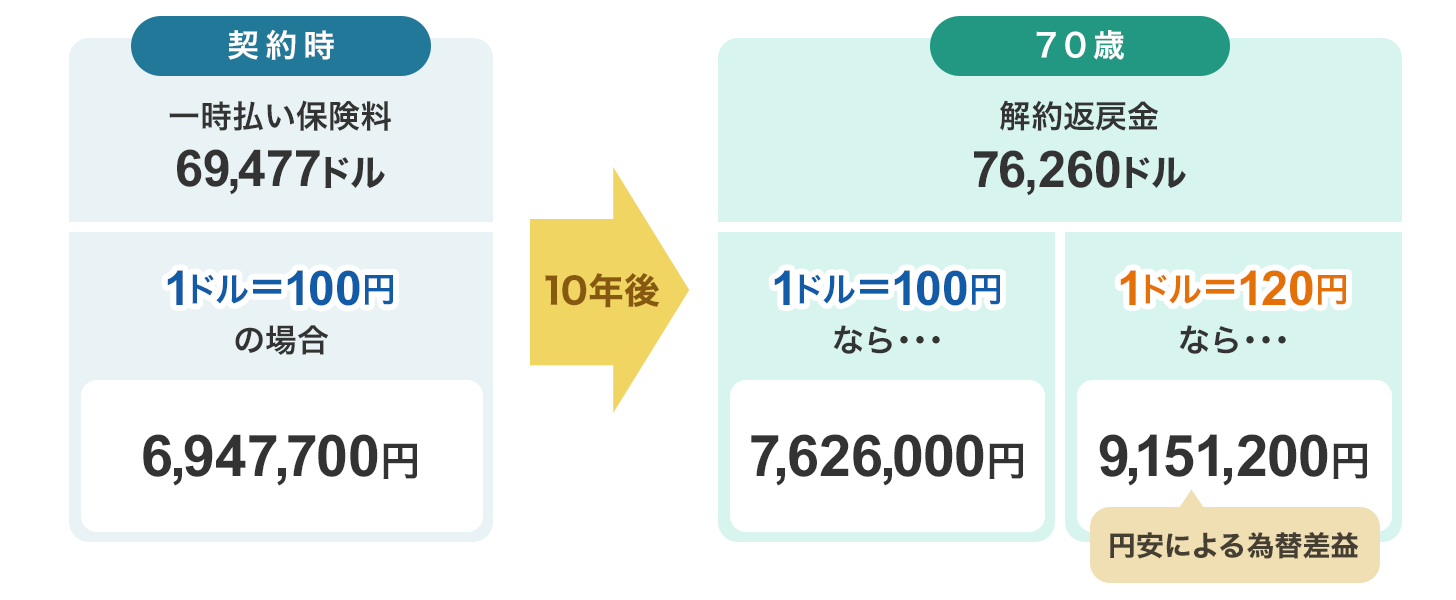

ドル建て保険は為替相場の影響を受けます。そのため、保険料を支払う際の円からドルへ替えるときのレートより、保険金や年金・満期保険金・解約返戻金を受け取る際のドルから円へ替えるときのレートが円安になっていると、為替差益を得ることができます。

為替差益は、予定利率による収益とは別に受け取ることができます。

60歳男性、一時払ドル建て終身保険、死亡保険金100,000ドルの場合の解約返戻金

このように大きくメリットを感じられるドル建て保険ですが、いくつかデメリットも存在します。

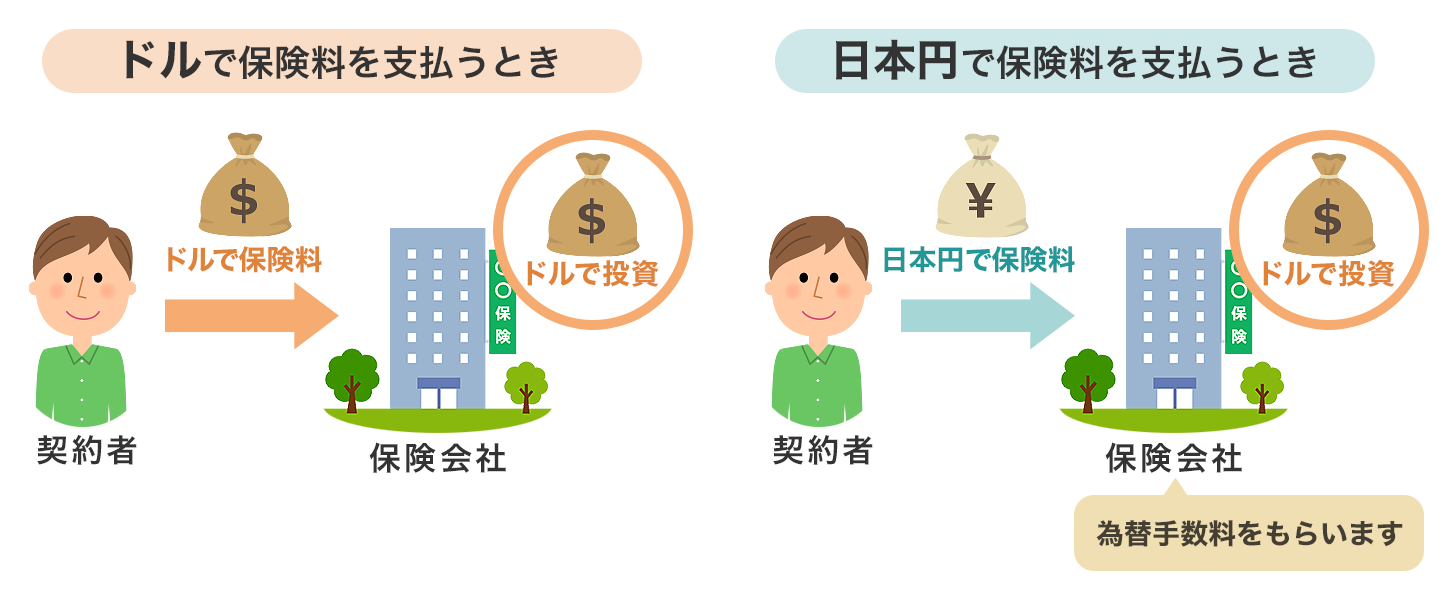

為替手数料がかかる

為替手数料とは、円とドルを両替する際に支払わなければならない手数料です。「1ドルにつき○円」などと決められています。

円で保険料を支払うときや、保険金や年金・満期保険金・解約返戻金を受け取るときに負担する必要があるコストです。

保険料を支払うときの為替手数料

為替の変動で保険料が高くなる可能性がある

ドル建てでは毎月定額の保険料でも、円換算すると為替相場の影響を受けて変動します。

たとえば、保険料が毎月100ドルの場合、1ドル=100円のときの円建て保険料は10,000円です(為替手数料は考慮しない)が、円安が進んで1ドル=110円になると11,000円に上がります。

なお、逆に円高が進むと保険料は安くなります。

為替の変動で損失がでる可能性がある

保険金や年金・満期保険金・解約返戻金を円で受け取るときの為替レートが、保険料を支払うときの為替レートより円高になると、損失を受ける可能性もあります。

今人気の生命保険がわかる!

ドル建て保険に入るベストなタイミングは?

為替変動リスクのあるドル建て保険に加入する絶好のタイミングは、円高のときです。

なぜなら、保険料がドル建てでは変わらなくても、円で支払うと、円安時よりも円高時のほうが負担する金額が少なくてすむからです。

しかし、為替レートは、2国の景気や金利、物価、国際収支、為替介入の有無、機関投資家の動向、戦争やテロのリスクなど、さまざまな要因が複雑に組み合わさって決まるため、正確に予測することは困難です。

予測が難しい為替相場の影響を抑える方法が、「月払い」など定期的に保険料を支払う方法です。

毎月の保険料が100ドルのケースで考えてみましょう。

| 1か月目 | 2か月目 | 3か月目 | 4か月目 | 5か月目 | 平均 | |

|---|---|---|---|---|---|---|

| 保険料:100ドル | 100ドル | 100ドル | 100ドル | 100ドル | 100ドル | 100ドル |

| 為替レート(1ドル) | 120円 | 110円 | 125円 | 115円 | 130円 | 120円 |

| 支払金額(円) | 12,000円 | 11,000円 | 12,500円 | 11,500円 | 13,000円 | 12,000円 |

上表のように、為替レートは毎月変動しても、定期的に少額ずつ保険料を支払うことで保険料の平準化を図ることができ、為替変動リスクにともなうブレを抑制することができるのです。

なお、「一時払い」など、全保険期間分の保険料を最初にまとめて支払う場合は、加入時の為替レートの影響を強く受けるため注意が必要です。

過去の為替レートの推移などを参考にして、円高だと思われる時期に加入するよう心がけましょう。

また、保険金や年金・満期保険金・解約返戻金を円で受け取るときのタイミングも重要です。

できるだけ円安のときに受け取るほうが、為替差益が大きくなり資産運用の成果も大きくなります。

今人気の生命保険がわかる!

ドル建て保険の活用法

ドル建て保険の代表的な活用法は資産運用でしょう。

一般的な円建て保険よりも高い予定利率で運用されるメリットと、為替差益という2種類のメリットを期待することができます。

また、日本円だけでなく、他国の通貨にも分散して投資をすることは、日本の景気が低迷して日本円の価値が下落するリスクをカバーする働きがあります。

なお、資産運用の方法は保険だけではありません。投資信託などを活用して外国の株式や債券に投資することもできます。

ただ、投資信託の場合は、為替変動リスクだけでなく、株式や債券の価格変動リスクや金利変動リスクなど、いくつものリスクに配慮する必要があります。

一方、ドル建て保険では、主に為替変動リスクのみに配慮すればすみます。

ドル建て保険は、資産運用だけでなく、本来の保険としても活用することができます。

終身保険では死亡時の遺族の生活保障として使え、相続税対策にも活用できます。解約返戻金は教育資金や老後資金などに振り向けることもできます。

個人年金保険では老後資金の準備に活用でき、養老保険は死亡補保障と貯蓄の両方の目的で使えます。

今人気の生命保険がわかる!

「ドル建て保険」と「一般的な円建ての保険」どっちを選ぶべき?

ドル建て保険にはメリットもデメリットもありますが、どのような人がドル建て保険に適しており、どのような人が一般的な円建て保険に適しているかをまとめてみました。

- ドル建て保険が適している人

-

- 為替変動リスクがあっても資産運用をして財産形成をしたい人

- 株式や債券、投資信託のように数多くのリスクを取りたくない人

- 資金にゆとりがある人

- ドル資産のまま保有して、海外旅行や移住、駐在等、海外で使う予定がある人

- 海外通貨の資産を持つことに抵抗感がない人

- 一般的な円建て保険が適している人

-

- 契約時に決めた定額(円)を受け取りたい人

- 為替レートによって、毎月支払う保険料が変動するのが困る人

- 資金にゆとりのない人

- 資産運用をするときは、株式や債券、投資信託のような運用商品(保険以外)を活用したい人

ここでのキーワードは、やはり「資産運用」でしょう。

リスクを取って資産運用をしたいか、あるいは資産運用ができる家計の状況にあるか、また、資産運用をする場合でも、ドル建て保険を活用するか、株や投資信託などそのほかの方法を志向するという点で分かれます。

今人気の生命保険がわかる!

ドル建て保険に入るなら必ずチェック!

ドル建て保険は、多くの保険会社が提供しています。その中から選択するときのチェックポイントは5つあります。

1.為替相場の動向の確認

全保険期間分の保険料を契約時にまとめて支払う「一時払い」の保険に入る場合は特に重要です。

予測は難しいながらも、過去の為替レートの推移を確認したうえで、円高だと思えるときに加入したほうがいいでしょう。

60歳男性、一時払ドル建て終身保険、死亡保険金100,000ドルの場合の保険料

2.円とドルを両替する際にかかる為替手数料の水準

「1ドルあたり0.25円、0.5円」などと保険ごとに決められています。

たとえば、1ドル100円のときに、0.5円の為替手数料がかかるとすると、0.5%のコスト負担を強いられることになります。

両替のたびにかかる為替手数料は、低い保険のほうが有利です。

3.ドル建てでの保険料

同じ保険金額や年金額の場合、保険料が安い保険ほど予定利率が高くて有利です。

なお、予定利率は、保険会社が独自に決めていますが、その水準は一般的に、アメリカの景気の拡大期や、物価上昇(インフレ)が進むと高くなる傾向があります。

保険は、予定利率が高いときに加入したほうが有利です。

つまり、これから景気がよくなるという時期よりも悪くなる前に加入するほうが有利といえます

4.ドル建てでの解約返戻率

解約返戻率とは、払い込んだ保険料に対する解約返戻金の割合のことで、100%を超えると利益が出ることになります。解約返戻率が高い保険ほど有利です。

5.ドルのまま据え置くことができるかどうか

保険金・年金・満期保険金・解約返戻金を、すぐにドルから円に両替して受け取らず据え置きができる保険だと、受け取るときに円高だった場合にしばらくドルのまま据え置き、将来円安になってから受け取ることができます。

ドル建て保険は、さまざまな保険会社が多様な商品を提供しています。

まずは保険会社の説明を納得できるまでよく聞くことが大切です。そして、複数の保険会社の商品の特徴や手数料などを比較検討することも重要です。

元本保証のない資産運用であることを肝に銘じてゆとりの資金を活用して加入するようにしたいものです。

今人気の生命保険がわかる!

あわせて読みたい記事

生命保険の記事一覧

基礎知識

生命保険の選び方

生命保険見直しのポイント

生命保険契約のポイント

生命保険 関連特集・記事

- 団体信用生命保険とは

- 障害年金とは? 受け取れる金額と申請方法

- 保険契約にマイナンバーは必要?マイナンバーと生命保険の関係

- タバコを吸わない人は保険料が安くなる?

- 保険には誰でも入れるわけではない?知っておきたい保険会社の「審査」

- 生命保険の保険金を減額するときの注意点

- うつ病患者の生命保険と公的支援制度について

- 生命保険の予定利率とは!保険料への影響は?

- 三大疾病保険は入るべき?三大疾病のリスクや保険の特徴を解説

- 【2025年(令和7年)】年末調整 保険料控除申告書の書き方と記入例

- ドル建て保険ってどんな保険?

- 共済と保険の違いは?共済の特徴やメリット、デメリットを解説

- 積立保険とは

- 健康寿命と平均寿命の違いってなに?

- 生命保険を活用して相続税の負担を軽減!相続対策の方法を解説

- [募集代理店] 株式会社カカクコム・インシュアランス

- 各種保険商品の募集代理店は、株式会社カカクコム・インシュアランスであり、株式会社カカクコムは各種保険商品の勧誘・募集を行っておりません。なお、共済に関しましては、株式会社カカクコムおよび株式会社カカクコム・インシュアランスのいずれも、勧誘・募集を行っておりません。

- ドル建て保険とは?

- ドル建て保険のメリット・デメリット

- ドル建て保険に入るベストなタイミングは?

- ドル建て保険の活用法

- 「ドル建て保険」と「一般的な円建ての保険」どっちを選ぶべき?

- ドル建て保険に入るなら必ずチェック!