![]()

![]()

地震保険をセットするか決める

通常、地震保険単独では加入できず、火災保険にセットする形で契約が必要になります。必要かどうか検討してみましょう。

- この記事の要点

-

- 地震保険は火災保険の付帯としてのみ加入可能で単独契約はできない

- 保険金額は火災保険の30%から50%の範囲内で設定される

- 建物は5,000万円、家財は1,000万円が保険金額の上限である

- 地震による火災、損壊、埋没、津波を原因とする損害を補償する

地震保険とは?

火災保険は火災や自然災害などで損害を受けた建物や家財を補償するものですが、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失などの損害は補償されません。これらを補償するのが地震保険であり、対象は居住用の建物・家財です。

一部の火災保険では、地震などによる火災で半焼または全焼した場合に、地震火災費用保険金として火災保険金額の5%程度が支払われるケースがありますが、地震保険の補償とは異なります。

地震保険は民間の保険会社と国が共同で運営する公共性の高い保険です。大規模な地震が発生し、保険会社だけでは補償しきれないような損害が発生した場合は、政府が代わって保険金を支払う仕組みになっています。また、地震保険は「被災者の生活の安定」を目的としており、建物や家財の損害額すべてを補償するものではありません。

つまり、地震保険で受け取った保険金で今と同等の家を建て直す(家財を購入する)ことは難しく、生活を建て直すための資金と位置づけられています。

地震保険は単独では契約することができず、火災保険と必ずセットで契約する必要があります。すでに加入中の火災保険に、途中で地震保険を付加することも可能です。

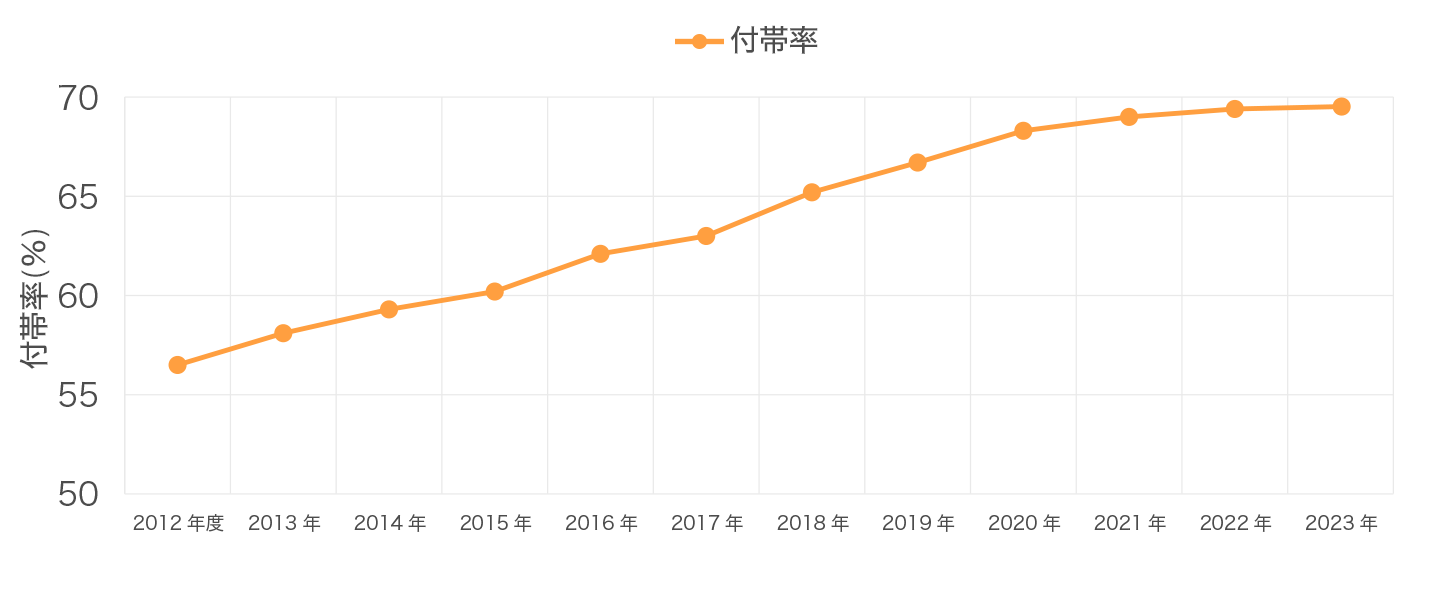

火災保険に地震保険をセットしている割合を示す付帯率は、2010年は48.1%でしたが、2011年、東日本大震災が発生した年には大きく上昇、その後も毎年上昇を続け、2024年では70.4%となっています。

地震保険の付帯率(全国計)

- 本統計は、居住用建物および生活用動産を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、各種共済については含みません

- 出典:損害保険料算出機構「グラフで見る!地震保険統計速報」

地震保険の補償金額は、どのように設定するの?

地震保険は建物・家財と対象ごとに契約します。補償金額は火災保険の保険金額の30〜50%の範囲内で、建物は5000万円まで、家財は1000万円までと上限額が決まっています。

地震保険の保険金額と最高限度額

| 建物 | 家財 | |

|---|---|---|

| 地震保険の 保険金額の範囲 |

火災保険(建物の分)の保険金額の 30〜50%の範囲  |

火災保険(家財の分)の保険金額の 30〜50%の範囲  |

| 上記範囲での 最高限度額 |

5000万円まで | 1000万円まで |

地震保険の保険金額と最高限度額

| 建物 | 家財 | |

|---|---|---|

| 地震保険の 保険金額の範囲 |

火災保険(建物の分)の保険金額の 30〜50%の範囲 |

火災保険(家財の分)の保険金額の 30〜50%の範囲 |

| 上記範囲での 最高限度額 |

5000万円まで | 1000万円まで |

【例】火災保険 建物:2000万円、家財:1000万円の場合

| 建物 | 家財 | |

|---|---|---|

| 火災保険 | 2000万円 | 1000万円 |

| 地震保険 | 600万〜1000万円で設定可能 | 300万〜500万円で設定可能 |

【例】火災保険 建物:2000万円、家財:1000万円の場合

| 建物 | 家財 | |

|---|---|---|

| 火災保険 | 2000万円 | 1000万円 |

| 地震保険 | 600万〜1000万円で設定可能 | 300万〜500万円で設定可能 |

地震保険の保険金の支払いについて

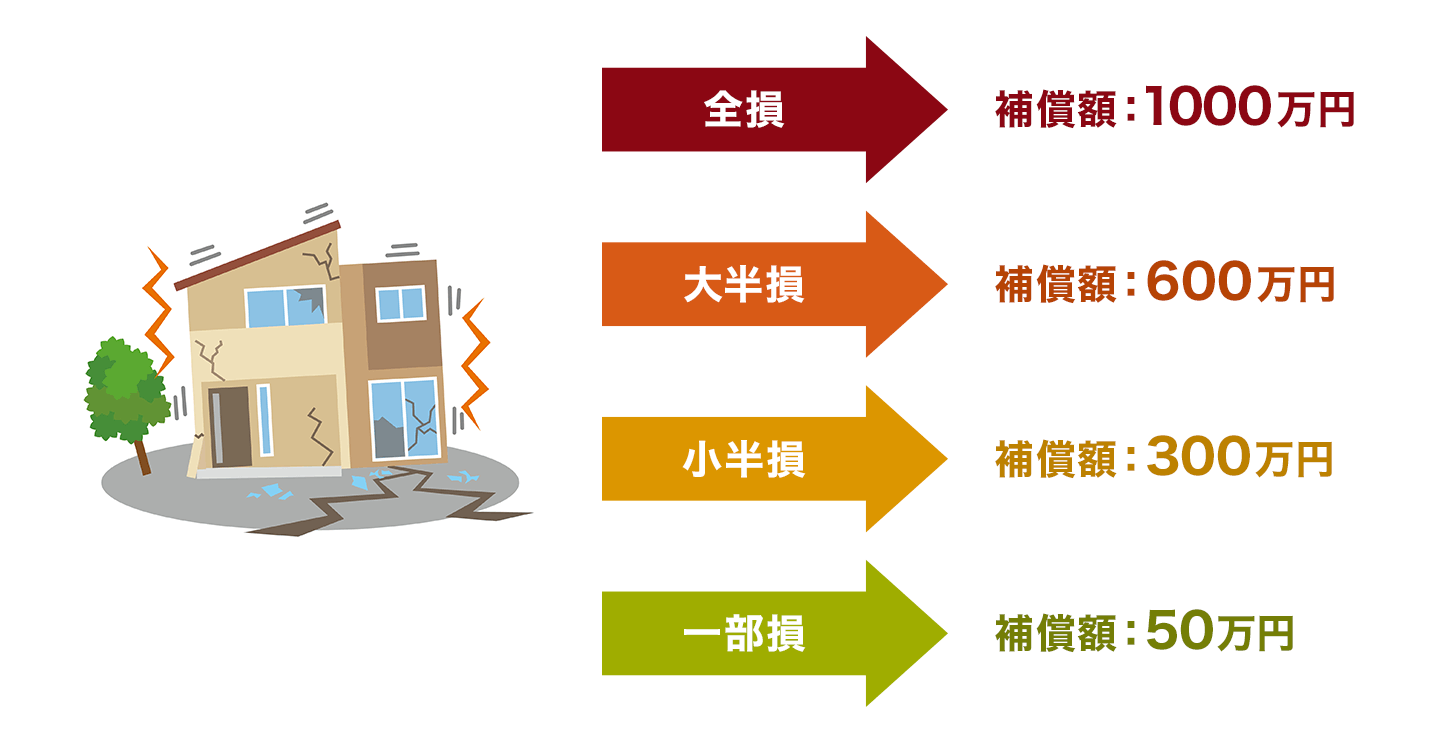

地震で損害を受けた場合、地震保険で設定した保険金額が、必ずしも全額支払われるわけではありません。保険会社に連絡すると、鑑定人などによる調査が建物・家財ごとに行われ、損害の大きさによって「全損」「大半損」「小半損」「一部損」の4段階に判定されます。

支払われる保険金額は、実際にかかった修理費や再建費、再購入費ではなく、損害規模と契約金額に応じた金額です。修理の見積もりなどが不要なため、比較的早く保険金が支払われます。

損害規模の認定基準と補償額

| 損害規模 | 補償額 | 認定基準 | |

|---|---|---|---|

建物 |

全損 | 契約金額の100% (時価が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の50%以上である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上である損害 |

| 大半損 | 契約金額の60% (時価の60%が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の40%以上50%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満である損害 | |

| 小半損 | 契約金額の30% (時価の30%が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の20%以上40%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満である損害 | |

| 一部損 | 契約金額の5% (時価の5%が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の3%以上20%未満である損害、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が発生した場合で、全損・大半損・小半損に至らないとき | |

家財 |

全損 | 契約金額の100% (時価が限度) |

地震などによる損害額が家財全体の時価の80%以上である損害 |

| 大半損 | 契約金額の60% (時価の60%が限度) |

地震などによる損害額が家財全体の時価の60%以上80%未満である損害 | |

| 小半損 | 契約金額の30% (時価の30%が限度) |

地震などによる損害額が家財全体の時価の30%以上60%未満である損害 | |

| 一部損 | 契約金額の5% (時価の5%が限度) |

地震などによる損害額が家財全体の時価の10%以上30%未満である損害 | |

損害規模の認定基準と補償額

| 損害規模 | 補償額 | 認定基準 | |

|---|---|---|---|

| 建物 |

全損 | 契約金額の100% (時価が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の50%以上である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上である損害 |

| 大半損 | 契約金額の60% (時価の60%が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の40%以上50%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満である損害 | |

| 小半損 | 契約金額の30% (時価の30%が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の20%以上40%未満である損害、または焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満である損害 | |

| 一部損 | 契約金額の5% (時価の5%が限度) |

地震などにより、主要構造部(軸組、基礎、外壁、屋根など)の損害額が、時価の3%以上20%未満である損害、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け損害が発生した場合で、全損・大半損・小半損に至らないとき | |

| 家財 |

全損 | 契約金額の100% (時価が限度) |

地震などによる損害額が家財全体の時価の80%以上である損害 |

| 大半損 | 契約金額の60% (時価の60%が限度) |

地震などによる損害額が家財全体の時価の60%以上80%未満である損害 | |

| 小半損 | 契約金額の30% (時価の30%が限度) |

地震などによる損害額が家財全体の時価の30%以上60%未満である損害 | |

| 一部損 | 契約金額の5% (時価の5%が限度) |

地震などによる損害額が家財全体の時価の10%以上30%未満である損害 | |

- 時価:時間経過による消耗分や劣化を考慮した建物・家財の評価額のこと

【例】地震保険金額:1000万の場合

たとえば、保険金額2000万円の火災保険(建物)に加入した場合、地震保険の保険金額は600万〜1000万円の範囲で設定します。仮に地震保険の保険金額を1000万円とすると、全損なら1000万円、大半損なら600万円、小半損なら300万円、一部損なら50万円が保険金として支払われます。この金額だけでは、建て直しはできません。

しかし、被災したときの当面の生活費や仮住まい費用などとして、生活再建に役立てることができますから、地震保険の役割は大きいといえるでしょう。なお、地震保険では30万円を超える貴金属や宝石、現金や商品券、自動車などは補償されません。

分譲マンションの場合、個人で契約するのは建物の専有部分と家財で、共有部分など建物全体はマンション管理組合で契約します。専有部分と共有部分の損害認定で異なる判定が出た場合は、高い損害割合が採用されます。たとえば、専有部分が一部損、共有部分が小半損なら、専有部分も「小半損」として支払われます。

火災保険と地震保険の保険料の違い

火災保険は、建物の所在地や構造などごとに、各保険会社が保険料を設定しています。つまり、同じ場所・同じ建物に対する同等の補償であっても、保険会社によって保険料が異なります。

一方、地震保険は所在地と建物の構造(耐火・非耐火)ごとに国で保険料を決めているため、どの保険会社で加入しても補償内容も保険料も変わりません。そのため、各社の地震保険を比較する必要はなく、火災保険を比較して選び、そこに地震保険を付ければいいのです。保険料も火災保険と一緒に支払います。

火災保険の契約期間は最長5年(2022年10月以降の契約)ですが、地震保険についても1〜5年です。いずれも長期契約で保険料を一括払いする場合、契約期間が長いほど割引率は大きくなります。

そのほか、地震保険には建物の建築年月や耐震性能に応じた割引制度が用意されています。「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」の4つがあり、保険料が10〜50%割引されます。詳しくは「地震保険の保険料・割引」をご覧ください。

地震保険料控除について

地震保険の保険料は「地震保険料控除」の対象となり、所得税や住民税の控除が受けられます。控除額は以下のとおりです。

地震保険料控除額の金額

| 年間支払保険料 | 所得税 | 住民税 |

|---|---|---|

| 5万円まで | 保険料全額 | 保険料の1/2 |

| 5万円超 | 一律5万円 | 一律2万5千円 |

長期契約の保険料を一括で支払った場合、保険料総額を契約期間で割った金額が年間の控除対象です。毎年届く「地震保険料控除証明書」にその年の控除対象保険料が記載されていますので、それを見て年末調整、または確定申告をおこないましょう。手続き方法や、「旧長期損害保険料控除」の対象となる保険にも加入している人は、地震保険料控除をご覧ください。

まとめ

-

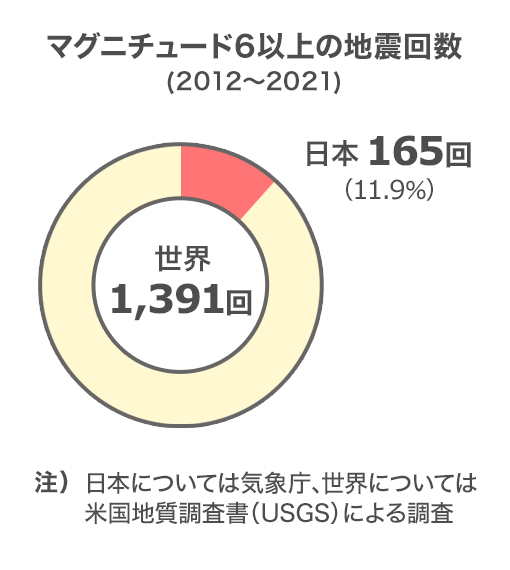

世界中で発生しているマグニチュード6以上の地震の約2割が日本で発生しているというデータもあるほど、日本は世界有数の地震国です。「南海トラフ地震」は、今後30年以内に発生する確率が80%、「首都直下地震」は、今後30年以内に発生する確率が70%と高い確率で巨大地震が発生すると予測されています。一方で、2016年4月発生の熊本地震を引き起こした布田川断層帯は、M7.0級の地震発生確率が30年以内に1%未満でした。(参照:内閣府「防災情報のページ」)

地震が発生すると、建物が倒壊する以外にも火災や津波による損壊など、一瞬にして家を失う可能性があります。住宅を失ったにもかかわらず、住宅ローンだけが残るという事態も想定されます。万一、地震の被害に遭った場合に、経済的な負担を少しでも軽減するためにも、地震保険の加入を検討しましょう。

-

- 引用:国土交通省「河川データブック2024」

火災保険の記事一覧

火災保険の選び方

- 火災保険の選び方

- 火災保険の対象を決める

- 建物の構造級別を判別する

- 補償範囲を選ぶ

- 建物の保険金額を決める

- 家財の保険金額を決める

- 保険期間は長期がお得?

- 地震被害への補償をセットするか決める

自然災害の保険

火災保険 関連特集・記事

この記事の関連コンテンツ

- 地震保険とは?

- 地震保険の補償金額は、どのように設定するの?

- 地震保険の保険金の支払いについて

- 火災保険と地震保険の保険料の違い

- 地震保険料控除について

- まとめ