![]()

![]()

生命保険(死亡保険) 人気ランキング・比較・見積もり

更新日:2026年2月4日

- 人気ランキング

- 保険料シミュレーション

- 保険を知る

-

- お問い合わせ

15社掲載

15社掲載

遺されたご家族の生活費、教育費などをサポート

生命保険とは、死亡・高度障害になったときに、遺された家族に保険金が支払われる保険です。保険料を抑えた掛け捨てタイプで一定期間に備える定期保険や、一生涯保障が続く終身保険、毎月保険金が支払われる収入保障保険などがあります。

価格.com保険ユーザーが選んだ

人気の保険はこれ!

-

生命保険の人気ランキング

申し込みが多い順のランキングで、みんなが選んだ人気の生命保険がひと目でわかります。

-

月払保険料 保険期間 1,068円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

お手頃な保険料で、大きな保障を得ることができます。保険金額は500万円(51歳以上は300万円)から1億円まで、100万円単位で設定可能です。

記載している保険料および保障内容などは2023年9月1日現在のものです。

(LN-RT-36170)保険会社名:ライフネット生命

記載している保険料および保障内容などは2023年9月1日現在のものです。

(LN-RT-36170)保険会社名:ライフネット生命

この商品の専門家レビュー

-

万が一のことが起きたときに遺された家族を守れる死亡保障の保険

松浦 建二(CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師)

ライフネット生命「かぞくへの保険」は、被保険者が死亡または高度障害状態になったときに保険金を受け取れます。保険期間が終身ではない定期の保険なので、必要な期間だけ備えたい人に向いています。例えば、将来結婚したら保障内容を見直す予定なので、それまでの期間だけ備えたいとか、教育費のかかる子どもが社会人にな

-

手頃な保険料で最大1億円までの手厚い死亡保障が準備できる掛け捨て型の定期死亡保険

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

死亡・高度障害状態の保障を最大1億円まで確保できる定期死亡保険です。期間限定で大きな死亡保障が必要な人に適している保険ということができるかもしれません。 保険金額は500万円(51歳以上の場合は300万円)から1億円まで100万円単位で設定できます。保険期間は、「10年、20年、30年」、「65歳

続きを見る

この商品の専門家レビュー

-

万が一のことが起きたときに遺された家族を守れる死亡保障の保険

松浦 建二(CFP(R)資格/1級ファイナンシャル・プランニング技能士/ファイナンシャル・プランナー、青山学院大学非常勤講師)

ライフネット生命「かぞくへの保険」は、被保険者が死亡または高度障害状態になったときに保険金を受け取れます。保険期間が終身ではない定期の保険なので、必要な期間だけ備えたい人に向いています。例えば、将来結婚したら保障内容を見直す予定なので、それまでの期間だけ備えたいとか、教育費のかかる子どもが社会人にな

-

手頃な保険料で最大1億円までの手厚い死亡保障が準備できる掛け捨て型の定期死亡保険

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

死亡・高度障害状態の保障を最大1億円まで確保できる定期死亡保険です。期間限定で大きな死亡保障が必要な人に適している保険ということができるかもしれません。 保険金額は500万円(51歳以上の場合は300万円)から1億円まで100万円単位で設定できます。保険期間は、「10年、20年、30年」、「65歳

専門家レビューを見る

-

-

SBI生命

月払保険料 保険期間 990円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年 口座振替:特約なし」プランに30歳(男性)が加入した場合

保険料がお手頃です。インターネット申込みに限定し、解約返戻金をなくし、保障内容をシンプルにすることで、保険料を抑えました。保険期間・保険料払込期間が、年満了(10年・15年・20年・25年・30年)※1 ・歳満了(55歳・60歳・65歳・70歳・75歳・80歳)※2 から選べます。

インターネットでお申込み時に本人確認書類不要なので、簡単&スピーディにお申込み完了できます!※1 年満了は80歳まで更新可能です。更新後の保険料は更新日現在の被保険者の年齢および保険料率により計算します。

※2 歳満了は更新がありません。

記載している保険料および保障内容などは2023年3月31日現在のものです。

(募資S-2309-450-E3)保険会社名:SBI生命

※1 年満了は80歳まで更新可能です。更新後の保険料は更新日現在の被保険者の年齢および保険料率により計算します。

※2 歳満了は更新がありません。

記載している保険料および保障内容などは2023年3月31日現在のものです。

(募資S-2309-450-E3)保険会社名:SBI生命

この商品の専門家レビュー

-

インターネットでの申し込みに限定し、解約返戻金をなくして保険料を抑えた定期死亡保険!

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

保障内容について、基本保障は死亡保険金と高度障害保険金ですが、災害割増特約や傷害特約を付けることもできるようになっています。 保険金額は300万円から1億円まで100万円単位で設定でき、保険期間は年満了(10年、15年、20年、25年、30年)、歳満了(55歳、60歳、65歳、70歳、75歳、80

-

保険金額は必要に応じて300万円から1億円まで選択可能。インターネット専用で保険料が割安な定期保険

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険金額は300万円〜1億円と幅広く、少額の保障でよいと考える人も、今は大きな保障が必要と考える人も自身に合った保障を得られます。 保険期間は以前は10年のみでしたが、5年刻みで10年〜30年、5歳刻みで55歳〜80歳の範囲で選べるようになり、「65歳の退職までは一定の保障を得たい」「子どもが生ま

続きを見る

この商品の専門家レビュー

-

インターネットでの申し込みに限定し、解約返戻金をなくして保険料を抑えた定期死亡保険!

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

保障内容について、基本保障は死亡保険金と高度障害保険金ですが、災害割増特約や傷害特約を付けることもできるようになっています。 保険金額は300万円から1億円まで100万円単位で設定でき、保険期間は年満了(10年、15年、20年、25年、30年)、歳満了(55歳、60歳、65歳、70歳、75歳、80

-

保険金額は必要に応じて300万円から1億円まで選択可能。インターネット専用で保険料が割安な定期保険

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険金額は300万円〜1億円と幅広く、少額の保障でよいと考える人も、今は大きな保障が必要と考える人も自身に合った保障を得られます。 保険期間は以前は10年のみでしたが、5年刻みで10年〜30年、5歳刻みで55歳〜80歳の範囲で選べるようになり、「65歳の退職までは一定の保障を得たい」「子どもが生ま

専門家レビューを見る

-

-

月払保険料 保険期間 990円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年 口座振替:特約なし」プランに30歳(男性)が加入した場合

保険料がお手頃です。インターネット申込みに限定し、解約返戻金をなくし、保障内容をシンプルにすることで、保険料を抑えました。保険期間・保険料払込期間が、年満了(10年・15年・20年・25年・30年)※1 ・歳満了(55歳・60歳・65歳・70歳・75歳・80歳)※2 から選べます。

インターネットでお申込み時に本人確認書類不要なので、簡単&スピーディにお申込み完了できます!※1 年満了は80歳まで更新可能です。更新後の保険料は更新日現在の被保険者の年齢および保険料率により計算します。

※2 歳満了は更新がありません。

記載している保険料および保障内容などは2023年3月31日現在のものです。

(募資S-2309-450-E3)保険会社名:SBI生命

※1 年満了は80歳まで更新可能です。更新後の保険料は更新日現在の被保険者の年齢および保険料率により計算します。

※2 歳満了は更新がありません。

記載している保険料および保障内容などは2023年3月31日現在のものです。

(募資S-2309-450-E3)保険会社名:SBI生命

この商品の専門家レビュー

-

インターネットでの申し込みに限定し、解約返戻金をなくして保険料を抑えた定期死亡保険!

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

保障内容について、基本保障は死亡保険金と高度障害保険金ですが、災害割増特約や傷害特約を付けることもできるようになっています。 保険金額は300万円から1億円まで100万円単位で設定でき、保険期間は年満了(10年、15年、20年、25年、30年)、歳満了(55歳、60歳、65歳、70歳、75歳、80

-

保険金額は必要に応じて300万円から1億円まで選択可能。インターネット専用で保険料が割安な定期保険

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険金額は300万円〜1億円と幅広く、少額の保障でよいと考える人も、今は大きな保障が必要と考える人も自身に合った保障を得られます。 保険期間は以前は10年のみでしたが、5年刻みで10年〜30年、5歳刻みで55歳〜80歳の範囲で選べるようになり、「65歳の退職までは一定の保障を得たい」「子どもが生ま

続きを見る

この商品の専門家レビュー

-

インターネットでの申し込みに限定し、解約返戻金をなくして保険料を抑えた定期死亡保険!

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

保障内容について、基本保障は死亡保険金と高度障害保険金ですが、災害割増特約や傷害特約を付けることもできるようになっています。 保険金額は300万円から1億円まで100万円単位で設定でき、保険期間は年満了(10年、15年、20年、25年、30年)、歳満了(55歳、60歳、65歳、70歳、75歳、80

-

保険金額は必要に応じて300万円から1億円まで選択可能。インターネット専用で保険料が割安な定期保険

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険金額は300万円〜1億円と幅広く、少額の保障でよいと考える人も、今は大きな保障が必要と考える人も自身に合った保障を得られます。 保険期間は以前は10年のみでしたが、5年刻みで10年〜30年、5歳刻みで55歳〜80歳の範囲で選べるようになり、「65歳の退職までは一定の保障を得たい」「子どもが生ま

専門家レビューを見る

-

-

月払保険料 保険期間 1,765円 65歳 「年金月額:10万円 保険期間・保険料払込期間・年金支払期間:65歳 最低支払保証期間:1年 配偶者同時災害死亡時割増特則:適用 非喫煙者優良体保険料率」プランに30歳(男性)が加入した場合

死亡・所定の高度障害状態に該当したとき、家族の生活費を毎月サポートする収入保障保険です。

ご案内している保険料は、2025年10月1日現在で適用されているものです。

【FLI-C19040-2506】保険会社名:FWD生命

ご案内している保険料は、2025年10月1日現在で適用されているものです。

【FLI-C19040-2506】保険会社名:FWD生命

この商品の専門家レビュー

-

割安な非喫煙者優良体料率があり、オプションで身体障害者手帳の交付等でも年金が受け取れる収入保障保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

死亡または所定の高度障害状態になると、毎月、遺族年金または高度障害年金が、保険期間満了あるいは最低支払保証期間を満たすまで受け取れる商品です。 喫煙歴や健康状態等により非喫煙者優良体率などの割安な保険料率があります。保険料が割安になる健康状態の要件のひとつである血圧値は、最大血圧140mmHg未満

続きを見る

この商品の専門家レビュー

-

割安な非喫煙者優良体料率があり、オプションで身体障害者手帳の交付等でも年金が受け取れる収入保障保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

死亡または所定の高度障害状態になると、毎月、遺族年金または高度障害年金が、保険期間満了あるいは最低支払保証期間を満たすまで受け取れる商品です。 喫煙歴や健康状態等により非喫煙者優良体率などの割安な保険料率があります。保険料が割安になる健康状態の要件のひとつである血圧値は、最大血圧140mmHg未満

専門家レビューを見る

-

-

月払保険料 保険期間 990円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

![終身保険RISE [ライズ]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104015_m.png)

月払保険料 保険期間 2,158円 終身 「保険金額200万円 終身払」プランに30歳(男性)が加入した場合

貯蓄機能も備えた一生涯保障の死亡保険です。

記載している保険料および保障内容などは2025年12月2日現在のものです。

保険会社名:オリックス生命

記載している保険料および保障内容などは2025年12月2日現在のものです。

保険会社名:オリックス生命

この商品の専門家レビュー

-

掛け捨てではない、一生涯の死亡保障が得られる終身保険。短期払いを選択すれば貯蓄性あり。

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険料払込期間中の解約払戻金を通常より抑えることで、保険料をお手頃にした「低解約払戻金型終身保険」です。いつ亡くなったとしても保険金を受け取ることができ、保険料は掛け捨てではありません。 保険料払込期間は短期払いと終身払いがあり、短期払いは5年刻みで5年〜20年、または5歳刻みで50歳〜80歳の範

-

要介護度などの要件を満たすと介護前払保険金を受け取ることもできる低解約払戻金型の終身保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

低解約払戻金型のため、通常の終身保険よりも保険料がお手頃な半面、低解約払戻期間内に解約すると、支払った保険料に対して解約払戻金の割合が70%相当額に抑えられている商品です。保険料払込期間と低解約払戻期間は等しくなりますから、保険料払込期間中は解約することのないように、保険料の水準をよく考えましょう。

続きを見る

この商品の専門家レビュー

-

掛け捨てではない、一生涯の死亡保障が得られる終身保険。短期払いを選択すれば貯蓄性あり。

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

保険料払込期間中の解約払戻金を通常より抑えることで、保険料をお手頃にした「低解約払戻金型終身保険」です。いつ亡くなったとしても保険金を受け取ることができ、保険料は掛け捨てではありません。 保険料払込期間は短期払いと終身払いがあり、短期払いは5年刻みで5年〜20年、または5歳刻みで50歳〜80歳の範

-

要介護度などの要件を満たすと介護前払保険金を受け取ることもできる低解約払戻金型の終身保険

中里 邦宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/日本証券アナリスト協会認定アナリスト/1級DCプランナー/マネーディアセオリー株式会社取締役副社長)

低解約払戻金型のため、通常の終身保険よりも保険料がお手頃な半面、低解約払戻期間内に解約すると、支払った保険料に対して解約払戻金の割合が70%相当額に抑えられている商品です。保険料払込期間と低解約払戻期間は等しくなりますから、保険料払込期間中は解約することのないように、保険料の水準をよく考えましょう。

専門家レビューを見る

-

-

ライフネット生命

月払保険料 保険期間 1,068円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

![定期保険Bridge [ブリッジ]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104013_m.png)

月払保険料 保険期間 974円 10年 「保険金額1,000万円 保険期間10年」プランに30歳(男性)が加入した場合

一定期間の死亡保障をお手頃に準備できる掛け捨て型の死亡保険。

病気でも事故でも災害でも同額の死亡保障です!

※インターネット申込専用定期保険Bridge[ブリッジ]の資料請求は、パンフレットのみの発送となります。申込書は含まれません。記載している保険料および保障内容などは2024年3月1日現在のものです。

保険会社名:オリックス生命

記載している保険料および保障内容などは2024年3月1日現在のものです。

保険会社名:オリックス生命

この商品の専門家レビュー

-

インターネット専用だから保険料がお手頃。死亡への備えに特化したシンプルな定期保険。

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

死亡への備えに特化したシンプルな保障内容、かつインターネット専用のため保険料がお手頃です。申し込みの際には、原則として健康診断書の提出は必要がなく、病歴や健康状態をインターネット上で入力すればよいので手軽です。 保険金額は500万円〜3000万円で、年齢によって上限が設けられています(※)。そのた

-

シンプルな掛け捨て型の定期死亡保険!インターネットの申し込み専用にすることで手頃な保険料を実現

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

死亡あるいは所定の高度障害状態になったときの保障を、一定期間のみ確保できる定期死亡保険です。保障を死亡・高度障害状態に特化していることや、保障期間を限定していること、申し込みをインターネットに限定することなどによって手頃な保険料を実現しており、家計への経済的負担を比較的軽くしつつ、十分な死亡保障を確

続きを見る

この商品の専門家レビュー

-

インターネット専用だから保険料がお手頃。死亡への備えに特化したシンプルな定期保険。

國場 弥生(2級ファイナンシャル・プランニング技能士/ファイナンスMBA/株式会社プラチナ・コンシェルジュ)

死亡への備えに特化したシンプルな保障内容、かつインターネット専用のため保険料がお手頃です。申し込みの際には、原則として健康診断書の提出は必要がなく、病歴や健康状態をインターネット上で入力すればよいので手軽です。 保険金額は500万円〜3000万円で、年齢によって上限が設けられています(※)。そのた

-

シンプルな掛け捨て型の定期死亡保険!インターネットの申し込み専用にすることで手頃な保険料を実現

中村 宏(CFP(R)資格/1級ファイナンシャル・プランニング技能士/住宅ローンアドバイザー/FPオフィス ワーク・ワークス代表)

死亡あるいは所定の高度障害状態になったときの保障を、一定期間のみ確保できる定期死亡保険です。保障を死亡・高度障害状態に特化していることや、保障期間を限定していること、申し込みをインターネットに限定することなどによって手頃な保険料を実現しており、家計への経済的負担を比較的軽くしつつ、十分な死亡保障を確

専門家レビューを見る

-

-

![収入保障保険Keep Up [キープ・アップ]](https://img1.kakaku.k-img.com/images/insurance/item/logo_104007_m.png)

月払保険料 保険期間 1,800円 65歳 「年金月額10万円 65歳満了 支払保証期間:1年 非喫煙者優良体保険料率適用」プランに30歳(男性)が加入した場合

「収入保障保険Keep Up [キープ・アップ]」は万一の場合、お給料のように毎月年金を受取れる保険です。

もしものとき、毎月の生活費をお届けしてあなたの大切なご家族をささえます。年齢の経過とともに年金の受取総額が減っていく分、保険料はお手頃です。記載している保険料および保障内容などは2025年6月2日現在のものです。

※キープ・アップは2025年6月2日にキープからリニューアルされた商品です。保険会社名:オリックス生命

記載している保険料および保障内容などは2025年6月2日現在のものです。

※キープ・アップは2025年6月2日にキープからリニューアルされた商品です。保険会社名:オリックス生命

続きを見る

-

月払保険料 保険期間 980円 10年 「保険金額1,000万円 保険期間・保険料払込期間10年」プランに30歳(男性)が加入した場合

-

月払保険料 保険期間 980円 1年(自動更新) 「保険金額1,000万円 保険期間・保険料払込期間1年」プランに30歳(男性)が加入した場合

楽天生命ならシンプルでお手頃な死亡保障に加え、楽天ポイントが月々の保険料払込みでもらえる。※

保険期間は1年毎の自動更新で最長80歳まで保障(更新後の保険料は更新時の年齢・保険料率により計算されます)。更新時の健康状態は問いません。

保険金額は1,000万円から5,000万円まで選べます。ライフステージに合わせて減額可能です。※ポイント進呈には一定の条件があります。ポイント進呈に関するルールと規約は楽天生命のHPを参照ください。保険加入に伴うポイントの進呈は、楽天エコシステムによる募集経費の削減効果等を楽天会員に還元する制度です。

【2-2023-260(2024.1.18)】保険会社名:楽天生命

※ポイント進呈には一定の条件があります。ポイント進呈に関するルールと規約は楽天生命のHPを参照ください。保険加入に伴うポイントの進呈は、楽天エコシステムによる募集経費の削減効果等を楽天会員に還元する制度です。

【2-2023-260(2024.1.18)】保険会社名:楽天生命

続きを見る

-

月払保険料 保険期間 2,195円 65歳 「基本プラン 年金月額10万円 年金支払保証期間:2年 保険期間・保険料払込期間65歳 非喫煙者健康体料率」プランに30歳(男性)が加入した場合

ランキングの続きを見る -

調査概要:申込件数が多い順。カカクコム・インシュアランス調べ、集計期間:2025/10/1〜2025/12/31

あなたに合った生命保険を探す

生命保険を比較・見積もり

あなたの保険料をシミュレーションしてみませんか? 複数の保険をまとめて比較・見積もりできます。

ぴったり検索

さまざまな保障のイメージから、自分に合った生命保険を探せます。気になる保障の商品を比較・見積もり!

「ぴったり検索」はカカクコム・インシュアランスが独自に選定した検索条件となるため、必ずしもお客様のすべてのご意向を反映したものではありません。保険商品を選択される際には、保険料だけでなく、保障(補償)の内容などほかの要素も含め総合的に比較・検討くださいますようお願いいたします。

注目のキャンペーン

価格.com保険で実施中のキャンペーンです。保険選びをお得にサポートします。

-

-

-

価格.com保険 特典

【ライフネット生命】

〜2026年3月31日(火)

ご契約キャンペーン実施中!抽選で10名様に「Dyson V8 Focus CleanTM (HH15)」をプレゼント!

-

-

-

-

価格.com保険 特典

【楽天生命】

〜2026年3月31日(火)

ご契約キャンペーン実施中!「コメダ珈琲店 eギフト1000円」プレゼント!

-

お問い合わせ

ご不明な点がある方やお困りの方は、お気軽にお問い合わせください。

価格.com保険を運営するカカクコム・インシュアランスの保険コンサルタントが、丁寧にお答えします。

お問い合わせ方法をお選びください

初めての保険選びや、保険の見直しなどは、ぜひオンライン相談をご活用ください。お手持ちのパソコンやスマホを使って、ご自宅からかんたんに保険相談を行うことができます。

安心してご相談いただける体制づくりに努めています

カカクコム・インシュアランスは生命保険協会が定める「業務品質評価基準」の基本項目をすべて達成した認定保険代理店です。コンサルタントには1級ファイナンシャル・プランニング技能士、CFP®資格、AFP資格保有者も在籍。資格取得支援や定期的な教育にも取り組んでいます。

お客さまに最適な保険を提供できるよう努めています

お客さまにとって最適な保険を提供できるよう努めています。価格.com保険では、相談サービスを利用いただいたお客さまに、コンサルタントに関するアンケートを実施し、評価やクチコミを公開しています。お客さまから寄せられたご意見を取り入れ、よりよいサービスの提供に努めています。

生命保険とは、どんな保険?

「生命保険って、そもそもどういう仕組み?」「どうして必要なの?」などといった疑問はありませんか?

ここからは、保険の専門家が、生命保険が必要な理由や、生命保険の仕組みのほか、よく選ばれている生命保険の種類などをわかりやすく説明します。

- 監修者プロフィール

-

株式会社カカクコム・インシュアランス/保険コンサルタント

川手 謙

ファイナンシャル・プランナー、AFP資格

生命保険は、必要なの?

もしものときに、遺族など大切な方の生活を支えるための経済的な備えです。

生命保険では、被保険者(保障の対象となる方)が死亡、または高度障害状態となった場合に、遺族が保険金を受け取れます。

日本では、万が一のときに、遺族が遺族年金などの公的な保障を受けられますが、公的な保障だけでは、遺された家族の生活費をまかなえないこともあります。

たとえば、会社員の夫、妻、子の3人家族(※1)で夫が死亡した場合、遺族年金は月13万円程度(※2)です。ですが、子どもがいる場合、教育費が1人あたり約1,000万円(※3)かかるといわれています。

そのため、配偶者に就労収入などがあったとしても、これからの生活を考えると、遺族年金だけでは生活費が不足してしまう可能性があります。

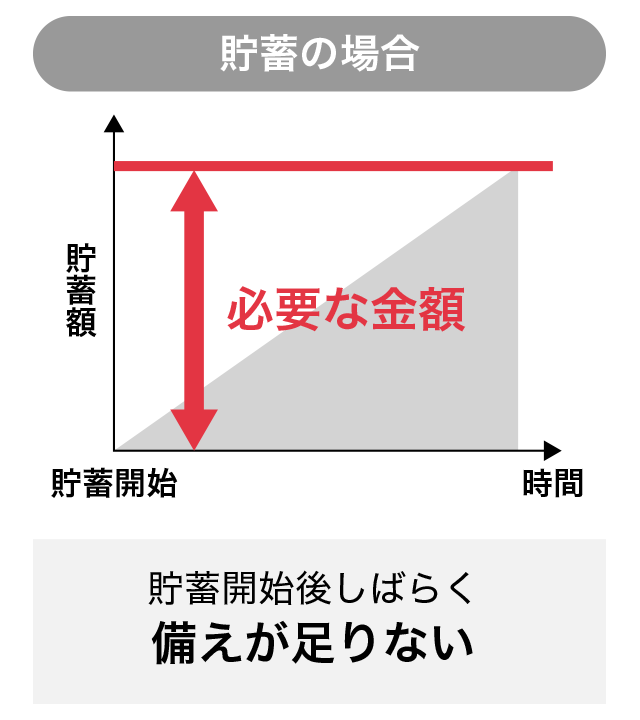

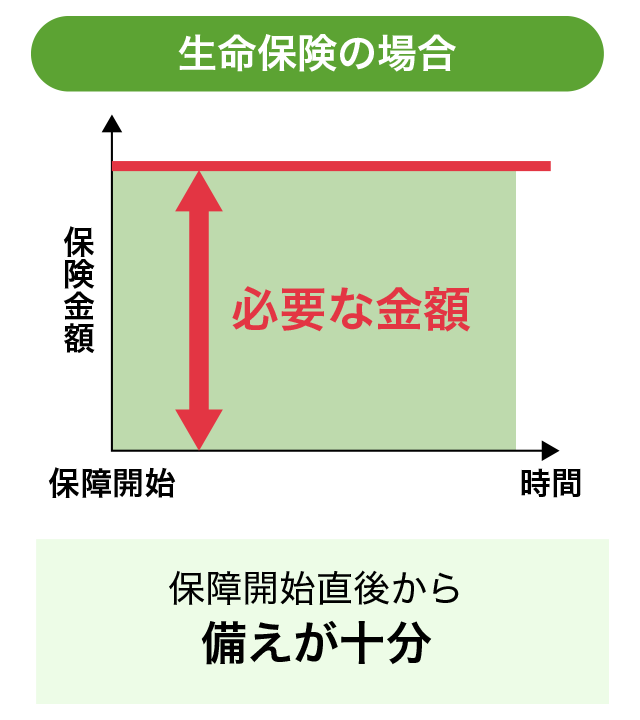

「足りない分は、コツコツ貯蓄して備えればよいのでは?」という考えもあるかもしれませんが、貯蓄は、必要な金額を貯めるまでに時間がかかります。

一方で、生命保険の場合は、保険に加入した直後から必要な金額を準備できます。

以下の図1にあるように、貯蓄の場合は、目標額が貯まるまでには時間がかかります。もしも、貯蓄の途中で万が一のことが起きた場合、遺族に十分なお金を残せないこともあります。

対して、生命保険は、加入直後に万が一のことが起きたとしても、必要な金額を受け取れます。「いつ起きるかわからない」というリスクに対して、常に必要な金額を備えられている点が、生命保険の大きな特徴です。

図1 生命保険の仕組み

- ※1 夫:会社員、平均標準報酬月額38万円、年金加入期間25年(300カ月のうち、264カ月は平成15年4月以降)、妻:40歳、子ども1人

- ※2 出典:遺族基礎年金(受給要件・対象者・年金額)、遺族厚生年金(受給要件・対象者・年金額)(日本年金機構)

- ※3 出典:幼稚園から高校まで:令和5年度子供の学習費調査(文部科学省)、大学:令和4年度 学生生活調査結果(独立行政法人日本学生支援機構)

生命保険の基本となる3つのタイプとは?

まずは、よく選ばれている「定期保険」「収入保障保険」「終身保険」といった基本の3タイプを知れば十分です。

ここからは、それぞれの特徴を詳しく見ていきましょう。3タイプの違いを知ることで、自身に合った生命保険のタイプをイメージしやすくなります。

表2 生命保険の3つのタイプ

| 定期保険 | 収入保障保険 | 終身保険 | |

| 備えられるお金 | 教育費など大きなお金 | 毎月の生活費 | 葬儀費用など 必ずかかるお金 |

|---|---|---|---|

| 保険期間 | 一定期間 | 一定期間 | 一生涯 |

| 保険料 | 割安 | 割安 | 割高 |

| 保険金受け取り方法 | 一括 | 毎月一定額 | 一括 |

| 貯蓄性 | 原則なし | 原則なし | あり |

-

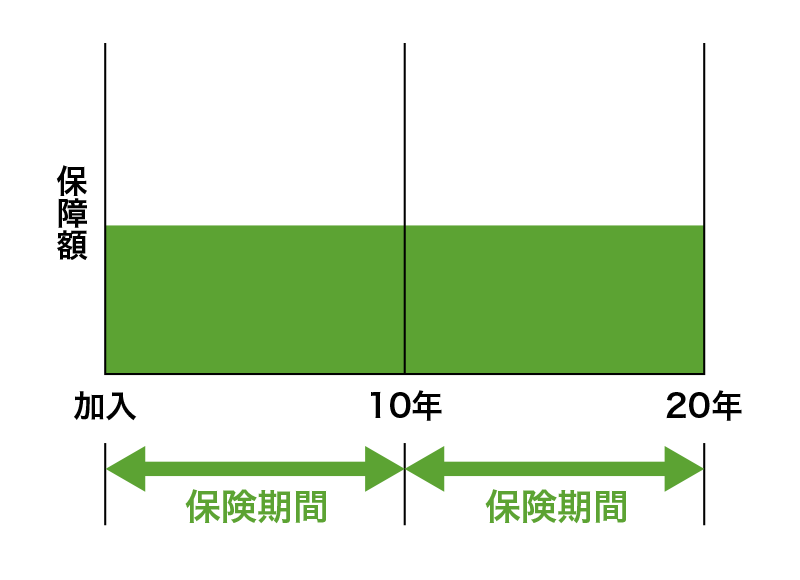

定期保険

-

必要な期間のみ保障を手厚くし、保険料を抑えた掛け捨てタイプ

10年、20年など、決まった期間のみ保障を受けられる

掛け捨て型のため、加入時の保険料は終身保険より割安

保険料が同じ場合、終身保険など貯蓄型の保険よりも大きな保障を得られる

保険期間の終了に伴って契約を更新できる

更新時の年齢で保険料が再設定されるため、更新のたびに保険料が上がる

保険期間の途中で解約した場合、受け取れるお金(解約返戻金)はない、またはごくわずか

図3 定期保険の仕組み

閉じる続きを見る

閉じる続きを見る

-

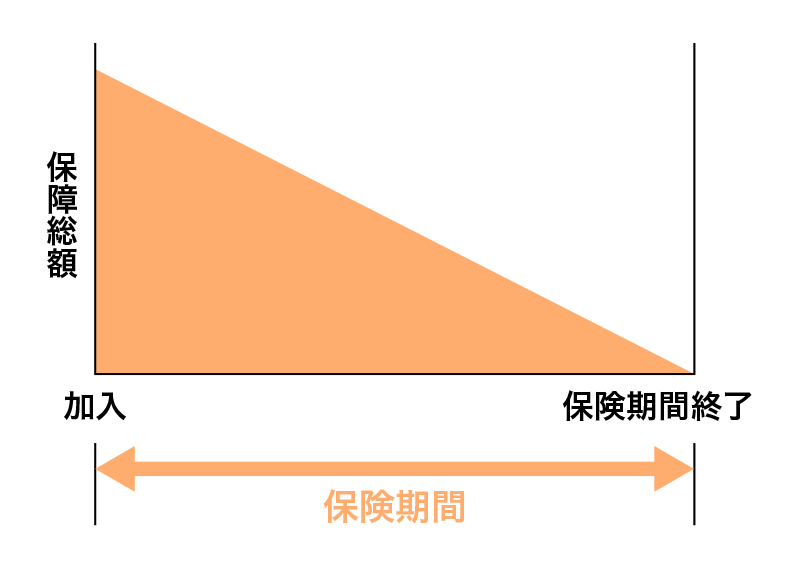

収入保障保険

-

遺された家族の生活費を、お給料のように毎月サポートするタイプ

定期保険と同じく、決まった期間のみ保障を受けられる

保険金は、給料のように毎月一定額ずつ受け取る

保険期間の経過とともに、受け取れる保険金の総額が減る

掛け捨て型かつ、保険期間の総額が徐々に減るため、加入時の保険料は定期保険よりも割安

保険期間の途中で解約した場合、受け取れるお金(解約返戻金)はない、またはごくわずか

図4 収入保障保険の仕組み

閉じる続きを見る

閉じる続きを見る

-

終身保険

-

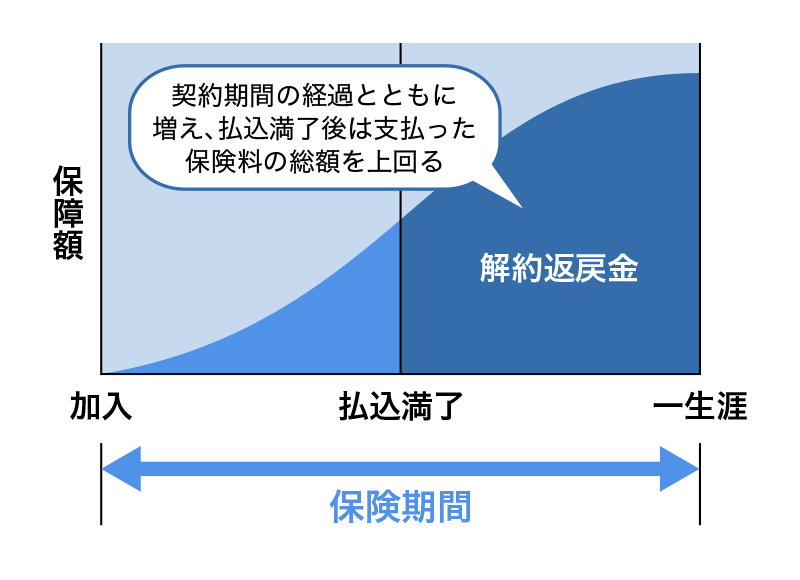

一生涯の保障に貯蓄機能をプラス、将来の資金準備にも役立つタイプ

一生涯、保障を受けられる

貯蓄型のため、加入時の保険料は定期保険、収入保障保険よりも割高

保険期間の途中で解約した場合、受け取れるお金(解約返戻金)がある

保険料は、加入時から変わらない

図5 終身保険の仕組み

閉じる続きを見る

閉じる続きを見る

よく選ばれている生命保険は、どのタイプ?

実際に、どの生命保険が、よく選ばれているのでしょうか。

ここからは、価格.com保険経由で契約した方のデータを見ながら、どのタイプの生命保険が、どんな理由で選ばれているのか紹介します。

図6 生命保険のタイプ別、契約者申し込み割合

よく選ばれているのは、割安で大きな保障をもてる「定期保険」

契約者の約8割が、定期保険を選んでいます。選ばれている理由は、保険料を抑えながら、必要な期間だけ大きな保障(数千万円など)を備えられるためです。

特に、30代、40代の契約者が全体の約6割を占めていることから、教育費や生活費に備えるために、定期保険を選んでいると考えられます。

保険期間は、10年、子どもが独立するまでなど、教育費や生活費が多くかかる時期に設定するのが一般的です。

年齢・性別から保険料を検索!

定期保険に次いで選ばれているのは、収入保障保険です。

生活費などの必要な費用は、子どもの成長などに伴って年々減っていきます。収入保障保険でも、保険期間の経過とともに保障の総額が減っていくため、必要な分だけを、定期保険よりも割安な保険料で備えられる点が支持されています。

終身保険は、一生涯の保障をもてる安心感や貯蓄ができるほか、葬儀費用や相続対策といった必ず必要になる出来事に備える目的で選ばれています。

ここまで読んで、気になる生命保険のタイプがあれば、まずは保険料をシミュレーションしてみましょう。保険料は商品によって異なるため、複数商品の保険料を見比べてみてください。

年齢・性別から保険料を検索!

関連記事

- 調査概要:カカクコム・インシュアランスにおける契約者調べ

- 調査期間:2023/04〜2024/03

- 集計対象:当社乗合保険会社の中からデータ提供いただいた会社

- ※小数点以下第2位を四捨入しているため、合計しても必ずしも100%とはならない場合があります。

自分に合った生命保険は、どのように探すの?

生命保険の基本的な特徴や、よく選ばれているタイプを知ったところで、自身に合った生命保険を探してみましょう。

価格.com保険では、3つの方法から生命保険を探せます。

みんなは、どんな生命保険に加入しているの?

どんな生命保険に加入している方が多いのでしょうか?

価格.com保険経由で契約した方のデータを参考に、カカクコム・インシュアランスの保険コンサルタントが、よく選ばれる保険の種類や保険料、保険金額などを紹介します。

- 監修者プロフィール

-

株式会社カカクコム・インシュアランス/保険コンサルタント

山田 卓弥

ファイナンシャル・プランナー、CFP®資格、1級ファイナンシャル・プランニング技能士

どんな種類の生命保険に加入しているの?

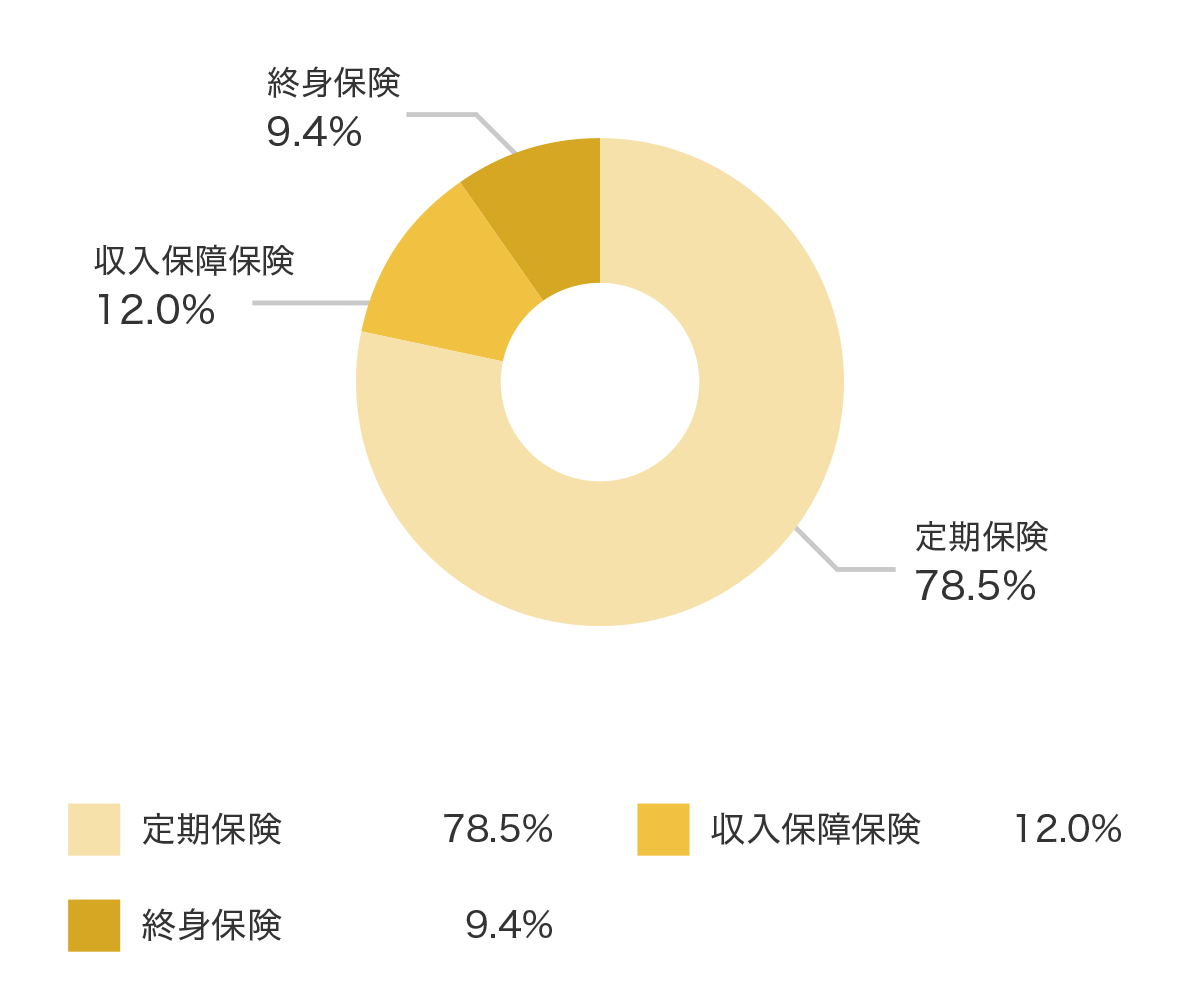

図1 生命保険の種類別、契約者申し込み割合

割安な保険料で大きな保障を一定期間備えられる定期保険が、全体の約78.5%を占めています。

次いで、収入保障保険は、全体の約12%を占めています。

保険期間が短くなるにつれて保障が減っていく分、保険料が割安な保険です。必要な分だけ保険料を抑えながら保障を確保したい方に、おすすめといえるでしょう。

一生涯の保障が続く終身保険は、契約割合が低くなっています。これは、定期保険と比べると保険料が割高ことが理由だと考えられます。

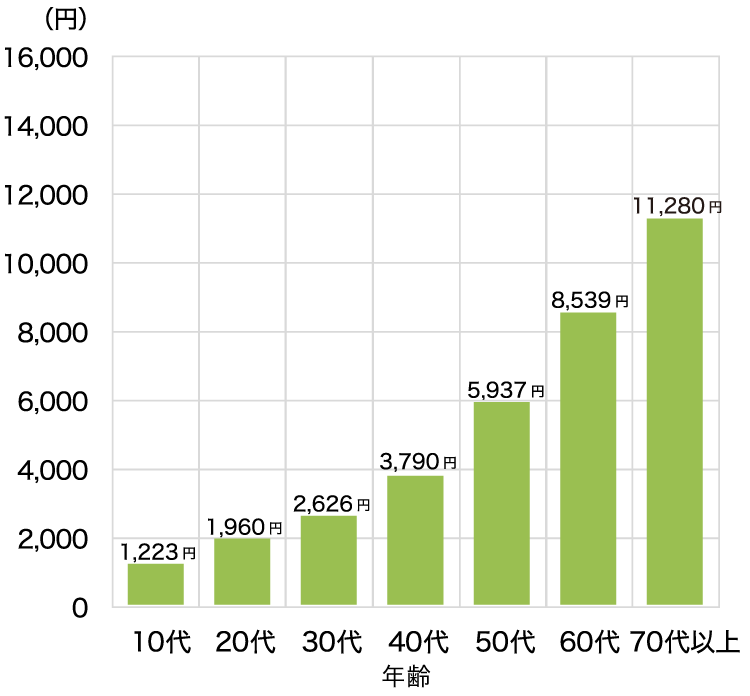

保険料は、いくらで契約しているの?

図2 年代別の月額平均保険料

年代ごとの月々の平均保険料は、30代が2,626円、40代が3,790円、50代が5,937円、60代で8,539円です。年齢とともに死亡リスクが高まるため、保険料は基本的に上がり、70代以上では10,000円を超えます。

また、よく選ばれている定期保険は、契約を更新するときに更新時の年齢で保険料が再設定されるため、更新するごとに保険料は上がります。

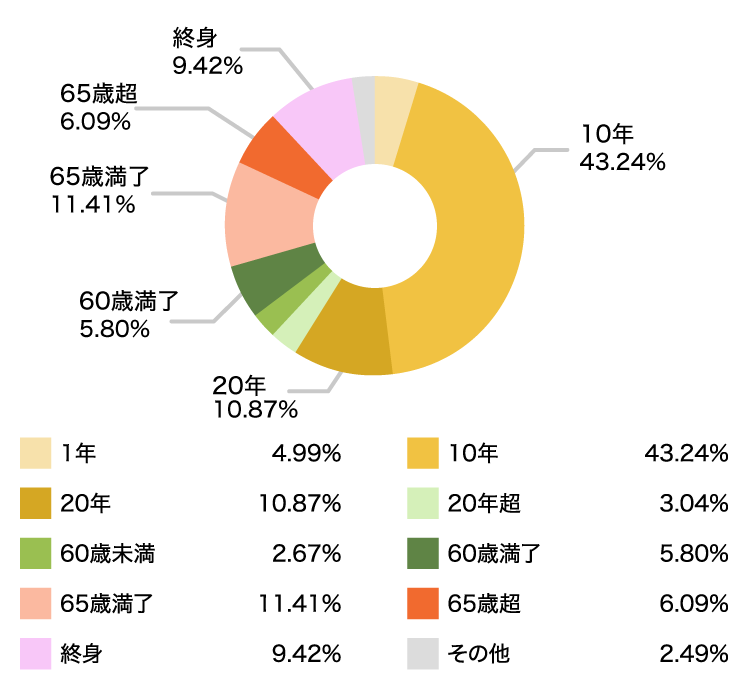

保険期間は、何年・いつまでで設定しているの?

図3 保険期間別、契約者申し込み割合

10年が約43%で、1年と合わせると半数近くを占めています。

保険期間が短いため、保険料を抑えられます。

ただし、保険期間の終了に伴って更新する場合は、更新時の年齢で保険料が再設定されるため、保険料が高くなります。

ちなみに、子どもが成人するまで保障を手厚くする目的で「20年」、定年退職を迎える「65歳まで」で保険期間を設定している方が多いと考えられます。

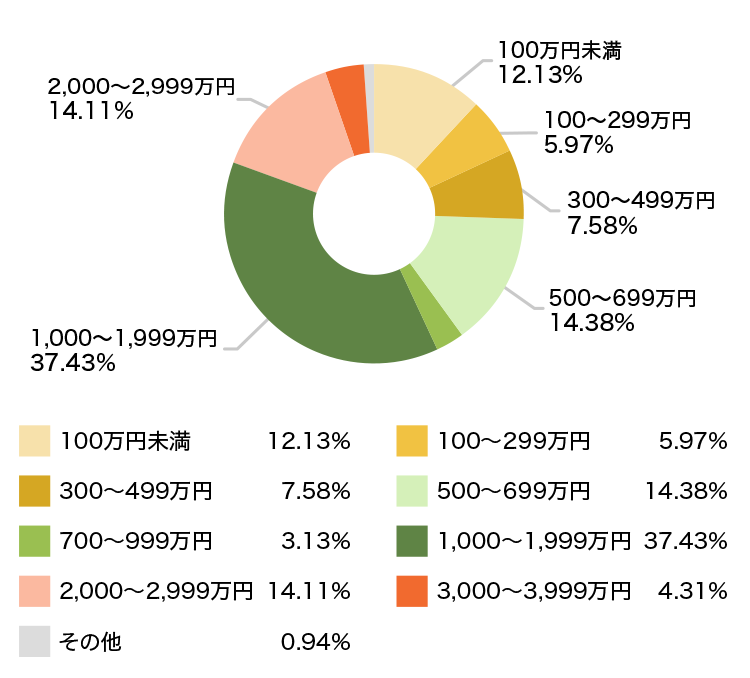

保険金は、いくらで契約しているの?

図4 死亡保険金額別、契約者申し込み割合

保険金額は、1,000万円〜1,999万円で設定している方が約37%です。

次いで、500万円〜699万円が約14%、2,000万円〜2,999万円が約14%となっています。

定期保険に加入している方が多いことから、子どもの独立や、自身の定年退職までといった特定の期間に必要な金額を踏まえて、保険金額を設定していると考えられます。

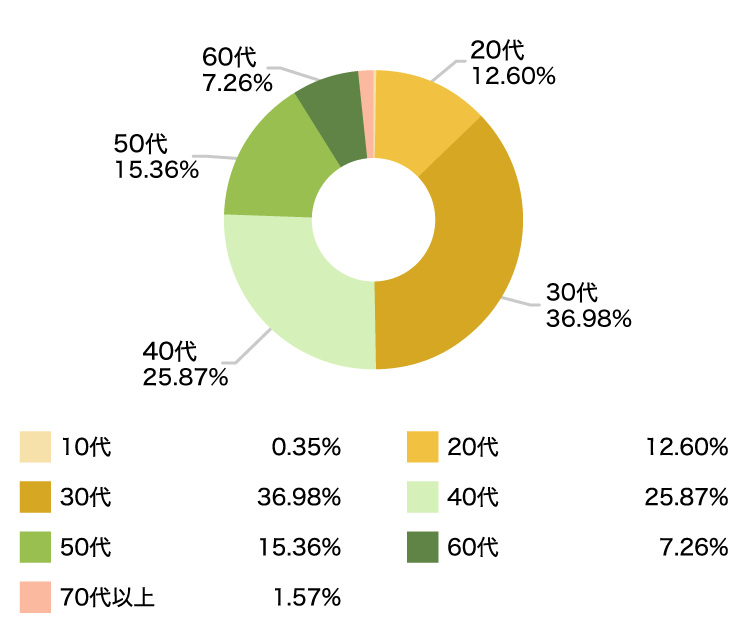

どの年代から加入しているの?

図5 年代別、契約者申し込み割合

加入する年代は、30代〜50代が78%以上を占めています。中でも、30代が約36%と最も多く、次いで40代が約25%となっています。

これは、結婚や子どもの誕生といった生活環境が変化するタイミングで、家族の生活費や子どもの教育費などに備える目的で加入した方が多いためだと考えます。

なお、年齢とともに死亡するリスクや、病気の罹患率(りかんりつ)も高まるため、少しでも若く健康なうちに加入することをおすすめします。

年齢・性別から保険料を検索!

- 調査概要:カカクコム・インシュアランスにおける契約者調べ

- 調査期間:2023/04〜2024/03

- 集計対象:当社乗合保険会社の中からデータ提供いただいた会社

- ※小数点以下第2位を四捨入しているため、合計しても必ずしも100%とはならない場合があります。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

データ利用をご希望の方へ

「調査概要」に、「カカクコム・インシュアランスにおける契約者調べ」と記載しているデータは、当社の許諾を得たうえで、WEBサイトにてご利用いただけます。ご希望の場合は、こちらをご覧ください。

生命保険の動向

生命保険の選び方やトレンドは、時代や社会の変化と共に変化しています。

近年は、どのような保障が重視され、どれくらいの保険金額が選ばれているのでしょうか。

ここからは、最新の統計データをもとに、世帯ごとの傾向や昨今の資産形成ニーズなど、生命保険の最新動向を解説します。

- 監修者プロフィール

-

家族構成によって生命保険の必要性や保障額は異なる

生命保険の主な目的は、自身の死後に遺族が生活に困らないよう備えることです。

遺族の生活費や子どもの教育費など、まとまった費用が必要になる場合が多く、時代が変わっても、この必要性は変わりません。

ただし、生命保険の必要性や保障額(保険金額)は、年齢や家族構成、経済状況などによって異なります。

ここからは、参考として、世帯ごとに設定している保険金額の傾向を見てみましょう。

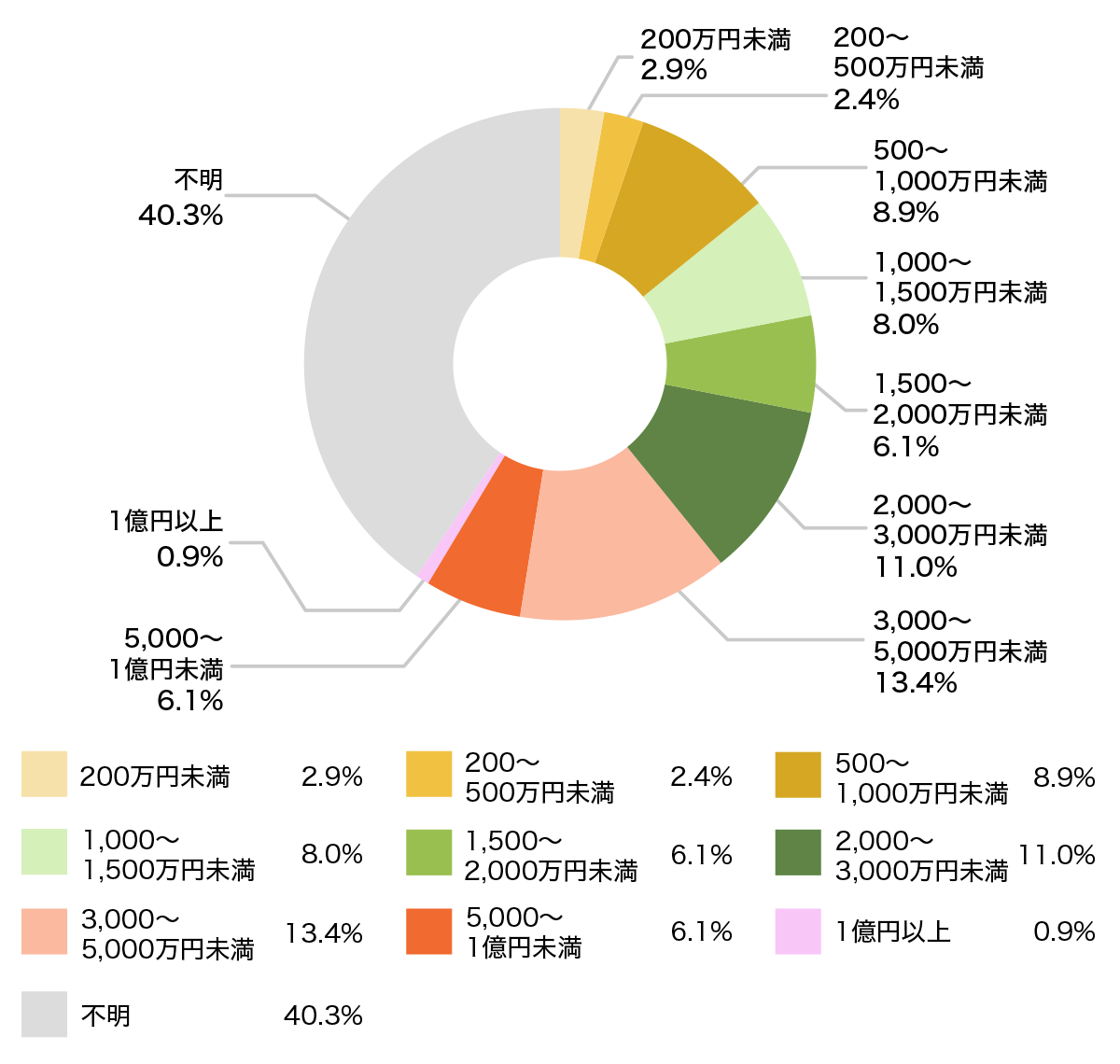

夫婦と子あり世帯(末子が小中学生)

以下の図1のように、末子が小中学生の世帯では、保険金額を3,000万円〜5,000万円で設定している割合が最も多いです。

遺族の生活費や子どもの教育費を長期間まかなわなければならないため、比較的大きな保障を確保する必要があります。

図1 夫婦のみ世帯が設定している保険金額

- 出典:2024(令和6)年度 生命保険に関する全国実態調査(生命保険文化センター)

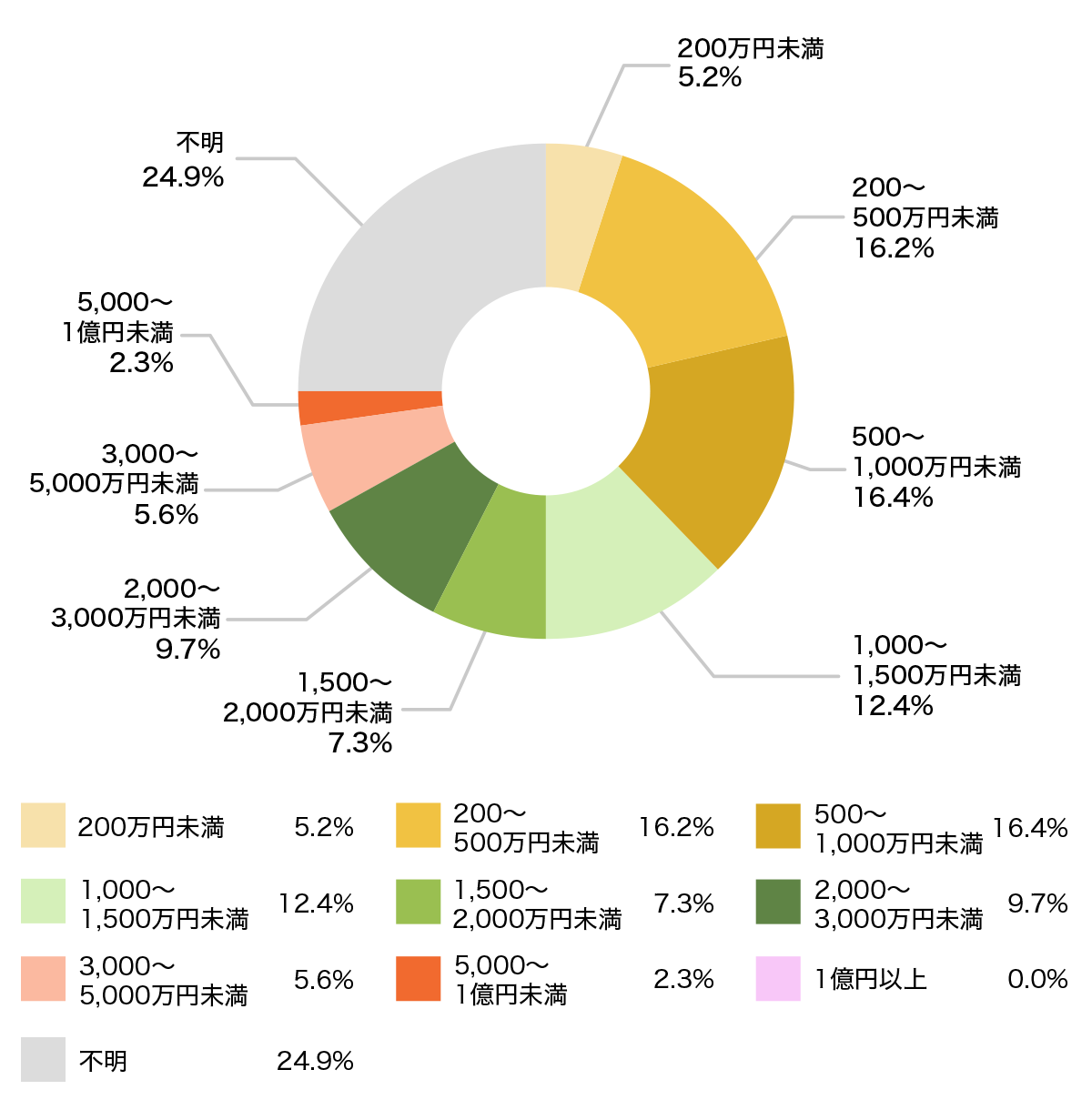

夫婦のみ世帯(世帯主40歳以上)

一方で、夫婦のみの世帯では、以下の図2のように保険金額を500万円〜1,000万円で設定している割合が多くなっています。

特に、配偶者に一定の収入がある場合は、大きな保障は必要ありません。

図2 夫婦のみ世帯が設定している保険金額

- 出典:2024(令和6)年度 生命保険に関する全国実態調査(生命保険文化センター)

なお、単身世帯の場合は、扶養家族がいないため、大きな保障を必要としないケースが一般的です。

このように、必要な保障額は、家族構成や収入などの経済状況、就業状況や住居形態によって異なるため、生活状況に合わせて選ぶことが大切です。

資産形成ニーズの高まりで、変額保険に注目が集まる

近年は、新NISAの拡充による税制優遇や、ライフプランや資産形成に関する情報を知る機会が増えていることなど、投資を後押しする制度や環境が整いつつあります。

こうした背景から、生命保険でも、死亡や高度障害に対する保障に加えて、将来の資産形成を同時にできる商品が注目されるようになりました。

その代表例が、変額保険です。

変額保険は、死亡などへの保障をもちながら、支払った保険料の一定割合を株式や債券などで運用し、運用実績に応じて、受け取れる保険金や解約返戻金が増減する生命保険です。

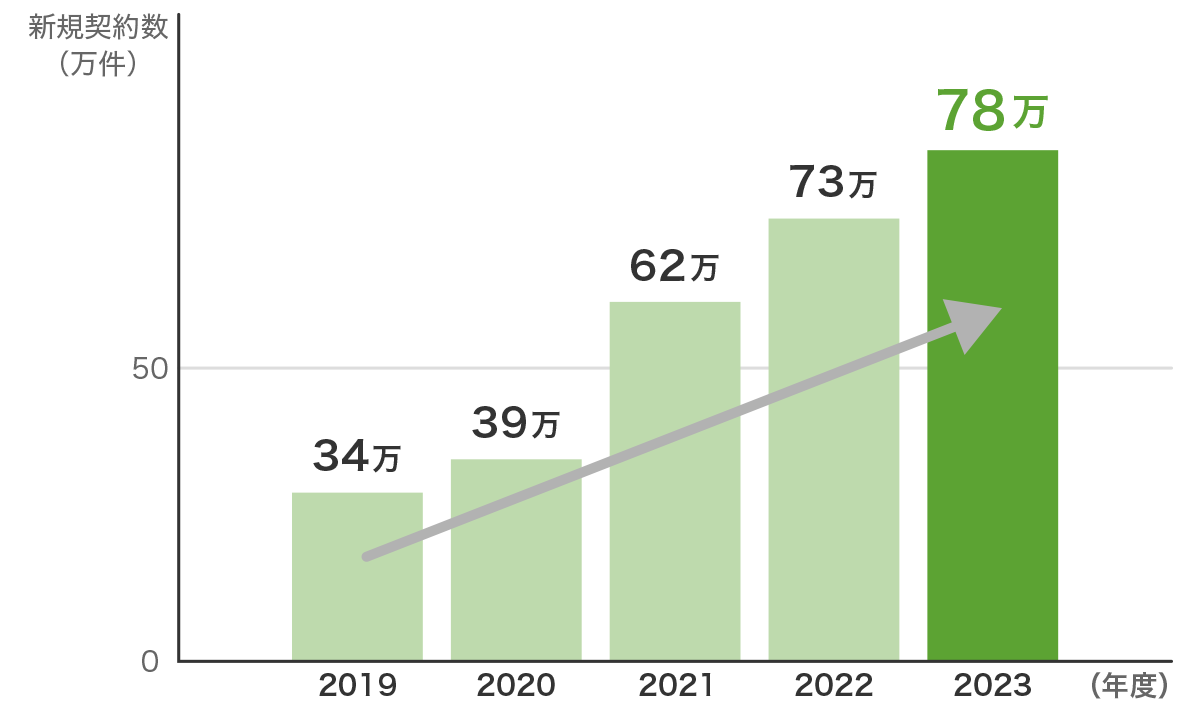

図3 変額保険の新契約件数

- 2024年版 生命保険の動向 個人保険の種類別新契約件数の推移(一般社団法人 生命保険協会)を加工して作成

図3のデータにもあるように、2019年度から2023年度までの5年間、変額保険の新契約件数は毎年増加しています。

加えて、2023年度の件数は2019年度の2倍以上に伸びていることもわかります。

なお、資産形成ニーズは、今後も高まることが予想されます。それに伴って、変額保険は保障と資産形成を両立できる選択肢として、その存在感をさらに強めていくでしょう。

保障内容の定期的な確認と見直しが重要

生命保険の保障内容は、時代やニーズの変化に合わせて多様化し、近年では、従来の死亡保障に加えて資産形成機能を備えた商品も選べるようになっています。

一方で、商品の選択肢が広がっても、死亡した場合の保障を確保することの重要性は変わりません。十分な保障がなければ、遺族が生活を維持できなくなる可能性があるため、家族構成や生活環境の変化に応じて、生命保険の保障内容を見直すことが大切です。

たとえば、結婚や出産、住宅を購入したときなど、ライフステージが変わるタイミングで保障内容を確認し、必要に応じて見直しましょう。

そのうえで、老後の生活資金など将来に向けた資産形成を検討している場合は、変額保険などの資産形成機能を備えた保険を活用することも選択肢の一つです。

生命保険でよくある質問

必要性や選び方に関する質問

- 生命保険はいらないと聞いたのですが、本当に必要ですか?

-

生命保険(死亡保険)は、被保険者(保障の対象となる方)が亡くなったときに、遺族が保険金を受け取れるものです。

遺族の生活を守るために加入するケースが多いため、十分な貯蓄がある場合などは、必ずしも必要とは限りません。

ただし、幼い子どもがいる場合や、遺族の就労収入だけでは生活を維持することが難しい場合は、生命保険で備える必要性が高いといえます。

価格.com保険では、インターネットで加入できる生命保険の保険料や、保障内容を一括で比較できます。まずは、保険料のシミュレーションから始めてみましょう。\年齢・性別から保険料を検索!/生命保険を探す

- 遺族が生活するうえで必要な支出と、見込まれる収入は、それぞれいくらですか?

-

遺族に必要な支出には、生活費、子どもの教育費、住宅費用のほか、被保険者(保障の対象となる方)の葬儀関連費用などがあります。

一方で、遺族に見込まれる収入として、働いている場合の収入のほか、遺族年金などの公的保障や死亡退職金などが挙げられます。

それぞれの金額の目安は、以下の表のとおりです。遺族の主な支出の内容と金額

支出項目 支出がある期間 支出額 遺族の生活費 末子の独立まで 現在の生活費×約70% 末子の独立後、配偶者の死亡まで 現在の生活費×約50% 子どもの教育費 末子の卒業まで 高校まで公立:約599万円(※1)

幼稚園3年間:約55万円

小学6年間:約202万円

中学3年間:約163万円

高校3年間:約179万円

高校まで私立:約1,978万円(※1)

幼稚園3年間:約104万円

小学6年間:約1,097万円

中学3年間:約468万円

高校3年間:約309万円

住宅費用 居住期間中 賃貸

毎月の家賃+管理費団体信用生命保険に加入していた場合、住宅ローンの残債はなし 持ち家

毎月の住宅ローン+修繕積立費など葬儀費用 死亡まで 全国平均118.5万円(※2)

毎月の家賃+管理費遺族の主な収入の内容と金額

支出項目 収入がある期間 支出額 遺族の就労収入 就労期間中

(60〜65歳ごろまで)金額は仕事内容による 遺族年金 末子の18歳到達年度の3月末まで 国民年金加入者:遺族基礎年金(※3)

配偶者に年額831,700円

+

子ども2人目までは239,300円/人、

3人目以降は79,800円/人の加算あり配偶者の再婚、または死亡まで 厚生年金加入者:遺族厚生年金(※4)

年額={平均年収(月給+賞与)÷12}

×0.005481×年金加入期間×0.75

※子のある配偶者または子は、遺族基礎年金も受け取れる中高齢寡婦加算 40歳から65歳の誕生月まで 厚生年金加入者の配偶者

年額586,300円(※3)

※遺族基礎年金の対象外となる場合のみ老齢年金 原則65歳から死亡まで 国民年金加入者:老齢基礎年金(※3)

年額831,700円原則65歳から死亡まで

※一部特別支給あり厚生年金加入者:老齢厚生年金(※4)

年額={平均年収(月給+賞与)÷12}

×0.005481×年金加入期間

※要件を満たす場合は、老齢基礎年金も受け取れる企業保障

(死亡退職金、弔慰金)原則、一括支給 勤務先からの支給

※支給の有無や金額は、企業によって異なる- ※1 出典:子供の学習費調査 令和5年度(文部科学省)

- ※2 出典:第6回お葬式に関する全国調査(2024年)(鎌倉新書)

- ※3 2025年(令和7年)度の免除・未納がない場合の満額

- ※4 2003年(平成15年)4月以降に加入した場合の簡易計算式

- 保険の内容は、どのようなタイミングで見直すとよいですか?

-

結婚や子どもの誕生といったライフステージが変わるときや、定期保険の場合は契約を更新するタイミングで見直すとよいでしょう。

-

ライフステージが変わったとき

結婚や子どもの誕生などで生活環境や経済状況が変わったときは保障額を増やす、住宅を購入した場合は保障額を減らすなど、見直しを検討しましょう。

このほか、子どもが独立したときなども、必要最低限の保障に見直すタイミングといえます。 -

保険期間が終了(更新)するとき

定期保険や一部の特約は、保険期間の終了時に、更新できる場合があります。

更新することで保障を継続できますが、一般的に、更新時の年齢に応じて保険料が上がります。そのため、更新時も保障内容を見直すタイミングに適しています。

-

ライフステージが変わったとき

保険の種類に関する質問

- 死亡保険、生存保険、生死混合保険とは何ですか?

-

生命保険を仕組みで分けたときの分類で、保険金の支払われる条件が異なります。

死亡保険は、被保険者(保障の対象となる方)が死亡した場合に保険金を受け取れるのに対し、生存保険は保険期間の終了(契約時に定めた期間)まで生存していた場合に受け取れます。

死亡保険と生存保険の性質をあわせもつ生死混合保険は、死亡した場合と保険期間の終了まで生存していた場合に保険金を受け取れます。

それぞれの特徴は、以下の表のとおりです。死亡保険、生存保険、生死混合保険の違い

死亡保険 生存保険 生死混合保険 保険金を受け取れる条件 死亡または高度障害状態 保険期間の終了まで生存 ・死亡または高度障害状態

・保険期間の終了まで生存備えられるもの ・遺族の生活費や教育費

・自身の葬儀関連費用 など・子どもの教育費

・老後の生活費・万が一の保障(遺族の生活費など)

・将来の資金作り(老後の生活費など)代表的な保険 ・定期保険

・収入保障保険

・終身保険・学資保険

・個人年金保険養老保険

- 養老保険とは、どのような保険ですか?

-

死亡や高度障害状態に対する保障を備えながら、貯蓄ができる生命保険です。

保険期間中に被保険者(保障の対象となる方)が死亡した場合は死亡保険金を、保険期間が終了するまで生存していた場合は死亡保険金と同額の満期保険金を受け取れます。

そのため、死亡に対する保障を確保しながら、教育資金や老後資金といった将来に向けた資産形成を行いたい方に向いています。

ただし、保険料が高くなる傾向があるほか、早期に解約した場合は、解約返戻金(解約したときに受け取れるお金)が支払った保険料の総額を下回る可能性があります。

- 掛け捨て型と貯蓄型(積立型)の生命保険は、どちらがよいですか?

-

保険料を抑えながら手厚い保障を備えたい場合は掛け捨て型、保障と貯蓄の両方を備えたい場合は貯蓄型(積立型)がよいでしょう。

以下の表を参考に、自身に合ったタイプを検討してみてください。掛け捨て型と貯蓄型の違い

価格.com保険では、インターネットで加入できる生命保険の保険料や、保障内容を一括で比較できます。まずは、保険料のシミュレーションから始めてみましょう。掛け捨て型 貯蓄型(積立型) 加入目的 ・遺族の生活費

・子どもの教育費・自身の葬儀関連費用

・老後の生活費 など保険料 割安 割高 解約返戻金(解約時に受け取れるお金) ない、またはごくわずか ある 満期保険金(保険期間終了時に受け取れるお金) ない ある 該当の保険 ・定期保険

・収入保障保険 など・終身保険

・学資保険 など

- 定期保険と収入保障保険の違いは、何ですか?

-

備えられるお金と保険金の受け取り方法が、大きく異なります。

定期保険は、保険金を一括で受け取れるため、子どもの教育費などまとまったお金をカバーできます。一方で、収入保障保険は、保険金を毎月一定額ずつ受け取るため、月々の生活費などを補えます。定期保険と収入保障保険の違い

備えたい費用によって、定期保険または、収入保障保険を選びましょう。定期保険 収入保障保険 備えられるお金 教育費などの大きなお金 毎月の生活費 保険金受け取り方法 一括 毎月一定額 保険期間 一定期間 一定期間 保険料 割安 定期保険より割安 貯蓄性 原則ない 原則なし

たとえば、子どもの入学費用など大きな費用に備えたい場合は定期保険、食費など日々の生活費を補いたい場合は収入保障保険が適しています。

価格.com保険では、インターネットで加入できる生命保険の保険料や、保障内容を一括で比較できます。まずは、保険料のシミュレーションから始めてみましょう。

- 収入保障保険と就業不能保険の違いは、何ですか?

-

就業不能保険と収入保障保険は、保障の目的や、保険金・給付金の受取人が大きく異なります。

就業不能保険は、働けずに収入が減少した場合の、自身や家族の生活費に備える保険です。病気やケガで就業不能となった場合に、給付金を受け取れます。

一方で、収入保障保険は、万が一の際の、遺族の生活費や教育費に備える保険です。死亡または高度障害状態になった場合に、遺族が保険金を受け取れます。収入保障保険と就業不能保険の違い

価格.com保険では、インターネットで加入できる生命保険の保険料や、保障内容を一括で比較できます。まずは、保険料のシミュレーションから始めてみましょう。収入保障保険 就業不能保険 加入の目的 遺族の生活費に備えるため 自身や家族の生活費に備えるため 保険金、給付金を受け取れる条件 被保険者が、死亡または高度障害状態となった場合 被保険者が、病気やケガで働けなくなった場合 保険金、給付金の受取人 遺族 被保険者

- 健康増進型保険とは、どのような生命保険ですか?

-

健康状態や生活習慣に応じて保険料が割引される、または健康祝い金を受け取れる生命保険です。

たとえば、健康診断の結果が良好な場合や、歩数目標の達成、禁煙の継続といった所定の基準を満たすことで、保険料の割引などを受けられます。

なお、健康状態によっては保険料が上がる場合があるほか、割引や祝い金の適用基準は商品によって異なるため、事前に保障内容を確認することが大切です。

- 変額保険とは、どのような保険ですか?

-

死亡や高度障害状態に対する保障を備えながら、将来のための資産形成ができる保険です。

支払った保険料の一部を積み立てて運用し、その実績に応じて将来受け取る保険金や解約返戻金(解約したときに受け取れるお金)が増減します。

運用実績によっては元本割れのリスクもありますが、一般的に、死亡保険金には受取額の最低保証があります。そのため、運用実績がよくない場合でも、受取額は契約時に設定した基本保険金額を下回りません。

- 高齢でも加入できる生命保険はありますか?

-

高齢の方でも加入しやすい葬儀保険があります。

葬儀保険では、多くの商品で加入年齢の上限を80歳以上としています。申し込み時には医師の診査が不要なため、高齢の方でも加入しやすい特徴があります。

また、掛け捨て型で貯蓄性がない分、一般的な生命保険より保険料が割安です。ただし、保険期間は1年で、更新のたびに保険料が上がります。

なお、保険の名称は「葬儀保険」ですが、保険金の用途が葬儀関連費用に限定されているわけではありません。受け取った保険金は、遺族が自由に使えます。

価格.com保険では、インターネットで加入できる葬儀保険の保険料を一覧で比較できます。 まずは、加入可能な年齢や保険料を見てみましょう。

保障内容に関する質問

- 生命保険の保険金は、いくらで設定するとよいですか?

-

価格.com保険経由で契約した方(※)の多くは、死亡保険金を1,000万円〜1,999万円で設定しています。

子どもが独立するまでや定年退職を迎えるまでなど、一定の期間にかかる費用(保障額)に合わせて、保険金額を設定していると考えられます。

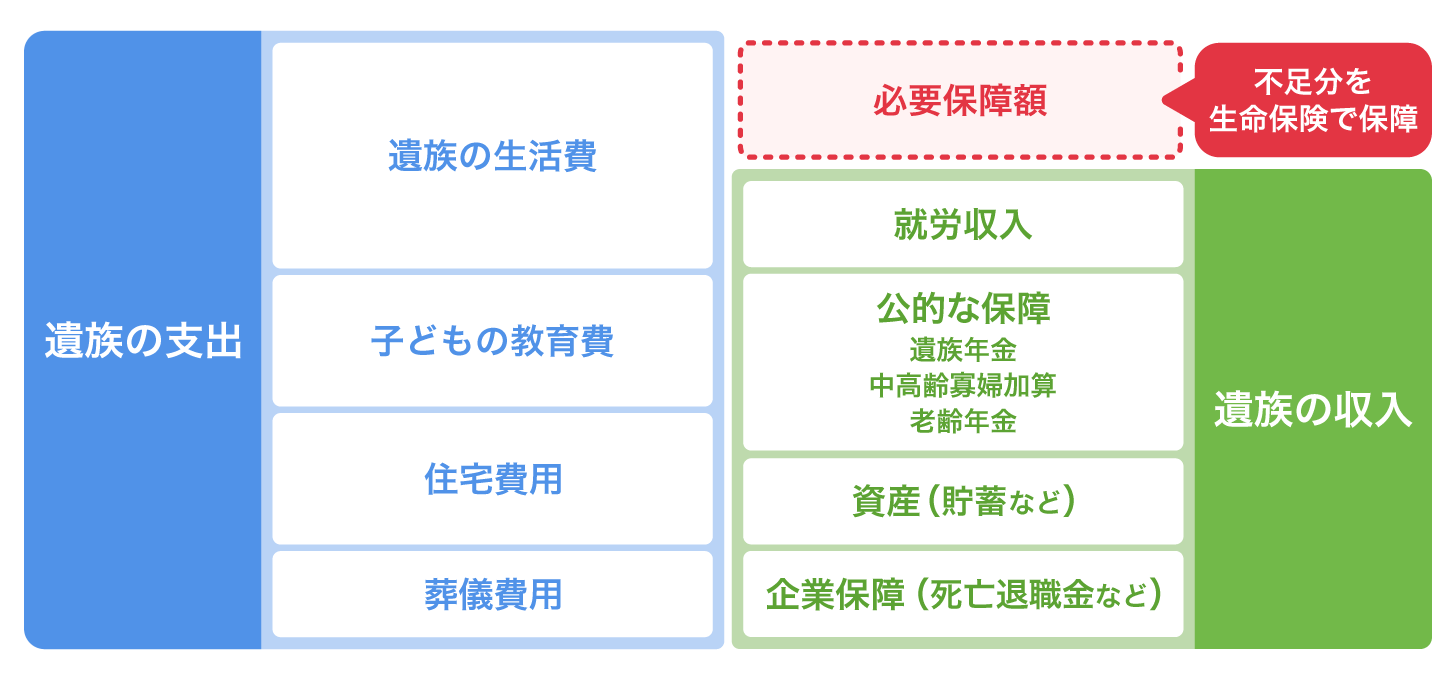

なお、この保険金額を設定する際の目安となるのが、必要保障額の考え方です。必要保障額とは、遺族が生活していくうえで必要な支出から、公的な保障(遺族年金ほか)などの見込まれる収入を差し引いた不足分のことです。

この必要保障額に応じて、死亡保険金を設定するとよいでしょう。必要保障額のイメージ

価格.com保険では、インターネットで加入できる生命保険の保険料や、保障内容を一括で比較できます。まずは、保険料のシミュレーションから始めてみましょう。

※カカクコム・インシュアランスにおける契約者調べ\年齢・性別から保険料を検索!/生命保険を探す

- 解約返戻金とは何ですか?

-

解約返戻金とは、保険期間中に解約した場合に受け取れるお金のことです。

生命保険では、終身保険、養老保険、学資保険など、貯蓄型の保険で解約返戻金を受け取れることが多いです。

返戻金額は契約内容や解約の時期によって異なりますが、解約時に受け取った解約返戻金を、老後の生活費や子どもの教育費として活用する方法もあります。

一方で、定期保険や収入保障保険など掛け捨て型の保険では、解約返戻金はない、もしくはごくわずかです。\年齢・性別から保険料を検索!/※表示条件:終身保険、解約返戻金あり生命保険を探す

- 生命保険の特約とは、何ですか?

-

特約とは、主契約(基本となる保障)にオプションとして追加することで、保障をより手厚くできる仕組みです。ただし、保障を手厚くする分、保険料は高くなるため、必要な保障かどうか検討することが大切です。

生命保険の主な特約は、以下のとおりです。-

特定疾病(三大疾病)保障特約

がん、心疾患、脳血管疾患で、保険会社が定める状態に該当した場合に、保険金や給付金を受け取れます。特定疾病保険金と死亡・高度障害保険金は、重複して受け取れません。 -

家族定期保険特約

主契約の被保険者(保障の対象となる方)の家族(配偶者や子どもなど)を保障する特約です。被保険者となる家族が、死亡または高度障害状態となった場合に、保険金を受け取れます。 -

保険料払込免除特約

保険会社が定める状態(疾病や身体障害状態など)に該当した場合に、以後の保険料の支払いが免除されます。

対象の疾病や状態は、保険会社によって異なります。 -

災害割増特約

交通事故や自然災害など、偶発的な事故で死亡または高度障害状態になった場合に、死亡保険金が上乗せされます。 -

就業不能保障特約

病気やケガの治療で一定期間働けなくなった場合に、一時金や年金形式などで給付金を受け取れます。

給付条件は保険会社によって異なり、独自の基準のほか、国民年金の障害等級や公的介護保険の要介護状態を基準とする場合があります。 -

介護特約

認知症や寝たきりなど、保険会社が定める要介護状態となった場合に、給付金を受け取れます。

給付条件は保険会社によって異なり、公的介護保険の要介護状態を基準とする場合や、独自の基準を設けていることがあります。 -

リビング・ニーズ特約

余命6カ月以内と医師に判断された場合に、死亡保険金の一部もしくは全部(上限3,000万円)を生前に受け取れます。 -

年金支払特約

死亡保険金や満期保険金を一括ではなく、年金のように分割して継続的に受け取れます。

-

特定疾病(三大疾病)保障特約

保険料に関する質問

- 生命保険に、保険料の割引はありますか?

-

生命保険には、保険料が安くなる健康体割引(健康体料率)と非喫煙割引(非喫煙料率)があります。

健康体割引(健康体料率)

保険会社が定める健康基準を満たした場合に適用される割引制度です。優良体割引(優良体料率)とも呼ばれます。\年齢・性別から保険料を検索!/※表示条件:健康体割引あり生命保険を探す

非喫煙割引(非喫煙料率)

保険会社が定めた一定期間、タバコを吸っていなかった場合に、非喫煙者と判断されて適用される割引制度です。\年齢・性別から保険料を検索!/※表示条件:非喫煙割引あり生命保険を探す

なお、商品によっては、健康体割引と非喫煙割引の両方が設定されていることがあります。保険会社の定める基準を満たした場合は、両方の割引が適用されて、保険料がさらに割安になります。

持病がある場合に関する質問

- 持病や既往歴など、健康上に問題がある場合は、生命保険に加入できないのですか?

-

持病や既往歴などで健康状態に不安があっても、引受基準緩和型保険や無選択型の生命保険に加入できる場合があります。

いずれの場合でも、加入の際は、健康状態を保険会社に正しく申告してください。

引受基準緩和型保険(限定告知型保険)

通常の生命保険に比べて、健康状態に関する告知項目が緩やかに設定されているため、健康状態に不安がある方でも加入しやすいです。

ただし、その分保険料は割高に設定されています。また、加入後1年間などは、給付金を50%しか受け取れない期間(支払削減期間)が設けられていることがあります。\年齢・性別から保険料を検索!/※表示条件:引受基準緩和型生命保険を探す

※「引受基準」項目内、「緩和型・無選択型」欄をご確認ください

無選択型の生命保険

健康状態に関する告知や医師の診査なしで加入できるため、引受基準緩和型保険よりも加入しやすいです。ただし、その分保険料が割高です。

また、90日など加入後一定期間は保障されないほか、契約から2年間は、持病や既往症に関連する疾病に対して給付金を受け取れない点に注意が必要です。

そのほかの質問

- 契約者や保険金の受取人は、変更できますか?

-

保険期間中であれば、契約者や保険金の受取人は変更できますが、保険金の支払いが発生した後は、変更できません。

また、原則として契約者の変更には、被保険者(保障の対象となる方)および生命保険会社の同意が必要です。保険金受取人の変更には、被保険者の同意が必要です。

契約者や受取人の氏名が変わった場合は、必ず変更手続きを行ってください。なお、契約者や受取人の変更に伴い、課税対象となる税金も変わる点にご注意ください。

- 保険会社が倒産した場合、生命保険の契約はどうなりますか?

-

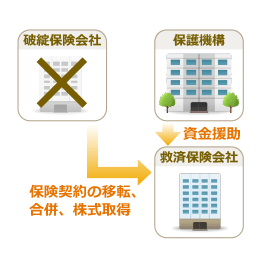

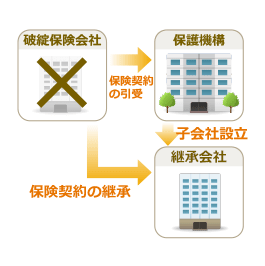

生命保険会社の経営が破綻・倒産した場合でも、契約がなくなるわけではありません。

生命保険契約者の保護を目的とした生命保険契約者保護機構が、資金援助や保険契約の引き継ぎを行います。

ただし、保護機構によって補償される責任準備金(保険会社が支払いに備えて積み立てているお金)は、破綻時点の責任準備金の90%までです。継承する会社によっては、保険金が減るほか、保険料が値上がりする場合があります。救済保険会社がいる場合

救済保険会社がいない場合

破綻後の保険金の支払いイメージ

生命保険に関する特集記事

生命保険の商品・プラン比較

生命保険の商品別比較

生命保険を死亡保険金額別に比較する

定期保険を会社別に比較する

終身保険を会社別に比較する

収入保障保険を会社別に比較する

生命保険を学ぶ

チェックをつけた商品の