![]()

![]()

�y������A��������ɂ���Q�A�ی��łǂ��܂ŕ⏞�����H

�R�������A�䕗���J�A�n�k���������{�́A���������n����A�y�Η��Ȃǂ̓y���ЊQ���������₷�����ɂ���Ƃ����܂��B�y���ЊQ�ɔ����ċC��t���Ă����������Ƃ�A�ЊQ�Ɍ�����ꂽ�Ƃ��ɉЕی��E�n�k�ی��ŃJ�o�[�����͈͂Ȃǂɂ��Ă��Љ�܂��B

- ���̋L���̗v�_

-

- ��J�A���J�A�Z��Ȃǂ������̓y������ɂ�鑹�Q�͐��Е⏞�ŃJ�o�[�����

- �⏞����ɂ́A����Z����Ē��B���z��30%�ȏ�̑��Q�Ȃǂ̏���������

- �n�k�A���������Ŕ��������y������́A�Еی��ł͂Ȃ��n�k�ی��̑ΏۂƂȂ�

- �⏞�̑Ώۂ������Ɖƍ��̗����ɐݒ肵�Ȃ��ƁA�ƍ��̑��Q�͕⏞����Ȃ�

�ڎ�

�ڎ����J��

�y������₪������ɂ���Q�͕ی��ŕ⏞�����H

�Z�܂������ی��ɂ́A�Еی����n�k�ی�������܂��B

�Еی��́A�Ђ̂ق��A������K�X�����Ȃǂ̔j��E�����A�����Ȃǂ����ЁA蹁i�Ђ傤�j�ЁA����A�����A�����Ԃ݂̔Ȃǂ̏ՓˁE�E�����A���R��A�f���ȂǑ����傤�ɂ��\�s�E�j��A����Ƃ��������܂��܂ȃ��X�N�ɑΉ����邱�Ƃ��\�ł��B

�y���ЊQ�́A��J�ɂ���Ĉ����N�������P�[�X�������A���̏ꍇ�́A���ЂƂ��ĉЕی��̑ΏۂɂȂ�܂��B

�e���Q�ی���Ђ���舵���Ă���Еی��́A��{�⏞�ɐ��Е⏞���܂܂�Ă�����̂�����܂����A���Е⏞���O�����Ƃ��ł�����̂�A���Е⏞���܂܂�Ă��Ȃ��v����������܂��B�܂��A�ی����̎x�����Ɉ��̏�������߂��Ă��邱�Ƃ�����܂��B

�n�k��ΎR�̕��ɂ���Ĉ����N�����ꂽ�y���ЊQ�Ŕ�Q�ɑ������ꍇ�́A�Еی��̑Ώۂɂ͂Ȃ�܂��A�n�k�ی��̑ΏۂɂȂ�܂��B�n�k�ی��́A���{�Ƒ��Q�ی���Ђ������ʼn^�c����n�k�╬�ɔ����邽�߂̕ی��ŁA�Еی��ƃZ�b�g�ʼn�������K�v������܂��B

2018�N4���̑啪�ŋN�������R����̂悤�ɁA�J���~���Ă��Ȃ��ꍇ�̓y���ЊQ�́A�Еی���n�k�ی��̑ΏۂɂȂ�̂ł��傤���B

���y��ʏȂ̔��\�ɂ��ƁA�y���ЊQ�̌����́A��b�ƂȂ��Ղ������������Ƃɂ����̂Ƃ݂��Ă��܂��B���̃P�[�X�́A�ЊQ�̌������n�k�A���A�Ôg�A����(�䕗��\���J�A���J�Ȃ�)�A�s�����˔��I�Ȏ��̂ɊY�����܂���B�܂��A�Łu�y�n�̒����E���N�E�ړ����ɋN�����鑹�Q�v�͖ƐӂƂ���Ă��邱�Ƃ���A�Еی�������n�k�ی�������⏞�����܂���B

�ł́A�y���ЊQ�ɂ���Q�őz�肳����ɂ́A�ǂ̂悤�Ȃ��̂�����̂ł��傤���B

�y���ЊQ�őz�肳����Q��

- 1. �䕗�ɂ���J�̉e���ŗ��R������A�����̈ꕔ���j������

- 2. �J�������~�����e���œy�����ꂪ�N���āA�y���̈ꕔ����������|����

- 3. ���J�̉e���œy�����ꂪ�N����A���ԏ�Ɏ~�߂Ă������Ԃ����܂���

- 4. �J���~�葱���Ă����킯�ł��Ȃ��̂ɋ߂��̂���������A�y�����Ƃ̒��ɓ�����

- 5. �n�k�Œn���肪�N����A����������

�����̗�����ƂɁA�y���ЊQ�ɂ���Q���ی��ŕ⏞�����̂��ɂ��Č��Ă����܂��傤�B

�y���ЊQ�ɂ���Q�͕ی��ŕ⏞�����H

��Q��F1

�䕗�ɂ���J�������ŎR������N�����A���������Q���Ă��邽�߁A�Еی��ŕی��̑Ώۂ��u�����v�Ƃ��Ă����ꍇ�́A���Е⏞������\��������܂��B�y���̈ꕔ���Ƃ̂Ȃ��ɓ���A�Ƌ��Ɠd���i�Ȃǂ̉ƍ�����Q�ɑ������Ƃ�����܂��B���̏ꍇ�́A�����Ƃ͕ʂɁA�u�ƍ��v���Еی��̑ΏۂƂ��Č_�Ă���K�v������܂��B

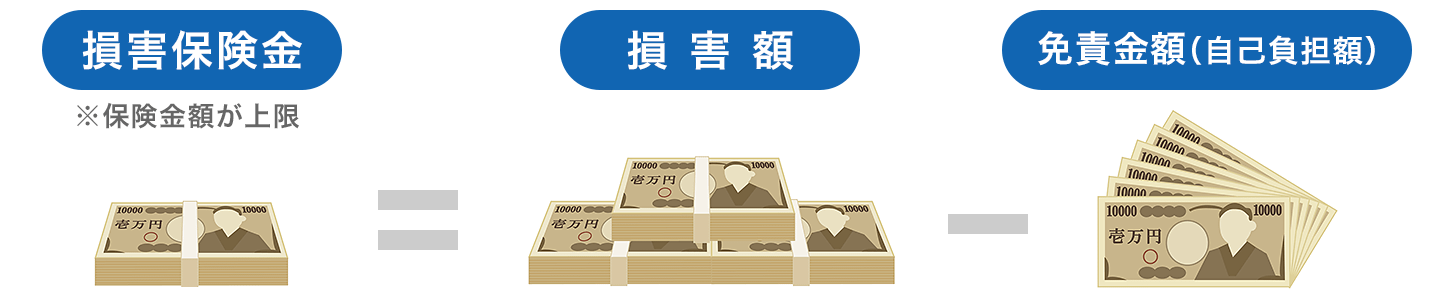

�Еی��̐��Е⏞�ł́A��ʓI�ɉ��L�̂����ꂩ�̎x���v���ɓ��Ă͂܂����ꍇ�ɑ��Q�ی������x�����܂��B���Q�ی����Ƃ��Ďx��������z�́A���Q�z����ƐӋ��z�i��1�j�������������c��̋��z�ł��B

- 1�F�ƐӋ��z�c�ی���Ђ��ی������x�����ӔC���Ȃ����z�ŁA�_�ɂ��炩���ߌ��߂����ȕ��S�z�̂���

��ʓI�Ȏx���v���Ƒ��Q�ی����̎x�����z

| �x���v�� |

|

|---|

- 2�F�Ē��B���z����ی��̖ړI�i������ƍ��j�Ɠ����̂��̂�V�������z������w�������肷��ۂɕK�v�ƂȂ���z�B�Ē��B���z�̖��O�́A�ی���Ђɂ���āu�Ď擾���z�v��u�V���v�ȂnjĂі����قȂ邱�Ƃ�����

- 3�F����Z���c�������̃t���[�����O���ȂǏ�����Z���̂��Ɓ@�n�Ֆʁc�����̍����𑪂邽�߂̊�ʂ������A�Ƃ̊�b�̍ł��Ⴂ�����̂���

���Q�ی����̎x�����z

���Q�ی����̎x�����z

��Q��F2

���J�������œy�����ꂪ�������A��ɑ��Q���������ꍇ�́A�Еی��ŕی��̑Ώۂ��u�����v�Ƃ��Ă���ƁA���Е⏞������\��������܂��B�������A�⏞������ꍇ�ł��A���������Q���Ă��āA�����ԓ��ɒ���͎������ꍇ�Ɍ���Ȃǂ̎x���v����A1��̎��̂Ɏx�����鑹�Q�ی����̏�����z�����܂��Ă��܂��B������A���́A�ی���Ђɂ���ĕی��̑ΏۂɊ܂߂邩�ǂ������قȂ邽�߁A���ӂ��K�v�ł��B

��Q��F3

�����Ԃ́A�Еی��̉ƍ��Ɋ܂܂�Ȃ����ߕ⏞�̑ΏۊO�ƂȂ�܂����A�C�ӂ̎����ԕی��Ɏԗ��ی���t���Ă���ƁA��������⏞�����܂��B

��Q��F4

�n���������ŋN�����Ƃ݂Ȃ����ЊQ�́A�Еی�������n�k�ی�������⏞�����܂���B

��Q��F5

�n�k�������ŋN�������n���肪�������A�����������ꍇ�́A�n�k�ی��ŕی��̑Ώۂ��u�����v�Ƃ��Ă���ƁA�⏞������\��������܂��B�������̉Ƌ��Ɠd���i�Ȃǂ̉ƍ������Q�����ꍇ�́A�����Ƃ͕ʂɁA�u�ƍ��v��n�k�ی��̑ΏۂƂ��Č_�Ă���K�v������܂��B

�n�k�ی��̕ی����z�́A�Еی��̕ی����z��30�`50���͈̔͂Őݒ肵�܂��B�������A�ی����z�́A������5000���~�A�ƍ���1000���~�����x�ł��B

�n�k�ی��ł́A�ی��̑ΏۂƂȂ��Ă��錚����ƍ��̑��Q�̏ɉ����āA�u���Q�̒��x�v���u�S���v�A�u�唼���v�A�u�������v�A�u�ꕔ���v�ɕ��ނ��܂��B���́u���Q�̒��x�v�ɂ���Ďx������ی��������܂�܂��B

�n�k�ی��Ŏx������ی����i�_���F2017�N1���ȍ~�j

| ���Q�̒��x | �x������ی���(�����E�ƍ�) |

|---|---|

| �S�� | �n�k�ی����z�̑S�z(�����z�����x) |

| �唼�� | �n�k�ی����z��60%(�����z��60%�����x) |

| ������ | �n�k�ی����z��30%(�����z��30%�����x) |

| �ꕔ�� | �n�k�ی����z��5%�i�����z��5%�����x) |

- �i���j���Q�̒��x�̔F��́A�n�k�ی��̑��Q�F�菈����v���E�I�m�E�����ɍs�����߂ɁA��ʎВc�@�l ���{���Q�ی�������肵���u�n�k�ی����Q�F���v�ɂ��������ĔF�肳���

�����Ƃ́A�����̕���V���Ɍ��z���邢�͍w������̂ɕK�v�ȋ��z����A�g�p���Ԃ�o�ߔN���Ȃǂɉ��������Օ����������������z�̂��Ƃł�

�Еی���n�k�ی��ŕ⏞�����Ȃ��̂͂ǂ�ȂƂ��H

�y���ЊQ�̔�Q�ɑ����Ă��Еی���n�k�ی��̕⏞�����Ȃ���ȗ�ɁA���̂悤�Ȃ��̂�����܂��B

- �ی��_��ҁA��ی��҂܂��͂����̎҂̖@��㗝�l�̌̈ӂ������͏d��ȉߎ��܂��͖@�߈ᔽ

- �ی��̑Ώۂ̕����E����ɂ���Đ��������Q

- �n�k�ɂ��ی��̑ΏۂƂȂ錚����ƍ������Q���Ă��A�n�k�������������̗�������N�Z����10�����o�߂�����ɐ��������Q

- ���̂��N�����Ă���ی��������܂�3�N�ȏソ�����ꍇ

�ی����̐��������͕ی��@��3�N�Ƃ���Ă��邽�߁A��Q�ɑ������瑬�₩�ɕی���ЂɘA�����܂��傤�B�ی���Ђɂ���ẮA�@���Ƃ͈قȂ鐿��������݂��Ă��邱�Ƃ����邽�߁A�ی����������̎����ɂ��Ă��炩���ߊm�F���Ă����ƈ��S�ł��B�Еی��ɉ������Ă��邱�Ƃ�Y��Ă����A���������Еی��Ő������ł��邱�Ƃ�m��Ȃ������Ȃǂ̗��R�Ŏ��̘̂A�����x��Ă��܂����ꍇ�A�������߂��Ă��܂��Ă��Ă��������F�߂���\��������܂��B�C�Â������_�ŕی���Ђɖ₢���킹�Ă݂�Ƃ����ł��傤�B

�ی����̐������@

���ۂɎ��̂����������Q�����Ƃ��ɂ́A�ǂ̂悤�Ȏ葱�����K�v�ɂȂ�̂ł��傤���B�Еی��ƒn�k�ی����ꂼ��̈�ʓI�ȕی����̐������@�Ƃ��̗�������Ă݂܂��傤�B

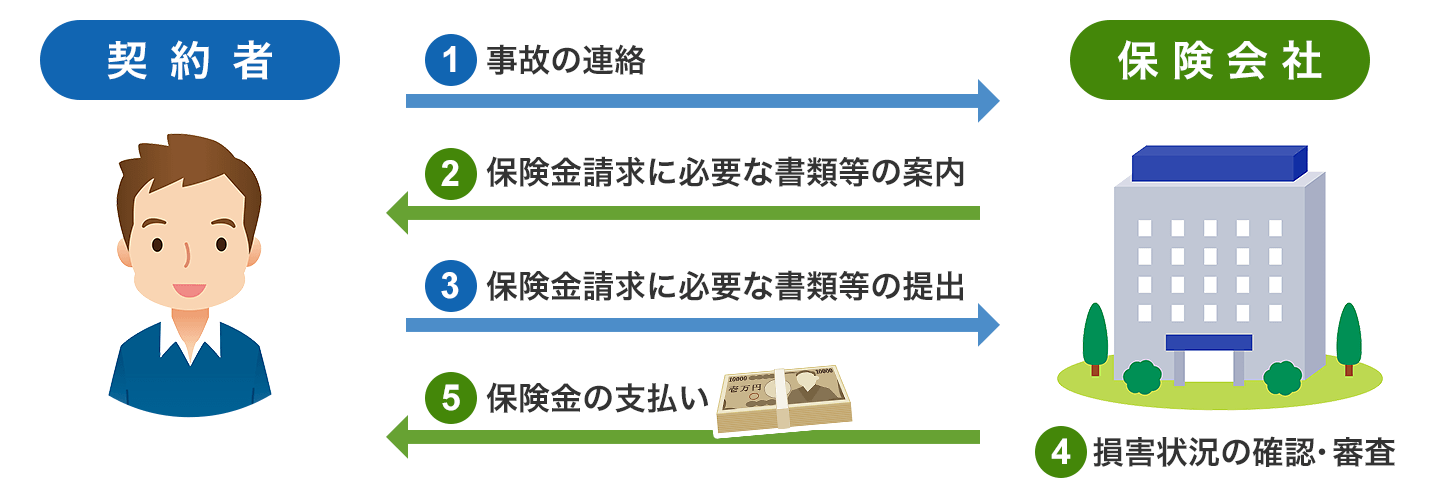

�Еی��̐��Е⏞�ŕی��������ꍇ

�@�_��҂́A�ی���Ђɓy���ЊQ�ő��Q�����������Ƃ�A�����܂��B�A��������e�́A�_��Җ���ی��،��ԍ��A���̂̓����E�ꏊ�A�ی��̖ړI�A���̂̏Ȃǂ���ʓI�ł��B���̂̏⌴���Ȃǂ͂킩��͈͂Ŗ�肠��܂���B

�A�ی���ЂɘA��������ƁA�ی����̐����ɕK�v�ȏ��ނȂǂɂ��Ă̈ē��������Ă��܂��B

�B�ی����̐����ɕK�v�ȏ��ނȂǂ����낦�ĕی���Ђɒ�o���܂��B�ʏ�A�ی����̐����ɂ́A���̂悤�Ȃ��̂��K�v�ƂȂ�܂��B

- �ی����������i�e�ی���Ўw��̗p���j

- ��Џؖ����i��Ђ̎������Q�̒��x���ؖ�������́B��Q�ɑ������ꏊ���NJ�������h���܂��͏��h�o�����Ō�t�j

- ��Q�̒��x���킩��ʐ^��摜�f�[�^

- �C���Ǝ҂Ȃǂ���̏C�����Ϗ����

��Q�̒��x���傫���ی��������z�����z�ɂȂ�ꍇ�́A��ӏؖ����⌚���o�L�듣�{�i�ی��̑Ώۂ������̏ꍇ�j�Ȃǂ̒�o���K�v�ɂȂ邱�Ƃ�����܂��B

�C�ی���Ђ́A���n�ő��Q�̊m�F�E�������s���܂��B�������ʂƌ_��҂����o���ꂽ���ނ�摜�f�[�^�ȂǂɊ�Â��A�ی����x�����̐R���E�F����s���܂��B�⏞�̑ΏۂƔF�肳���ƁA���Q�ی����̋��z���m�肵�܂��i�ی���Ђ́A�_��҂Ɏx�����ی����̋��z�ɂ��ĘA���������Ă��邱�Ƃ��O��ł��j�B

�D�_��҂��w�肷���s�����ɕی������x�����A�葱���͊������܂��B

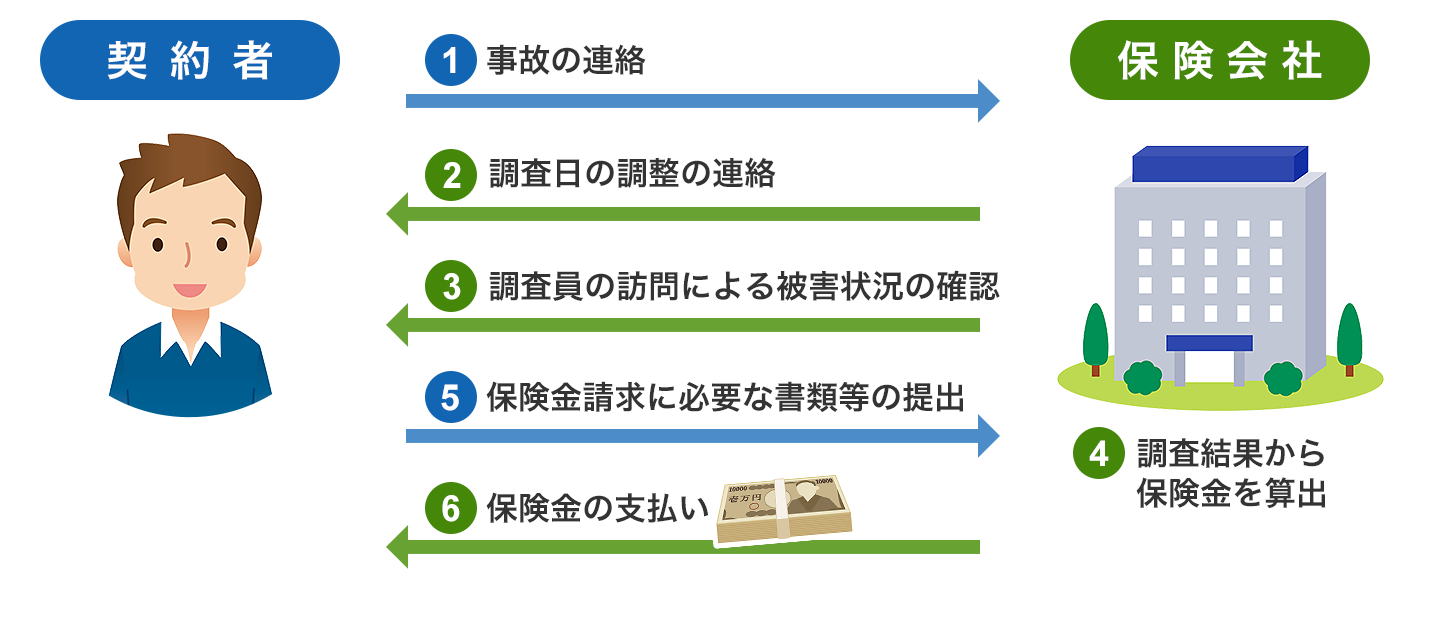

�n�k�ی��ŕی��������ꍇ

�@�_��҂́A�ی���Ђɒn�k�������œy���ЊQ�̑��Q�����������Ƃ�A�����܂��B�A��������e�́A�_��Җ���ی��،��ԍ��A���̂̓����E�ꏊ�A�ی��̖ړI�A���̂̏Ȃǂ���ʓI�ł��B

�A�ی���Ђ���A�n�k�ی��������̖K�⒲�����ɂ��ĘA��������̂ŁA���������܂��B

�B�������ɁA�n�k�ی����������K��A��Q���m�F���܂��B�K�v�ɉ����āA�ی��������ɕK�v�ȏ��ނ̈ē�������܂��B

�C�ی���Ђ́A�������ʂ���u���Q�̒��x�v���u�S���v�A�u�唼���v�A�u�������v�A�u�ꕔ���v�ɕ��ނ��A�Z�o�����ی������_��҂ɘA�����܂��B

�D�_��҂́A�ی���Ђ̘A�����A�ی��������ɕK�v�ȏ��ނ��o���܂��i�ی���Ђ́A�_��҂Ɏx�����ی����̋��z�ɂ��ĘA���������Ă��邱�Ƃ��O��ł��j�B

�E�_��҂��w�肷���s�����ɕی������x�����A�葱���͊������܂��B

�y���ЊQ�ɂ���Q�ŋC������������

�ƐӋ��z�ɂ���

�ƐӋ��z�������ݒ肷��ƁA�Ⴍ�ݒ肵���ꍇ�ɔ�ׂāA�ی�����}���邱�Ƃ��\�ł��B����ŁA���̂̍ۂɎ��ȕ��S������z���傫���Ȃ�܂��B

�܂��A�ƐӋ��z�������ݒ肷�邱�ƂŁA���Q�̒��x�ɂ���ẮA���Q�ی������قƂ�ǎx�����Ȃ����Ƃ�����܂��B

�y���ЊQ���N���錴���ɂ���ĕ⏞�����ی����قȂ�

���{�́A���y�̖�7�����R�n��u�˒n�ŁA�X���}�ȎR��ΎR���������ł��B�䕗���J�A�n�k�Ȃǂ��������߁A�y���ЊQ���������₷�����y���ɂ���܂��B���̂��߁A�y���ЊQ���N���錴���͂��܂��܂ŁA���̌����ɂ���āA�⏞�����ی����قȂ邱�Ƃ́A����܂Ō��Ă����Ƃ���ł��B

�܂Ƃ�

�y������₪������ȂǓy���ЊQ�͍L�͈͂Őr��Ȕ�Q�ɂȂ邱�Ƃ��������߁A����̎���ł��̂悤�ȍЊQ���N����₷���ӏ��͂Ȃ����A�n�U�[�h�}�b�v�ȂǂŊm�F������ƂƂ��ɁA��������ی��⒙�~�ȂǂōЊQ�ɔ����Ă����ƈ��S�ł��B

���Ȃ��̕ی����͂�����H

�Еی��̓l�b�g�Ŕ�r���������߁I

���i.com�ی��ʼnЕی��̕ی������ȒP���ς���ł��܂��B

�Еی��̋L���ꗗ

�Еی��̑I�ѕ�

�Еی����w��

���R�ЊQ�̕ی�

�Еی��@�֘A���W�E�L��

- �u�d�C�I�E�@�B�I���̓���v�͂ǂ̂悤�Ȏ��ɕ⏞�����H

- ���L���`�ŏZ��[����g�ꍇ�̉Еی��̌_��̎d��

- �Еی��������ی��Ɠ����悤�Ɍ��������K�v�H�Еی��̐�ւ��͂ł���́H

- �}���V�����Œn�k�ی��͕K�v�ł����H

- �Еی��œ����Q�̕⏞�͂���܂����H

- �����ꂽ��Еی��ŕ⏞����܂����H

- �Еی��͔N�������ŏ����T��������H

- �ƂɉЕی��͕K�v�H

- ���R���J�R��́A�Еی��ŕ⏞�����́H

- �؉Ɛl�������ĂȂɁH �Ȃ��Ƃ����Ƃ��ɂ͕ی��ɓ���Ȃ��Ƃ����Ȃ��́H

- �n�k�ی���2019�N1���ʼn���I �V�ی����́H

- �y������₪������ɂ���Q�͕ی��ŕ⏞�����H

- �y���ЊQ�ɂ���Q�͕ی��ŕ⏞�����H

- �Еی���n�k�ی��ŕ⏞�����Ȃ��̂͂ǂ�ȂƂ��H

- �ی����̐������@

- �y���ЊQ�ɂ���Q�ŋC������������

- �܂Ƃ�