![]()

![]()

火災保険の必要性

火災保険とは、どのような場合に補償されるのでしょうか。火災保険の必要性について解説します。

- この記事の要点

-

- 火災保険は加入が任意だが、火災、自然災害、盗難などのリスクに備える

- 失火責任法により、隣家からの延焼では火元に重大な過失がなければ賠償請求できない

- 住宅ローンが残る場合、火災で家を失うとローン返済も残る二重の負担となる

- 賃貸物件では、借主は原状回復義務があるため、大家への賠償に備える必要がある

-

この記事の監修者

-

ファイナンシャル・プランナー、CFP®資格

田辺 南香

ライフプランから見た家計管理・保険・住宅などマネーに関するアドバイスや、セミナー・Webサイト・雑誌等で情報発信を行う。主な書著「"未来家計簿"で簡単チェック! 40代から間に合うマネープラン」(日本経済新聞出版社)、「隠すだけ!貯金術」「家計簿いらずの年間100万円!貯金術」「女ひとり人生 お金&暮らしの不安が消える本」(KADOKAWA メディアファクトリー)。

-

ライフプランから見た家計管理・保険・住宅などマネーに関するアドバイスや、セミナー・Webサイト・雑誌等で情報発信を行う。主な書著「"未来家計簿"で簡単チェック! 40代から間に合うマネープラン」(日本経済新聞出版社)、「隠すだけ!貯金術」「家計簿いらずの年間100万円!貯金術」「女ひとり人生 お金&暮らしの不安が消える本」(KADOKAWA メディアファクトリー)。

目次を開く

火災保険の必要性は? 火災に遭う確率、火災時にかかる費用は?

年間に発生した住宅火災は全国で11,839件(※1)。同年の総世帯数が約6129万世帯(※2)ですから約0.02%、5,177軒に1件という割合です。耐火建築物の増加や火災警報器の普及などの理由で、火災件数は減少傾向にあります。

統計によると火災の損害額は1件あたり269万円(※1)程度ですが、家が燃えてしまって、家を建て直す必要がある場合は、到底この金額で建て直すことはできません。

いったん火災が発生すると、建物が燃えるだけではなく、家具や家電、身の回り品など家財にも被害は及びます。

たとえ全焼しなかったとしても、消火活動によって消火剤や水をかぶり、家財は使いものにならなくなったという話はよく聞きます。

さらに、鎮火後も、再建のための解体や後片付け費用、仮住まいが必要なときの費用、近隣に迷惑をかけた場合の失火見舞費用など、予想外に出費が大きくなる可能性もあります。

このように、万が一が発生したときに役に立つのが火災保険(住宅総合保険)です。火災保険は「建物」と「家財」に分けて契約します。

- ※1 出典:令和5年における火災の状況(確報値)(総務省消防庁)

- ※2 出典:住民基本台帳に基づく人口、人口動態及び世帯数(令和6年1月1日現在)(総務省)

持ち家の場合の火災保険

住宅ローンを組む際に、万一、火事で自宅が燃えてしまって、ローンだけが残ってしまうようなことを避けるためにも、建物に関しては火災保険に加入するのが一般的です。最近は減ってきましたが、火災保険金が金融機関(保証会社)に優先的に支払われるように「質権設定付」の火災保険を義務付ける金融機関もあります。家財の契約は自由ですが、万一のときに建物を建て替えるだけでも大変ですから、家財の補償もあると安心です。

「うちはオール電化だし、たばこも吸わないから大丈夫」と思っている人も、隣の家からのもらい火で自宅が燃えてしまった場合はどうでしょう。「失火の原因に重大な過失がないかぎり、失火者は損害を与えた人に対して責任を負わない」という法律(民法709条 失火責任法)があるため、火を出した隣の人が補償してくれるわけではありません。つまり、自分の家は自分の火災保険で守る必要があるのです。

賃貸の場合の火災保険

一方、賃貸住宅の場合、建物自体は大家さん(貸主)が所有しているため、火災保険も貸主が加入しています。しかし、入居者(借主)は貸主に対して、原状回復をする義務を負っているため、万一火事を出してしまった場合も、入居者の責任で元通りにしなければなりません。そのための、賃貸の人が加入する火災保険は、家財の補償に「借家人賠償責任補償」を付けたものが一般的です。

火災以外の補償にも注目しよう

火災保険は、火災だけではなく、水災や風災、雪災など自然災害も補償してくれます。 洪水や土砂崩れ、台風や竜巻などによって甚大な損害を被る可能性がありますので、「住宅の補償」として考えるといいでしょう。

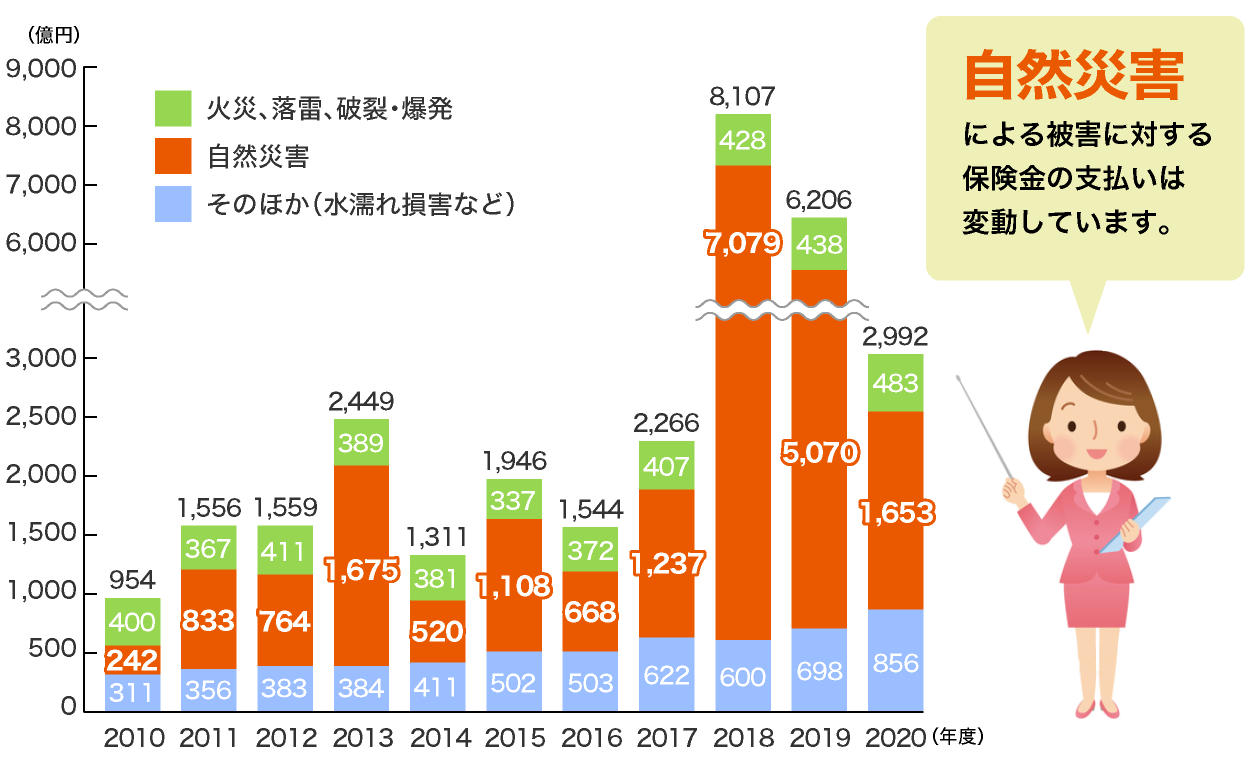

「図1 保険金の推移」のグラフからもわかるように、保険金の支払いのうち、「火災、落雷、破裂・爆発」を原因とするものは横ばいなのに対して、「自然災害」に対する支払いは大きく変動していることがわかります。

また、近年は「その他(水濡れ損害等)」も増加してきています。

高台にあるから、マンションの2階だから「水災は不要」など、物件の立地条件によって必要な補償を選ぶこともできます。

(図1)保険金の推移

- 出典:火災保険・地震保険の概況 2024年度(2023年度統計)(損害保険料率算出機構)

そのほか、火災保険で補償する内容 には以下のようなものがあります。

|

|

|

|

|

| 火災 | 落雷 | 破裂・爆発 | 風災・ひょう災・雪災 | 水災 |

|

|

|

|

|

| 建物外部からの物体の落下・飛来・衝突など | 漏水などによる水ぬれ | 騒擾(そうじょう)・集団行動などに伴う暴力・破壊行為 | 盗難による盗取・損傷・汚損 | 不測かつ突発的な事故(破損・汚損) |

騒擾(そうじょう)・集団行動などによる破壊や盗難などの補償についても火災保険でカバーするか否かは、個人の考え方次第です。 立地条件や地域性、建物の構造などを考慮し、被害をイメージしながら必要な補償を選ぶといいでしょう。

地震による損害は火災保険では補償されない

一方で、地震や地震を原因とする火災による損害は、火災保険では補償されません。これらを補償するのが、地震保険です。地震発生リスクの高まりによって、地震保険が注目されています。単独での加入はできず、必ず火災保険とセットで加入することになりますので、一緒に検討しましょう。

まとめ

火災に遭う確率は決して高くはありませんが、火災保険は自然災害に備えるという役割もあります。「めったに起きないが、起きたときには損害が大きくなるものに備える」というのが保険の本質ですから、改めて火災保険を見直してみましょう。

火災保険の記事一覧

火災保険の選び方

火災保険を学ぶ

自然災害の保険

火災保険 関連特集・記事

- 火災保険の必要性は? 火災に遭う確率、火災時にかかる費用は?

- 持ち家の場合の火災保険

- 賃貸の場合の火災保険

- 火災以外の補償にも注目しよう

- 地震による損害は火災保険では補償されない

- まとめ